produtos

produtos

Artigo do Brasil Debate

Por André Biancarelli e Rodrigo Vergnhanini

No último dia 16 de dezembro, o dólar comercial atingiu R$ 2,74 – o maior patamar dos últimos nove anos. Fechou 2014 em R$ 2,66, em desvalorização no ano de 13% e nada menos do que 60% ao longo de todo o primeiro mandato de Dilma.

A tendência recente de valorização do dólar frente a moedas periféricas, incluindo o Real, tem motivos que fogem do escopo dessa nota. É possível argumentar, no entanto, que independentemente dos fatores internos às economias, a saída de capitais dos países de moeda inconversível está, ao menos em parte, relacionada à divulgação de dados econômicos sobre recuperação dos Estados Unidos.

As incertezas acerca da normalização da política monetária americana, com possível elevação dos juros pelo FED e valorização do dólar, contribuem para um movimento de substituição de ativos de maior risco pelo dólar no portfólio dos investidores internacionais. Nesse cenário, fica clara a suscetibilidade dos países periféricos aos ciclos internacionais de liquidez.

Quais seriam, então, os efeitos de uma reversão generalizada no fluxo internacional de capitais, exogenamente determinada, sobre o cenário financeiro e macroeconômico brasileiro? Esse artigo argumenta que as condições de vulnerabilidade externa da economia brasileira estão muito mais sólidas quando comparadas a 2002 e consideradas numa perspectiva histórica.

O Gráfico 1 ilustra a mudança na composição dos passivos externos da economia brasileira de 2002 até o segundo semestre de 2014. Os investimentos diretos estrangeiros (IDEs), modalidade mais estável de financiamento, elevaram sua participação de 33% para 48%. Em contrapartida, os investimentos em carteira reduziram sua participação de 41 % para 38%, e a cifra “outros investimentos”, composta basicamente por empréstimos bancários, foi reduzida de 26% para 13%. Portanto, do ponto de vista da composição relativa, a situação é melhor que a de 2002.

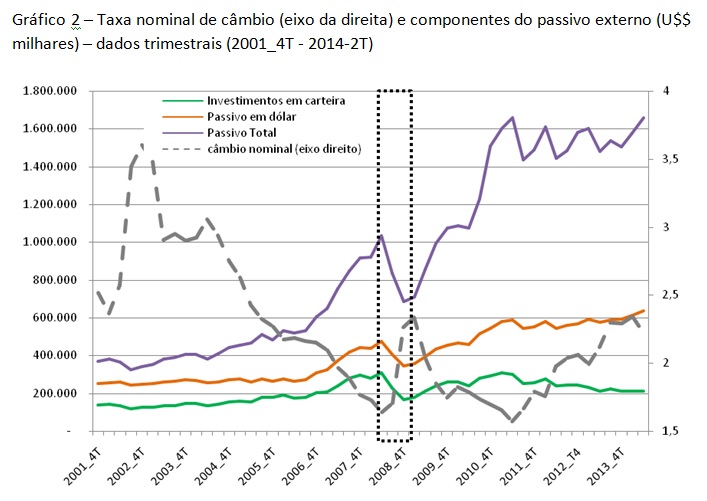

Em termos absolutos, porém, o valor dos investimentos em carteira excede o valor das reservas internacionais (US$ 600 bilhões contra US$376 bilhões), despertando preocupações sobre a sustentabilidade financeira numa eventual reversão do ciclo internacional de liquidez.

Nesse sentido, torna-se importante analisar em quais moedas estão denominados os compromissos financeiros.

A linha pontilhada no gráfico representa a parcela dos passivos que está denominada em dólar. Essa parcela passou de 75,1%, no terceiro trimestre de 2002, para 38,3% no segundo trimestre de 2014.

A consequência prática dessa mudança na denominação monetária dos passivos externos é que, diante de uma desvalorização do câmbio, os compromissos externos totais se encolhem.

Para efeito de ilustração, tomemos a crise do subprime de 2008, cenário marcado pela reversão do ciclo de liquidez internacional e com efeitos normalmente bastante adversos sobre as contas externas dos países periféricos. O câmbio brasileiro se desvalorizou 50% entre julho e dezembro de 2008. Neste período, os passivos totais da economia com o exterior se encolheram na magnitude de U$$ 324 bilhões, enquanto o reflexo disso nos fluxos foi irrisório.

Do ponto de vista dos ativos, houve acúmulo exponencial de reservas internacionais (US$ 37 bilhões em janeiro de 2002 para US$ 376 bilhões em outubro de 2014). A relação de passivos dolarizados sobre os ativos externos passou de 2,3% para 0,8%no período. Em outras palavras, pode-se dizer que, atualmente, as disponibilidades externas superam, em valor, os passivos em moeda estrangeira.

O impacto da desvalorização também tende a ser positivo sobre a dívida pública líquida, uma vez que os passivos do setor público estão em grande parte denominados em reais e todas as reservas, em dólar.

A taxa de câmbio tem efeitos complexos sobre a estrutura produtiva interna e sobre as variáveis macroeconômicas (particularmente a inflação) e, portanto, devem ser considerados numa perspectiva ampla. No entanto, pode-se concluir que, do ponto de vista da situação patrimonial do Brasil com o exterior, a desvalorização do câmbio tende a gerar não uma deterioração, mas uma melhora das condições de solvência e vulnerabilidade externa – o que por si só, constitui uma importante novidade.

Fonte dos dados: Banco Central do Brasil.

Conheça a página do Brasil Debate, e siga-nos pelo Facebook e pelo Twitter.

Faça login para comentar

Faça login para comentar Você pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.

gostei da novidade.

mas a

gostei da novidade.

mas a matéria tb demonstra que a complexidade da economia faz com que os leigos como eu

desconheça os motivos fundamentais das crises internacionais.

daí a importancia de matérias como essa serem desdobradas.

muito legal.

Estamos chorando de barriga,

Estamos chorando de barriga, ainda, cheia. Internamente, também não estamos no inferno como os terroristas midiáticos, ociólos e “economeses”(ficam meses projetando o que não se concretiza), O problema é que nosso empresariado resolve optar pelo arrocho e, na primeira marola, afunda o barco(claro, com salva-vida exclusivo). Isso está no DNA do empresáriado brasileiro e no que vem se instalr por aqui(porque entra na onda que o benecifia). Não possuimos empreendedores para o país, mas para si mesmo, o que torna mais difícil manter a estabilidade. Fui comprar meu novo carro. Pasmem, não havia o modelo que queria, pois a montadora apostou na diminuição de venda. Todos os fabricados foram vendidos. Estão deixando de vender por terem apostado no fracasso. É mole?

Cadê os dólares do mercado então

Há duas semanas BB e CAIXA não têm dólar para vender….. O efeito da desvalorização é artificial!!!!!!

SABOTANDO A SABOTAGEM!

Se existem pressões (sabotagens) sobre o câmbio, e está saindo mais dólares do que entra, devemos criar tudo quanto é tipo de restrições, como fazem os americanos e europeus, para as importações. Garanto que isso vai incomodar e muito aos defensores do neoliberalismo, que ganham fortunas com essas transações.

Mas não são eles mesmos que estão sabotando nossa economia?

http://correiodobrasil.com.br/noticias/politica/belluzzo-critica-ajuste-fiscal-e-diz-que-brasil-caminha-para-a-recessao/747564/

E não apenas isso, mas também aumentar o imposto sobre a remessa de lucros de multinacionais em dólar, que também prejudica nossas contas com o exterior. E isso deve ser feito, até o ponto que for necessário, para não afetar nossa capacidade de pagamentos. Se querem mandar lucros aos exterior, que mandem em reais. Garanto que se fizessem isso, eles mesmos seriam os maiores guardiões de nossa moeda, e não veríamos mais ataques especulativos à economia brasileira…

Saiba porque a Rússia proibiu remessa de multinacionais em dólar, mesmo assim recebe investimentos estrangeiros, e avançou muito mais que o Brasil em seu padrão de vida:

https://www.facebook.com/democracia.direta.brasileira/photos/a.300951956707140.1073741826.300330306769305/546704845465182/?type=3&theater

Para uma análise mais

Para uma análise mais simplificada e direta a relação entre os créditos e débitos internacionais do Brasil, no período de 1995 a 2013, evoluiu da maneira como mostra o gráfico mais abaixo:

– Fonte primária: ‘Banco Central do Brasil’: http://www.bcb.gov.br/?serietemp

– Fonte secundária: ‘Brasil – Fatos e Dados’: https://brasilfatosedados.wordpress.com/