produtos

produtos

Peça 1 – o relatório dos advogados

Na abertura da CPI das Americanas, foi apresentado um relatório dos advogados da 3G, com base em documentos entregues pelo Comitê Independente de Investigação.

O comitê é independente, o relatório não, posto que feito com base em documentos selecionados pelo escritório Vilardi Advogados, que defende a 3G.

O relatório é curioso. É assinado no mesmo dia em que foi apresentado à CPI. Informa que se baseou em 600 documentos disponibilizadas pelo Comitê Independente. Há uma ressalva importante:

“Importa frisar que o Comitê Independente não antecipou qualquer juízo de valor de sua parte sobre os fatos apurados até o momento”. Mas o relatório Vilardi, sim. Construiu uma tese e foi buscar elementos esparsos nos documentos, para enxertar em sua narrativa.

E a tese é simples: todos são culpados pela fraude das Americanas, Diretoria Executiva, Comitê de Auditoria, bancos, empresas de auditoria. Com honrosa exceção dos controladores e do Conselho de Administração, formado, entre outros, por controladores, parentes e afins.

Em cima da tese, vai pegando as peças para montar seu puzzle.

Constata que havia dois relatórios preparados pela Diretoria Executiva: um de “Visão Interna”, outro de “Visão Conselho”. Apenas o segundo era apresentado ao Conselho de Administração e ao mercado.

“Como se verifica, o documento da visão interna da diretoria(“VISÃO INTERNA s/ Arrecadação) referente ao ano de 2021 apresenta um EBITDA Negativo em – R$ 733 milhões de reais e o documento intitulado “Visão Conselho” apresenta um EBITDA Positivo em R$ 2,885 bilhões de reais, este último (Visão Conselho) consistente com as demonstrações financeiras divulgadas ao mercado, que apontou um EBITDA exatamente no valor de R$ 2,885 bilhões”.

Há uma preocupação permanente em mostrar que o Conselho de Administração tinha acesso às mesmas informações que chegavam ao mercado. Logo, não teria participado das tramoias.

E chamo a atenção desse ponto porque nele está a chave que entrega a participação do Conselho de Administração na fraude, como se verá mais adiante.

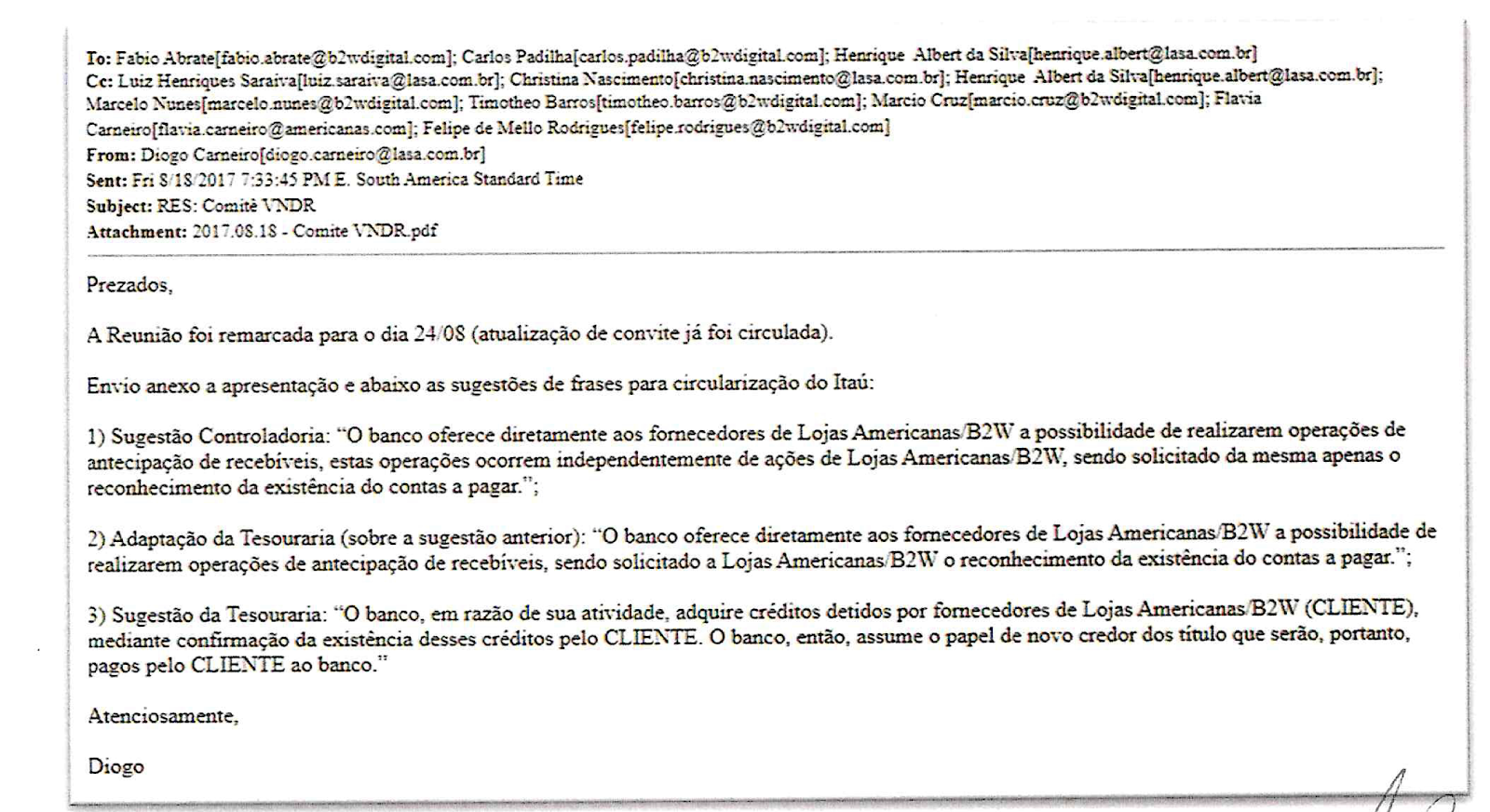

“É o que se verifica da mensagem abaixo (Doc. 02), enviada por TIMOTHEO BARRO em grupo de WhatsApp com MARCIO CRUZ, MARCELO NUNES, FABIO ABRATE e EDUARDO LANGONI”.

O risco sacado

O relatório Vilardi aponta uma das fontes de ocultamento de resultado: o “risco sacado”.

“Risco sacado” é uma operação pela qual o fornecedor levanta um empréstimo no banco, tendo como garantia o que teria a receber das Americanas. É como se o banco comprasse os recebíveis da Americanas. Portanto, ela é responsável pela dívida contratada pelo fornecedor.

Em três oportunidades – segundo uma apresentação do novo presidente da companhia, Leonardo Coelho Pereira – a Diretoria negou ter operações de “risco sacado”.

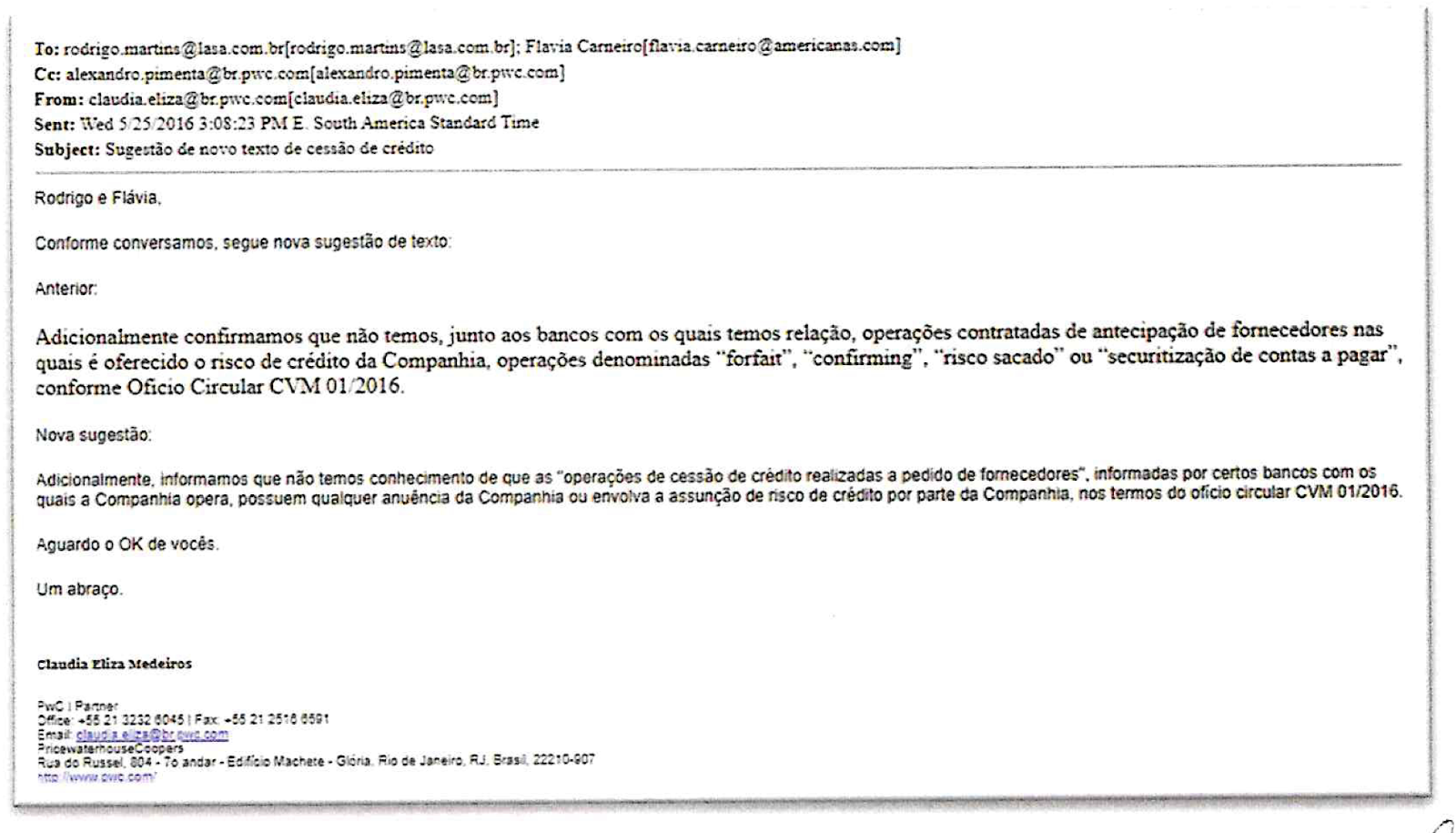

Sustenta que essas operações não eram reveladas pelo Diretoria nas reuniões do Comitê Financeiro e também não foram mencionadas pelos bancos em suas cartas de circularização (documento por meio do qual a equipe de auditoria faz contato com terceiros, que sejam fontes de informações externas à entidade, para que confirmem a ocorrência de fatos contábeis ou seus respectivos saldos registrados).

Apresenta alguns documentos em defesa da tese.

Outro trecho do relatório supostamente convalida a tese da cumplicidade das empresas de auditoria.

O problema é que mostraram apenas um pedaço do documento. Sem a análise do documento completo, não há como tirar conclusões. Pode se referir a duplicatas a receber que o fornecedor descontou com o banco, mas em acordo somente entre os dois, por exemplo.

A operação desconto de duplicata ou factoring é bem antiga. O “risco sacado” é diferente. Não dá para entender como a mudança da redação mudaria algo

Aliás, é covarde a maneira como engendraram o golpe. O cliente, com os recebíveis emitidos pelas Americanas, vai ao banco e saca o dinheiro. A garantia, portanto, são os recebíveis.

Um e-mail da Price, mostra o grau de malícia dessa operação.

O fornecedor tem um recebível da Americanas e vende para o banco. A lógica jurídica é que a responsabilidade pelo recebível é das Americanas. Ou seja, é uma relação entre o emissor do recebível, as Americanas, e o comprador, os bancos.

Pela manobra, o fornecedor receberia um recebível das Americanas, venderia ao banco, como garantia do empréstimo. E, em caso de calote das Americanas, o fornecedor teria que responder com seu próprio patrimônio.

Na contabilidade, não entrava o valor do “risco sacado”. E, quando se consumasse o calote, em vez de enfrentar bancos credores, as Americanas iriam enfrentar fornecedores fragilizados, e dependentes de suas compras.

Ocorre que, a partir do momento em que o banco pede a confirmação da existência da fatura em aberto ao fornecedor, confirma-se a operação de “risco sacado”.

As Verbas de Propaganda Cooperada

A segunda fonte de manobra eram as VPCs (Verbas de Propaganda Cooperada). Por ela, o fornecedor paga a loja para divulgar seus produtos.

“Se a diretoria financiava a fraude no resultado da Companhia a partir das operações de endividamento não adequadamente contabilizadas, essa dívida não constava das demonstrações financeiras enviadas ao Conselho de Administração e ao mercado porque era anulada por meio de uma outra fraude relacionada a redutores da conta fornecedor no balanço”.

Trata-se de um pagamento que o fornecedor faz à loja em troca da exposição e publicidade de seus produtos.

O Relatório Vilardi diz que essas autorizações eram feitas em Word, com assinatura falsificada do fornecedor.

Constatam que as cartas foram “criadas” na própria empresa.

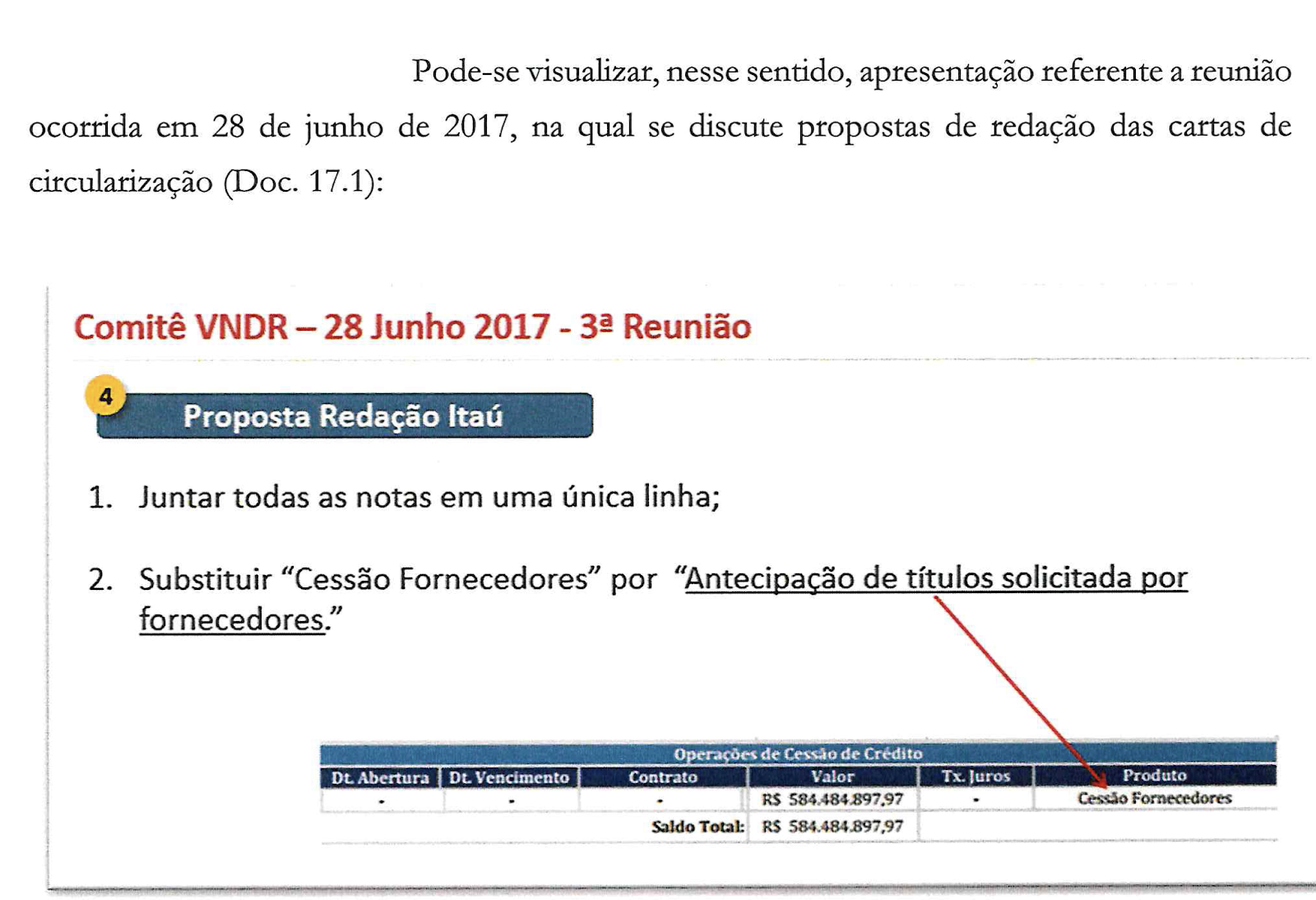

Onde está Wally na imagem acima? Não está nas recomendações para juntar todas as notas em uma única linha, mas no valor de R$ 584 milhões. Sobre ele, falaremos mais à frente.

Nas denúncias, apresentam um documento para acusar a KPMG de adulteração do relatório, pois usa o termo Administração para o envio do material. Segundo Vilardi, significaria que só foi para a Administração, e não para o Conselho de Administração. De uma maneira geral, os auditores usam o termo Administração para se referir às duas instâncias, a Diretoria e o Conselho de Administração.

Peça 2 – a estrutura de uma sociedade anônima

Pelo relatório Vilardi, portanto, a fraude foi compartilhada entre a Diretoria, os bancos, o Comitê de Auditoria e as empresas de auditoria. Os únicos que nada sabiam eram os controladores e o Conselho de Administração, coincidentemente com a participação de controladores, sócios em outras empresas e parentes..

Para entender a trama, vamos saber, primeiro, como é o funcionamento de uma sociedade anônima:

- Diretoria Executiva, que cuida do dia a dia. O presidente da empresa, na época, era Miguel Gutierrez.

- Em cima da Diretoria Executiva tem o Conselho de Administração, órgão colegiado. Quem elege os membros do CA são os acionistas. Entre os membros do Conselho estavam Beto Sicupira (controlador) e Paulo Alberto Lemann (filho de Jorge Paulo Lemann, outro controlador).

O Conselho tem várias atribuições, uma das principais é supervisionar as atividades da diretoria

Criam comitês de assessoramento para temas mais complexos. Quase 100% têm Comitê de Auditoria, embora não seja mandatório. Muitas vezes esse Comitê é composto por membros do conselho com algum especialista.

O Auditor tem que ter relacionamento próximo com o Comitê de Auditoria. Anualmente, o auditor faz dois relatórios, um público, outro uma Carta de Recomendação, que é o Relatório Circunstanciado de Controles Internos, inclusive com demonstrações financeiras.

No balanço das Americanas, a função do Comitê de Auditoria é definida assim:

“Compete ao Comitê, entre outras funções, revisar as demonstrações financeiras anuais e trimestrais da Companhia, reportando suas conclusões, a cada trimestre, ao Conselho de Administração. O Comitê de Auditoria é composto por três membros nomeados pelo Conselho de Administração, exclusivamente, entre os conselheiros independentes. Eles podem ser reeleitos e seus mandatos coincidem com os dos integrantes do Conselho de Administração”.

Pelas conclusões preliminares, portanto, o maior rombo da história do mercado de capitais brasileiro, foi realizado escondido dos controladores, que são as maiores raposas da história do mercado de capitais brasileiros.

Ora, era de conhecimento geral, que o presidente Gutierrez não dava um passo sem se reportar ao controlador Beto Sicupira. Não há nenhuma menção, no relatório, à troca de mensagens entre ambos.

Peça 3 – o golpe

Segundo o relatório Vilardi, o Conselho de Administração recebia as mesmas informações que chegavam ao mercado. Com base nessas informações, um analista, presente a uma das transmissões, questionou os resultados.

Segundo as Americanas, ela tinha acertado com os fornecedores de transformar um terço do que devia em realização de campanha promocional de seus produtos. Ora, o setor trabalha com margens apertadas, por isso os números não batiam. Sua principal concorrente, a Magazine Luiza, tinha desconto de 7%, quase 5 vezes menor. Não apenas o tamanho dos Acordos Comerciais assustava, como a velocidade com que a conta estava crescendo.

Em 2015, por exemplo, a empresa alegava ter acertado desconto de 20% com os fornecedores, o equivalente a R$ 801 milhões. Em 2016 o número passou para R$ 1,3 bilhão, ou 34% da conta com fornecedores.

Esse analista, ligado ao Morgan Stanley, questionou a diretoria sobre esses resultados. A resposta foi evasiva, com o diretor alegando que a companhia estava sempre negociando novas verbas para datas comemorativas. E houve um Black Friday. Não convenceu. Black Friday havia todo ano, portanto não explicaria esse salto na conta.

Aqui, a fala do analista.

Entre 2017 e 2019 a conta Acordos Comerciais ficou estável, no patamar de 25%. Mas em 2020 voltou a crescer, alcançando R$ 3,1 bilhões, o equivalente a 31%.

Em 2021, a reestruturação societária com a loja digital prejudicou as análises. No total, foram R$# 21,7 bilhões em acordos falsos.

Volte à Peça 2 e confira a estrutura de uma Sociedade Anônima. Seria impossível esconder esses números do Comitê de Auditoria e, portanto, do Conselho de Administração?

Além disso, se um analista externo captou as distorções na conta Acordos Comerciais, como esses números não seriam identificados por três das maiores raposas da história do mercado de capitais brasileiro?

A impressão que passou a especialistas de mercado, é que o relatório dos advogados da 3G foi uma estratégia de última hora. O relatório foi datado do mesmo dia da apresentação na CPI. Os advogados alegaram que entrevistaram o Conselho em abril deste ano. Se já sabiam desde abril, porque esperar dois meses para publicar? Aliás, com a investigação em curso, deveriam ter aguardo a conclusão para divulgar. No entanto, se anteciparam e decretaram, eles próprios, o veredito em favor de seus clientes.

Peça 4 – o despiste do golpe

O golpe foi descrito no artigo “Xadrez das evidências do golpe das Americanas”.

- No dia 28 de junho de 2021, Sicupira deixou a presidência do Conselho das Americanas.

- No dia 03 de novembro de 2021 houve a fusão das Lojas Americanas com a Americanas S/A e os controladores da 3GF passaram a reduzir sua participação. deixam de ser “controladores” e se tornam “acionistas de referência”.

- Em 24 de novembro de 2021, quando a fraude estava em andamento, a Americanas captou US$ 500 milhões em títulos de dívida no exterior, anunciando em seguida emissão de R$ 3,1 bilhões em debêntures de infraestrutura.

- Em 2019, os diretores estatutários receberam cerca de R $34 milhões em remuneração. Em 2020, R $35 milhões. Em 2021, cerca de R $36 milhões. Com os maus resultados escondidos nos balanços, a única explicação seria um cala-boca, para ganhar a cumplicidade dos executivos.

Faça login para comentar

Faça login para comentar Você pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.

Ou seja, além de ser degenerado, nosso sistema judiciario é repleto de limitações lógicas e limitações procedimentais, que haveriam de existir em idealidade de seu funcionamento, se é que foram pensadas, para garantir a concretização da ideia mais coerente de justiça, embasada nos valores sociais correntes. Mais do mesmo e esperado, impunidade de quem possua poder e riquezas

Então, com certeza, a culpa do rombo, do tombo do roubo foi minha, quando comprei uns caixa de “bis”, naquelas promoções …

Os ladrões são gente fina que moram na Suiça e com a falcatrua compraram a Eletrobás bem baratinho, afinal, vender energia é melhor que vender havaianas e Bis.