produtos

produtos

da AESEL – Associação dos Engenheiros e Técnicos do Sistema Eletrobras

Plano estratégico da Eletrobras, as falsas promessas da privatização

A direção da Eletrobras publicou, em 1º de agosto, seu Plano Estratégico 2020-2035. A atual direção da empresa coloca como principal meta “a criação de valor para investidores e demais partes interessadas”. De antemão, fica claro que a atual diretoria não mais considera a Eletrobras uma empresa estatal, cuja meta deve ser a satisfação das necessidades da sociedade brasileira. Para a atual diretoria, o objetivo principal é criar valor para investidores e, em segundo lugar, viriam as “ outras partes interessadas”, dentre as quais os cidadãos brasileiros, em nome de quem o Estado criou e administra a empresa.

A direção da Eletrobras alega que a empresa perdeu participação no mercado, mostrando os investimentos decrescentes, ano após ano. Percebe-se que a maior queda ocorreu entre 2016 e 2019, justamente o período de gestão do atual grupo político na direção da empresa.

Figura 1: Fonte: Plano Estratégico Eletrobras 2020-2035

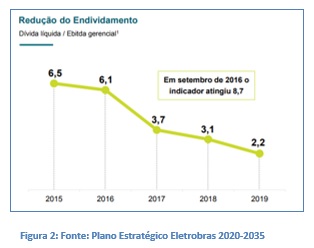

A direção se vangloria que durante seu período de gestão o endividamento caiu.

Figura 2: Fonte: Plano Estratégico Eletrobras 2020-2035

Hoje, em 2020, a relação Dívida Líquida/Ebitda da Eletrobras caiu ainda mais, e encontra-se na casa de 1,6. Já a previsão de investimentos é ainda menor que a realizada no ano passado. Os dados levam a uma pergunta óbvia: por que, mesmo com um endividamento decrescente e mais baixo que a média das empresas concorrentes, a Eletrobras investe cada vez menos?

A Eletrobras não só tem capacidade de endividamento visando novos projetos para gerar energia, desenvolvimento e empregos para o país, como conta com mais de R$ 12,2 bilhões em caixa e apresentou lucro de mais de R$ 24 bilhões nos últimos dois anos. Além disso, vai pagar R$ 2,5 bilhões em dividendos a seus acionistas, sendo mais de R$ 1,6 bilhão para a União. O que os números indicam é que não investir é uma opção política do atual governo.

No documento, a atual direção afirma que, com a capitalização, a empresa poderia investir cerca de R$ 12,6 bilhões por ano. Já sem a capitalização, seriam R$ 6 bilhões por ano.

Figura 3: Fonte: Plano Estratégico Eletrobras 2020-2035

Essa capitalização citada pela direção da empresa não viria de seus acionistas nem de aportes do Tesouro, muito menos de seus sócios minoritários, mas, sim, de um processo conhecido por “descotização” — usinas antigas, já amortizadas, pagas ao longo de décadas pelos consumidores brasileiros e que hoje vendem uma energia mais barata, na média R$ 60/MWh, passariam a vender a mesma energia no mercado livre, que na média do ano passado ficou acima dos R$ 200 /MWh.

Essa elevação do preço da energia das usinas cotizadas (cerca de 14 GW) irá, certamente, impactar na conta de luz do consumidor. A ANEEL, no ofício 416/2017, encaminhado ao Ministério de Minas e Energia, calculou que o processo de descotização poderia representar um aumento médio de 16% na tarifa final paga pelo consumidor. Ou seja, a direção da Eletrobras e o governo que a patrocina afirmam que para “gerar valor aos acionistas” e, eventualmente, incrementar os investimentos, é preciso aumentar ainda mais a conta de luz do consumidor.

O mais grave é que a capitalização, proposta pelo projeto de lei 5.877/19, está condicionada à privatização da estatal. Isso significa que esse “prêmio”, poder vender energia mais cara, não caberia à atual Eletrobras, mas a uma nova Eletrobras, uma empresa privada, com novos controladores, possivelmente estrangeiros.

Como se vê, a atual direção da Eletrobras não tem sequer condições de prometer realizar mais investimentos, caso aconteça a capitalização/privatização. Esses dirigentes foram indicados pelo sócio-controlador, a União, que, no caso de desestatização, perderia essa condição. Haveria uma nova empresa, com novo comando e objetivos sem relação direta que não o atendimento à sociedade brasileira. A atual Eletrobras, estatal, não pode assumir compromissos para a “nova Eletrobras”, empresa privada.

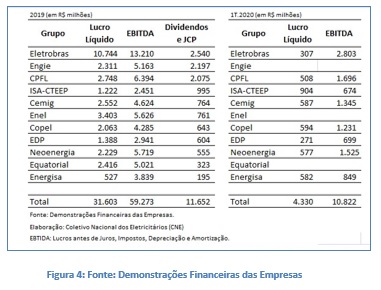

Aqueles que ainda acreditam na promessa de que a privatização e o aumento da tarifa para o consumidor trará mais investimentos devem verificar o que têm feito as empresas do setor elétrico. Como mostra a tabela abaixo, as empresas privadas têm colocado como prioridade não os investimentos, mas, sim, a “criação de valor” para os acionistas, com farta distribuição de dividendos para seus controladores estrangeiros.

Figura 4: Fonte: Demonstrações Financeiras das Empresas

A gigante francesa Engie transformou 95% de seu lucro em dividendos para seus acionistas, e a CPFL, controlada pelos chineses, vai mandar para seus sócios 75% de seu lucro no ano passado. O caso da CPFL chama a atenção, pois a empresa requereu o empréstimo da Conta Covid, destinada a socorrer distribuidoras em dificuldades por causa da pandemia. Esse empréstimo será pago pelos consumidores, o que vai onerar a tarifa de energia. Se a CPFL estivesse em dificuldades financeiras estaria pagando generosos dividendos a seus acionistas?

O Plano Estratégico da Eletrobras não resiste ao confronto com a realidade, assim como a própria proposta de privatização da Eletrobras. Ao afirmar que a empresa poderia investir no máximo R$ 6 bilhões por ano sem a privatização, a direção omite que em novos empreendimentos no máximo 30% do investimento é oriundo de capital próprio, sendo o restante proveniente de financiamentos, debêntures e outros capitais de terceiros. Desconsidera, ainda, o fato de que a Eletrobras atua geralmente em parceria com a iniciativa privada, por meio de Sociedades de Propósito Específico (SPE) que arcam com parte dos investimentos.

Não há garantia alguma de que uma Eletrobras privatizada vá realizar investimentos, dado que não existe qualquer instrumento legal que a obrigue, em vez de remeter a maior parte de seus lucros para os acionistas. O que há, concretamente, é uma Eletrobras pública, capitalizada, desalavancada, com um quadro técnico qualificado e com experiência na execução de grandes projetos de infraestrutura. Falta que o governo federal e a atual direção da empresa tomem a decisão política de utilizar a Eletrobras, patrimônio público, como ferramenta efetiva para a retomada da economia brasileira.

Brasília 03 de Agosto de 2020.

Faça login para comentar

Faça login para comentar Você pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.

De um lado os interesses do mercado. Do outro, os do país. Qualquer país. No Brasil, desde o golpe jurídico-parlamentar-midiático de 2016, predominam os interesses do mercado. Aliás, o golpe foi feito exatamente para isso. E, infelizmente, temos um arremedo de oposição, conivente com a política econômica imposta pelo mercado e com seu interventor, o especulador Paulo Guedes, que não é enfrentado. Para fazer de contas que fazem oposição, os principais partidos de esquerda, PT e PSOL por exemplo, estão apenas discutindo as manobras diversionistas de Bolsonaro. Quando resolverem acordar, se é que querem, a pilhagem já estará feita. E não haverá retorno, mesmo que os responsáveis, inclusive nas estatais, venham a receber uma merecida e rigorosa punição.