produtos

produtos

Artigo do Brasil Debate

Por Ítalo Pedrosa* e Guilherme Santos Mello**

A crise que começou em 2007 nos EUA e se espraiou mundo afora a partir de 2008 é, sabidamente, a maior desde a Grande Depressão. Na tentativa de compreender as razões por trás da desaceleração recente no crescimento da economia brasileira, um novo debate tomou conta das páginas de economia nacional: teria a crise internacional terminado?

Crescimento mundial

O crescimento da economia global vem desacelerando desde 2010, como pode ser visto no gráfico 1. Se as previsões do FMI se confirmarem, o crescimento de 2014 não será melhor do que o de 2013, que foi o menor desde 2010.

Como lembra a The Economist, uma mínima frustração nas expectativas de crescimento levará ao quarto ano consecutivo de redução no ritmo de crescimento da economia global. Diante das constantes revisões para baixo da previsão de taxa de crescimento do PIB mundial, a revista classifica o período atual como “The Age of Diminishing Expectations”.

A composição do crescimento tem sido bastante assimétrica, concentrando-se sobretudo na China. A situação dos países desenvolvidos apresenta uma leve recuperação em 2014, em relação ao cenário extremamente negativo observado no ano de 2013.

A projeção do FMI é de que o PIB da área do Euro pare de se contrair esse ano e se expanda 0,8%, puxado pela economia alemã, enquanto a projeção para os EUA é mais otimista, de manutenção da taxa de crescimento de 2,2% em 2014.

Nas principais economias do continente asiático, a tendência é de estabilização das taxas de crescimento em patamares elevados, mas quase 50% inferiores às taxas registradas antes da crise.

A China está registrando este ano uma leve desaceleração, com o crescimento se reduzindo de 7,7% em 2013 para 7,4% este ano. Nunca é demais lembrar que em 2007 a taxa de crescimento chinesa foi de 14,2%!

De maneira geral, a recuperação do emprego tem sido muito lenta. Na Europa, a situação da taxa de desemprego permanece aflitiva, alcançando mais de 20% em países como Espanha e Grécia e se mantendo superior a 10% na maior parte do continente.

Dos grandes países europeus, a Alemanha é a única com taxa de desemprego menor, próxima a 5,3%. Nos EUA, ela ainda está 3,5% pontos percentuais acima da média pré-crise.

Nada disso é inesperado a partir das características estruturais das crises financeiras em economias com alto endividamento, elemento marcante da crise atual, que fazem com que o processo de recuperação seja lento e instável.

A experiência atual é semelhante à experiência japonesa dos anos 1990, como argumenta o economista Richard Koo. Como tal experiência mostra, crises dessa natureza são de longa digestão.

Comércio internacional

A expansão do comércio internacional, pujante antes da crise, vive momento bastante preocupante, visto que as exportações mundiais declinaram 0,4% no acumulado em 12 meses até junho de 2014.

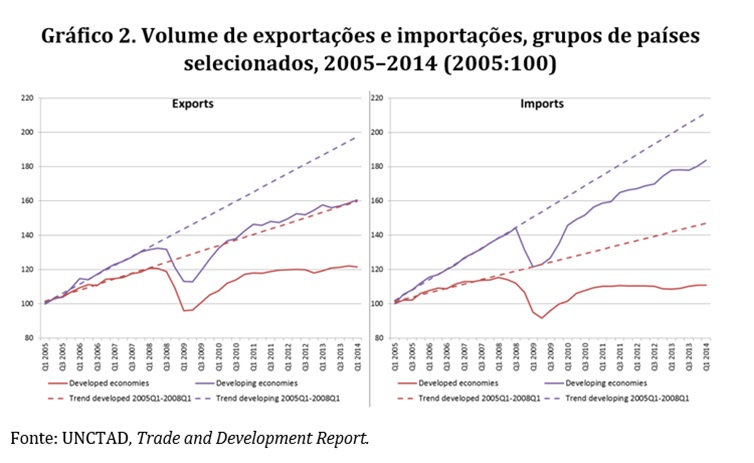

O gráfico 2 mostra a tendência do nível de exportações e importações antes e depois da crise, dividido entre países avançados e países em desenvolvimento.

Primeiro, nota-se uma quebra estrutural no nível e na tendência das séries de importação e de exportação, para países desenvolvidos e em desenvolvimento.

Segundo, a importação das economias desenvolvidas se estagnou, num patamar inferior ao de antes da crise. Enquanto isso, as importações de países em desenvolvimento estão mais próximas do patamar pré-crise e continuam crescendo (embora um pouco menos).

Do lado das exportações, a redução no crescimento foi mais pronunciada no caso dos países em desenvolvimento.

Recordemos que a crise afeta gravemente a indústria, gerando excesso de capacidade em diversos setores.

Evidentemente, o ambiente internacional de intensa competição pelos mercados, no contexto do excesso de capacidade industrial e desaceleração no crescimento do comércio internacional, desfavorece países com um tecido industrial mais amplo. Nesse cenário, pelo tamanho do mercado brasileiro e pela rápida recuperação de sua economia, o Brasil tornou-se um destino preferencial para exportações.

Impactos na América Latina e Brasil

A América Latina, que se destacou por uma saída mais rápida da crise em relação aos países desenvolvidos, segue a economia mundial e também vem desacelerando desde 2010, também por causa da desaceleração experimentada pela economia brasileira.

O desempenho brasileiro relativo às demais economias latino-americanas tem sido um dos pontos de crítica mais intensa.

Tal crítica tem dois problemas. O primeiro é que muitos países latino-americanos são economias pequenas, primário-exportadoras, com pauta de exportação pouco diversificada e com baixa participação industrial na atividade econômica, enquanto as dificuldades estruturais enfrentadas hoje se referem principalmente à inserção da indústria.

O segundo é que a comparação conjuntural só conta parte da história: por um lado, é verdade que no período recente o ritmo de redução do crescimento brasileiro foi mais acentuado do que as demais economias latino-americanas. Por outro, a recuperação do Brasil na fase mais aguda da crise foi muito mais rápida.

Se olharmos para as economias que têm um tecido industrial relevante na América Latina, como o México, vemos que o Brasil se saiu bem (ver gráfico 3): escapou da fase mais aguda da crise muito mais rápido, mantendo permanentemente um nível de PIB maior em base comparativa e com redução da taxa de desemprego em relação ao período pré-crise, enquanto no México houve aumento.

Por fim, é evidente que o crescimento do PIB brasileiro em 2014 está aquém do possível e do desejável, e que fatores internos também contribuíram para a desaceleração.

Dentre eles, podemos apontar a redução no ritmo de expansão do crédito, potencializado pela política monetária contracionista adotada desde meados de 2013, o esgotamento do ciclo de consumo de bens duráveis, a deterioração de expectativas após as manifestações de junho/julho de 2013 e as incertezas ligadas ao processo eleitoral.

Nada disso exaure o fato de que o cenário externo desfavorável tem jogado (e muito) contra a retomada do crescimento. Particularmente em economias industriais.

* Ítalo Pedrosa é doutorando em economia pela Unicamp e pesquisador do Cecon-IE/Unicamp

** Guilherme Santos Mello é economista com doutorado pela Unicamp, pesquisador do Cecon-IE/Unicamp e professor da Facamp

Conheça a página do Brasil Debate, e siga-nos pelo Facebook e pelo Twitter.

Faça login para comentar

Faça login para comentar Você pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.

curiosamente, o brasil está

curiosamente, o brasil está preparado para uma alavancagem

economia a partir de agroa jamais vista nos últimos tempos,

na minha opinião, por conta de tantas obras realizadas.

Comparar formiga com elefante

sempre traz problemas – e se essa comparação é intencional, ela reflete o mau-caratismo de seu autor.

Tendências

Pelo que eu, modestamente, entendi do gráfico, nós estamos num viés de baixa. Portanto, nenhuma comemoração ou acomodação. Somente uma política industrial com novas idéias, sem demagogia, ou intenção eleitoreira, nos fará sair do atoleiro que estamos “patinando”.