produtos

produtos

Argentina: Ajuste impossível ?

por José Luis Oreiro* e Victor Dotta**

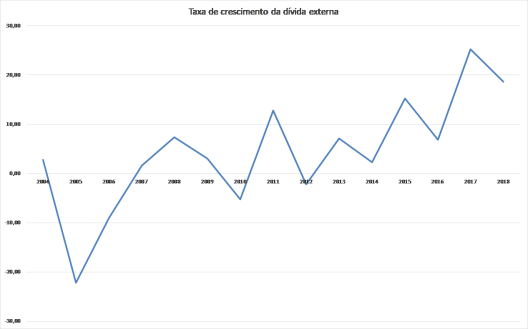

O novo governo que toma posse hoje na Argentina terá que lidar com três problemas macroeconômicos muito complicados: Uma elevada e crescente dívida externa, resultado de sucessivos déficits em conta corrente como percentual do PIB (ver gráficos 1 e 2), inflação alta e economia em recessão (figuras 2 e 3)

Figura 1

Figura 2

Figura 3

O novo ministro da economia, Martin Gusman, sabe que para retirar a economia Argentina da recessão que se encontra é necessário adotar um pacote de medidas de estímulo monetário (redução da taxa de juros básica) e fiscal (aumento dos gastos do governo). O problema é que tais medidas tem como efeito um aumento do déficit em conta corrente do balanço de pagamentos, devido ao impacto do aumento do nível de atividade sobre as importações. A única forma de reduzir o déficit em conta corrente sem travar a recuperação cíclica da economia Argentina é por intermédio de um processo negociado de reestruturação da dívida externa Argentina, que proporcione uma redução dos valores de juros e amortizações do principal, alongamento dos prazos de pagamento com a provável suspensão dos fluxos de pagamentos da dívida por alguns anos e, por fim, alguma redução do montante devido. Isso precisa ser feito de maneira negociada com os credores para que a Argentina não declare default sobre a sua dívida externa, perdendo assim o acesso ao financiamento internacional, o que lhe colocaria a mercê dos ditames do FMI e do seu receituário ortodoxo de estabilização baseado na premissa dos déficits gêmeos e, portanto, na tese de que é necessário produzir uma contração fiscal (no meio de uma recessão) para gerar os excedente exportáveis necessários para a realização do ajuste externo.

A reestruturação da dívida externa vai depender, certamente, da boa vontade dos credores internacionais. Nesse contexto, um Papa Argentino pode ser um ativo importante nas negociações, de forma que o governo Argentino precisará manter boas relações diplomáticas com a Santa Sé.

A reestruturação da dívida, se bem sucedida, permitirá ao governo Argentino realizar um pacote de medidas de estímulo a atividade econômica, o qual permitirá a recuperação cíclica da economia Argentina num curto espaço de tempo. O problema é que a expansão fiscal e monetária que irão estimular a atividade econômica poderá acelerar a taxa de inflação na Argentina, a qual já é bastante elevada. Existem formas de se combinar um estimulo a demanda agregada ao mesmo tempo em que se reduzem os índices inflacionários. A primeira forma é por intermédio de uma política de rendas negociada entre governo, sindicatos e empresas na qual (i) os reajustes de salários nominais obedeçam a regra de ouro da política salarial, ou seja, devem ser iguais a meta de inflação definida pelo governo acrescida do crescimento “normal” da produtividade do trabalho; (ii) as firmas se comprometam a manter estáveis as suas margens de lucro durante o processo de desinflação. Essa solução exige, contudo, um alto nível de centralização e coordenação das barganhas salariais, algo que talvez não seja possível de ser obtido com a atual estrutura sindical da Argentina. A segunda é usar o velho recurso do “populismo cambial”, ou seja, permitir uma apreciação da taxa real de câmbio para reduzir o conflito distributivo entre salários e lucros e assim levar a uma redução rápida da taxa de inflação.

O problema com a solução da “ancora cambial” é que ela irá agravar o problema do desequilíbrio externo da economia Argentina no médio e longo-prazo. Dessa forma, os ganhos que a reestruturação da dívida externa darão a Argentina no curto-prazo serão dilapidados no médio e longo-prazo pela redução do saldo da balança comercial.

Em suma, a Argentina encontra-se diante do desafio de fazer um ajuste das contas externas ao mesmo tempo em que adota as medidas necessárias para estimular a recuperação do nível de atividade e reduzir os elevados índices inflacionários no país. Não é uma tarefa simples. Pode ser que a Argentina se encontre diante de um ajuste impossível.

*José Luis Oreiro é professor Associado do Departamento de Economia da UnB.

**Victor Dotta é mestrando pela Berlin School of Economics and Law.

Faça login para comentar ou Registre-se

Faça login para comentar ou Registre-seVocê pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.