produtos

produtos

Cuidado com Instintos de Negatividade e Generalização

por Fernando Nogueira da Costa

O instinto de negatividade se refere à nossa tendência de prestar atenção mais nas coisas ruins em lugar das boas. Por conta dele, entre 2003 e 2014 éramos felizes… E muitos não sabiam! Pessoas através de políticas públicas saíram da miséria e viraram consumidores e produtores, possibilitando o mercado tirar proveito.

Há também o instinto de reducionismo genérico. O instinto de separação divide o mundo entre “nós” e “eles”, e o instinto de generalização faz “nós” pensarmos todos “eles” serem iguais. Generalizações errôneas bloqueiam a mente para diversos tipos de entendimentos, adverte Hans Rosling, no livro póstumo “Factfulness: o hábito libertador de só ter opiniões baseadas em fatos”.

Por conta desses instintos, em especial contra a chamada “financeirização”, nem toda a esquerda entende bem como funciona o capitalismo financeiro. É um sistema complexo emergente de muitos componentes interativos. [A direita o defende à cega, não entende seu funcionamento, mas imagina se beneficiar do conservadorismo.]

A mente humana abomina complexidade e adora simplismo. O pensamento simplório busca, historicamente, um “bode-expiatório” para fazer uma “caça à bruxa”. “O rentista” é cristianizado, desde o cristianismo medieval, no “combate contra a usura”. Na verdade, era uma luta segregativa dos seguidores da religião judaica. Supostamente, “queimar alguém” resolveria algum problema sistêmico de difícil resolução.

“Pensamento Preto ou Branco” reduz tudo possível no âmbito de uma discussão a duas categorias opostas: ao rejeitar uma das opções, o interlocutor não tem alternativa a não ser aceitar a outra. Apresentada uma falsa dicotomia, excluindo-se uma terceira alternativa ou outras soluções, os debatedores se defrontam com um falso dilema.

O Viés de Atribuição é um erro de pensamento conhecido também como Falácia do Jornalista: “não há história sem rosto” em cobertura jornalística. O individualismo metodológico, por exemplo, não se importa com o fato de sucesso empresarial depender muito mais da situação econômica geral e do desempenho do setor.

Ele se traveste também no personalizado Viés de Auto Atribuição. O sucesso é visto como resultado natural do próprio desempenho e o fracasso é atribuído aos outros ou às circunstâncias desastrosas.

O Efeito Halo ocorre quando deixamo-nos ofuscar por um aspecto, por exemplo, a riqueza, e, a partir dele, supomos uma imagem completa do sujeito. “Halo” é o círculo luminoso em torno de uma figura sagrada. São fatos logo percebidos devido à estereotipagem. A descrição precisa de um estereotipo nos leva a desviar de um olhar frio da verdade estatística para verificar se o fenômeno é uma raridade ou mesmo irreal.

Então, é equivocado lutar exclusivamente contra “O Banqueiro”. A família botando banca é uma espécie em extinção por conta da profissionalização da gestão. Estou falando de grandes corporações para atendimento público, denominadas bancos, não de banquetas de negócios ou administração da própria fortuna.

Desde sempre, capitalismo pressupõe uma acumulação prévia do capital dinheiro para contratar uma força do trabalho livre para se assalariar. No sistema capitalista, a oferta de ocupações e/ou empregos depende de decisões de gastos em investimentos, por definição, dos capitalistas. Não só. Depende também dos gastos em consumo dos trabalhadores. Salário é custo para um capitalista, mas demanda para todos os capitalistas. Esta diferença entre o micro e o macroeconômico confunde muitos analistas com o mundo visto a partir de si mesmo. É o individualismo metodológico.

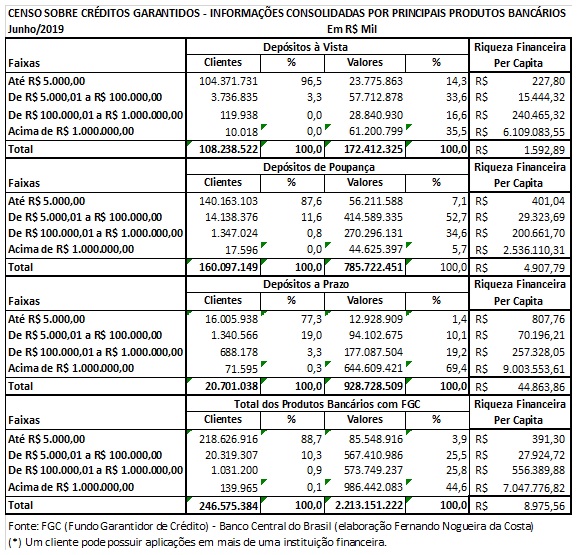

Analogamente, o nível de emprego depende da alavancagem financeira. Para aumentar a escala dos negócios e, em consequência, a rentabilidade patrimonial sobre o capital próprio, é necessário tomar emprestado capital de terceiros, inclusive, indiretamente, dos próprios trabalhadores. O quadro abaixo propicia estudar o caso brasileiro sob o ponto de vista de captação de funding para o financiamento bancário.

Baseia-se na única fonte (FGC) com estratificação das contas dos clientes bancários por faixas bastantes estreitas. Estatística descritiva é conveniente por reduzir informações complexas a um único número. Por isso, agrupei mais as faixas de saldos para propiciar um meio fácil de comparar a distribuição do número de clientes e respectivos valores por quatro faixas nos três principais produtos bancários (depósitos à vista, de poupança e a prazo) e no total. Os demais, entre os quais LCI (6,8%) e LCA (7%), somam 15%.

O total de depósitos à vista, em junho de 2019, era de R$ 172,4 bilhões, distribuídos por 108 milhões clientes. As faixas de valor até R$ 1 mil apresentam saldo total de R$ 6,15 bilhões, concentrando a maior parcela desses depositantes, 89%. Estatística publicada pelo Banco Central do Brasil informa no fim do ano ter atingido R$ 205 bilhões, enquanto o papel-moeda em poder do público somava 230 bilhões, ou seja, 53% dos meios de pagamentos (M1).

O “dinheiro eletrônico” strictu sensu, isto é, depósitos à vista, no Brasil ainda não supera o “dinheiro em papel”! Por que?! Quando se observa 52% dos valores de depósitos à vista estarem nas faixas acima de R$ 100 mil (17%) e, especialmente, acima de um milhão de reais (35%), sem receberem juros, suspeita-se: quem mantém “dinheiro vivo” em caixa? Caixas do Geddel? Malas de dízimos? “Dinheiro sujo” ou sonegado?

Os depósitos de poupança totalizam R$ 785,7 bilhões e representam 35,5% dos créditos existentes em produtos garantidos pelo FGC. A maior parte dos clientes situa-se na faixa até R$ 100,00, concentrando 59,5% dos 160 milhões depositantes. Em geral, são desconsiderados esses 95 milhões depositantes como fossem “párias” por distorcerem o cálculo per capita. Incluindo-os na faixa até R$ 5 mil, 140 milhões depositantes têm o saldo médio de apenas R$ 401.

Mas é interessante observar: quase 60% do valor depositado em poupança está na faixa até R$ 100 mil. Propiciam um funding para autofinanciamento habitacional da classe média baixa. As habitações de interesse social recebem financiamento do FGTS e mais subsidio do Tesouro Nacional. Curiosamente, há 17.600 contas de depósitos de poupança com saldo médio per capita de R$ 2,5 milhões. Idosos ainda com o trauma do confisco do Plano Collor 30 anos depois? A simplicidade do produto atrai milionários?!

Depósitos a prazo são a principal fonte de crédito comercial com recursos livres captados por bancos. No último dado publicado pelo FGC, o montante de depósitos a prazo é de R$ 928,73 bilhões, distribuídos por 20,7 milhões titulares. A maior concentração (moda) de clientes está situada na faixa até R$ 5 mil, apresentando 16 milhões titulares. A faixa com os valores acima de R$ 1 milhão concentra a maior parte do saldo, R$ 644,6 bilhões, distribuídos por 71.595 titulares. Os milionários representam 0,3% dos clientes do produto, mas possuem 69,4% do seu valor total. Este é o Brasil!

Por fim, os dados pertinentes ao total de créditos e ao número de clientes, consolidados por faixas de valores, totalizam cerca de R$ 2,21 trilhões, distribuídos por 246,6 milhões titulares. É muito acima da população adulta brasileira estimada em 152 milhões pessoas por um cliente poder ter contas em vários bancos e investir em vários produtos. O que mais sobressai é a riqueza financeira per capita do 0,1% mais rico (140 mil milionários) em todos os títulos e valores mobiliários bancários: R$ 7 milhões.

Fernando Nogueira da Costa – Professor Titular do IE-UNICAMP. Autor de “Ciclo: Intervalo entre Duas Crises” (2019; download gratuito em http://fernandonogueiracosta.wordpress.com/).

E-mail: [email protected].

Faça login para comentar

Faça login para comentar Você pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.

Andei dando uma olhadinha nos consolidados de um Banco (não é o maior) e os valores não estão nem perto???

Talvez eu que seja meio burrinho e não entenda de balanços?

“Desde sempre, capitalismo pressupõe uma acumulação prévia do capital dinheiro para contratar uma força do trabalho livre para se assalariar.”

“Livre”?!! Ora, como se o sistema, na prática, não criasse dificuldades e até empecilhos para as pessoas exercerem o direito humano ao trabalho. Ou para ser exato, como se os capitalistas não criassem esses empecilhos. O capitalismo não é inevitável nem imprescindível para a geração de riqueza, a produção de bens e serviços. Há sociedades em que o estado mantém rígido controle sobre o mercado e mesmo assim – ou por isso mesmo – são bem prósperas. E livres. Bem… livres desde que respeitem marcos civilizatórios como, por exemplo, o inaugurado pelo Hamurabi: livres dentro de leis. A sociedade sem leis – ou mecanismos para o cumprimento seletivo delas – são chamadas “bárbaras”: na inevitável disputa entre as pessoas ganha a mais forte e não a que está mais adequada às leis.

Liberdade sem leis – ou com leis de aplicação seletiva -, no âmbito humano, não existe. Liberdade sem leis é barbárie.