produtos

produtos

Fusões e Aquisições no Brasil: Crise e Consolidação de Corporações

por Fernando Nogueira da Costa

Segundo a PwC Brasil, considerando dados acumulados no ano até setembro de 2019, foram anunciadas 614 transações de fusões e aquisições no período, o maior volume acumulado dos últimos 5 anos no Brasil. Foi volume 31% superior ao mesmo período de 2018 (470 transações).

O gráfico acima caracteriza até o fim do 3º trimestre de 2019 esse número (614) ser acima da média consideradas nos ciclos anteriores: 2002-2005 (278), 2006-2009 (470), 2010-2015 (589) e 2016-2018 (344). Comparando-os, parece indicar uma possível retomada de oportunidades após um ciclo de Grande Depressão (2015-2016) e estagdesigualdade, isto é, estagnação do valor adicionado em torno de 1,1% aa e concentração de riqueza financeira.

A economia brasileira ainda está em transição da fase de desalavancagem financeira (tentativa de as empresas não-financeiras diminuírem o grau de endividamento) para a fase de “empurrar corda”. Esta ocorre após o longo atraso em baixar a taxa de juro básica, aprofundando a recessão econômica, o Banco Central do Brasil correr atrás do prejuízo de maneira vã.

Os efeitos da política monetária são assimétricos. É uma arma muito poderosa nas mãos de economistas para provocar recessão, porém muito frágil nas mãos de preposto de ex-banqueiro de negócios para propiciar a retomada do crescimento sustentado. E não há uso de política fiscal com gastos em investimentos públicos substitutos para a ausência de investimentos privados quando há excesso de capacidade produtiva ociosa.

Além de ser inútil nesse sentido, abaixar agora a Selic, dada a atual paridade entre juros internos e internacionais, agrava a fuga de capital e a consequente depreciação da moeda nacional. Desde 2018, embora muitas empresas brasileiras de capital aberto tenham reduzido o endividamento total e a dívida em moeda estrangeira, as ainda endividadas terão dificuldade para enfrentar a atual valorização do dólar ante o real.

Por isso, boa parte das empresas com esse tipo de exposição dolarizada segue monitorando o comportamento das moedas, dentro da estratégia de gestão de dívida. Ao elevarem a geração de caixa, reduzem o nível de alavancagem.

O resultado financeiro das companhias com dívida em moeda estrangeira vai sentir os efeitos negativos da alta de quase 12% do dólar frente ao real, entre o fim de 2019 e 28 de fevereiro de 2020, de R$ 4,03 a R$ 4,50. No terceiro trimestre de 2015, durante a série de choques fiscais-tarifários-cambiais-inflacionários, além do juro ir para 14,25% aa e permanecer nesse patamar por 15 meses, o dólar subiu 21%. Em consequência, a despesa financeira líquida de 250 companhias abertas brasileiras foi além do dobro, passando de R$ 15 bilhões para R$ 41 bilhões.

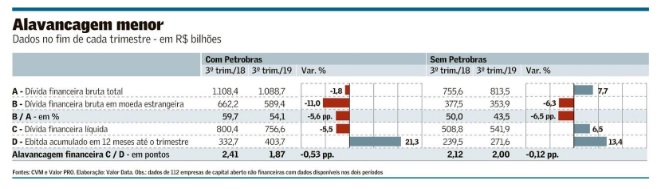

O Valor Data (Valor, 02/03/20) levantou dados de 112 empresas de capital aberto não financeiras no terceiro trimestre de 2019, porque boa parte das companhias ainda não publicou os balanços do quarto trimestre. Em setembro de 2019, a dívida financeira bruta total somava R$ 1,09 trilhão, montante 1,8% inferior ao visto no fim do terceiro trimestre de 2018. A dívida bruta em moeda estrangeira, por sua vez, teve redução de 11%, para R$ 589,4 bilhões. Do total da dívida das companhias, 54,1% estava em moeda estrangeira em setembro de 2019, contra 59,7% um ano antes. Ainda predominava o endividamento externo dessas corporações.

Essas 112 companhias abertas aumentaram o resultado antes de juros, impostos, depreciação e amortização (EBITDA, na sigla em inglês) acumulado em 12 meses em 21,3%, chegando a R$ 403,7 bilhões até setembro de 2019. Com isso, a alavancagem financeira baixou para 1,87 vez, ante um índice de 2,41 vezes no terceiro trimestre de 2018. Baixou, mas ainda é superior ao do início do ciclo de endividamento em 2010, quando a expectativa do futuro era otimista no Brasil. Na ocasião, essa relação para as abertas era 1,20.

Face a esse ambiente de fragilidade financeira, no ano passado até setembro houve 364 aquisições, 218 compras, 16 Joint Ventures, 10 fusões, 5 incorporações e uma cisão. No período, foram anunciadas 201 transações envolvendo capital estrangeiro, aumento de 22% em comparação ao mesmo período do ano anterior: 2018 com 165 transações. O patrimônio público brasileiro está sendo vendido sem essa política ter sido debatida em campanha eleitoral. É fruto do arbítrio do “Posto Ipiranga”, ex-banqueiro de negócios.

Empresas com origem norte-americana participaram de 34% do total das transações (69 negociações). Originárias do Japão estiveram em 7% do total (15) e da Alemanha em 6% do total (12). Representaram quase metade (47%) do total de transações estrangeiras interessadas em ativos brasileiros.

No período consolidado de 2019, as transações de fusões e aquisições envolvendo investidores nacionais correspondem a 68% das aquisições e compras minoritárias, um recorde histórico. Houve um crescimento de 36% do interesse de investidores nacionais com 393 transações, comparado ao período acumulado até setembro de 2018 (289 transações). Com 189 transações realizadas no período consolidado de 2019, os investidores estrangeiros progrediram 20% em relação ao mesmo período de 2018 (157 negociações). Esses números não se referem a valores ou portes das empresas.

Como evidência disso, o setor de TI com muitas startups se mantém na liderança, com 178 de transações até setembro de 2019. Os cinco principais setores correspondem a 60% do total (320 transações). Além do TI (29%), são serviços públicos (54 ou 9%)), serviços auxiliares (53 ou 9%), setor financeiro (50) e varejo (33).

Privatizações e concessões representaram 30 transações no período acumulado de 2019, aumento de 15% em relação ao mesmo período de 2018 (26 transações), também em governo neoliberal. As transações de capital nacional representam 63% do total (19 transações), enquanto que os investidores de capital estrangeiro representam os 37% restante (11 transações). Concessões de serviços públicos são a maioria entre estas transações, representando 63% do total (19 transações). Dentre as transações de serviços públicos estão incluídas infraestrutura energética, concessões de portos, aeroportos, rodovias, ferrovias e transporte urbano.

Um modelo inspirado em Hyman Minsky leva em conta os fatores financeiros para explicar esse processo de fusões e aquisições. As tradicionais Teorias dos Ciclos focavam o investimento produtivo. Embora várias delas identificassem as causas do movimento cíclico na esfera monetário-financeira, os efeitos sobre as indústrias de instalação-equipamento desempenhavam um papel decisivo.

Pode-se explicar o mecanismo preliminar das flutuações econômicas em termos da interação mútua dos dois principais determinantes indutores do investimento:

- o efeito estimulante de uma rentabilidade maior;

- o efeito depressivo do crescimento da ociosidade da capacidade produtiva.

No chamado Modelo de Dois-Preços de Hyman Minsky, denominamos “preço de demanda” a cotação de ativos existentes no mercado secundário, e “preço de oferta” o preço de produção de ativos novos. É especulativa a atribuição subjetiva de valor de mercado aos existentes. Já o preço de produção de novos é uma variável objetiva.

O preço de demanda deriva-se da relação entre a demanda e a oferta de existentes. Esta oferta é um estoque dado, em curto prazo, e a demanda é uma função das expectativas de múltiplas subjetividades em relação aos atributos esperados dos ativos: rentabilidade, custo de manutenção e liquidez. O preço de oferta é a soma dos custos primários na construção de projetos novos e uma margem de lucro.

Quando o preço de demanda supera o preço de oferta, compensa investir em projetos novos. Se a oferta de crédito cresce mais para fusões e aquisições em lugar do financiamento da produção, sinaliza a elevação do valor de mercado no mercado secundário. Consequentemente, eleva a margem de garantia com alienação fiduciária oferecida pelo devedor. Solicitação de menor margem de segurança retroalimenta nova expansão da oferta do crédito. Com o aumento da demanda por ativos existentes, face a uma oferta dada, o resultado é uma inflação nesses ativos, ou seja, boom em seus preços. Mas isso não ocorre na fase de desalavancagem financeira.

Na fase de expansão, o ganho de capital pelo aumento do valor de mercado do existente torna-se superior à rentabilidade esperada da produção de novo. Nesse caso, a inflação de ativos supera a inflação corrente, devido à especulação com ativos existentes.

Caso a inflação de ativos contamine as demais formas de manutenção de riqueza, inclusive a financeira, elevando os juros de mercado, o custo do serviço da dívida pode se tornar superior à rentabilidade esperada, seja com os rendimentos, seja com o ganho de capital esperado com a venda do ativo, agravando-se a fragilidade financeira do devedor. Ele buscava antes maior rentabilidade patrimonial via alavancagem com recursos de terceiros.

A reversão de expectativas precipita a crise financeira. Sem refinanciamento das dívidas, surge a deflação de ativos, caindo em ritmos distintos, tanto o preço médio de ativos novos, quanto o de existentes. Quando este se tornar superior ao primeiro, voltará a valer a pena o investimento em novos ativos.

Nesse período de crise, vivida atualmente pela economia brasileira, ocorre um processo de fusões e/ou de vendas/aquisições dos ativos existentes. Em termos marxistas, esta é classificada como “a fase de queima do capital excedente”. Quando, novamente, houver aumento do preço de demanda dos ativos existentes e ele se tornar superior ao preço de oferta dos ativos novos, voltará o investimento nesses ativos novos, ou seja, só então haverá retomada do crescimento econômico com geração de empregos e renda.

Fernando Nogueira da Costa – Professor Titular do IE-UNICAMP. Autor de “Ciclo: Intervalo entre Duas Crises” (2019; download gratuito em http://fernandonogueiracosta.wordpress.com/).

E-mail: [email protected].

Faça login para comentar ou Registre-se

Faça login para comentar ou Registre-seVocê pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.