produtos

produtos

Foto: Divulgação

Por Nelson Barbosa

A atabalhoada suavização dos preços dos combustíveis no Brasil

Do blog do Ibre

A greve dos caminhoneiros, com suspeita de locaute por parte das transportadoras, parou o Brasil nos últimos dias. A solução do problema ainda não está clara, mas o governo federal já sinalizou que reduzirá a tributação indireta sobre gasolina e diesel, além de assumir o custo da suavização dos reajustes de preços via recriação de uma espécie de “conta diesel”, que rapidamente pode incorporar outros derivados e se transformar em “conta petróleo”.

Apesar de não existir grande espaço para novas despesas com subsídios na atual situação fiscal do país, é preciso lembrar que o contribuinte brasileiro já arca com o custo de outro tipo de suavização de preços: as operações de swaps do Banco Central, realizadas para diminuir a volatilidade da taxa de câmbio.

A diferença entre a equalização cambial já praticada entre BC e Tesouro e a eventual criação de uma “equalização combustível” entre Tesouro e “refinarias” (na prática 99% Petrobras) e importadores é que, no primeiro caso, a despesa é contabilizada como pagamento ou recebimento de juros e, portanto, não está sujeita à meta de resultado nem ao teto de gasto primários. Já equalizações de ganhos e perdas com petróleo tenderiam a entrar no orçamento primário, como aconteceu com os subsídios à energia elétrica no passado recente.

Se a “equalização combustível” for criada na forma de um fundo financeiro, a restrição do orçamento primário não se aplicaria, mas permaneceria a questão fundamental: vale a pena o contribuinte suavizar a flutuação de preços para o consumidor de combustível? Há obviamente uma grande interseção entre os dois grupos, mas em economia o ideal é sempre cobrar o preço de quem utiliza diretamente o produto, pois isso leva a melhor alocação de recursos.

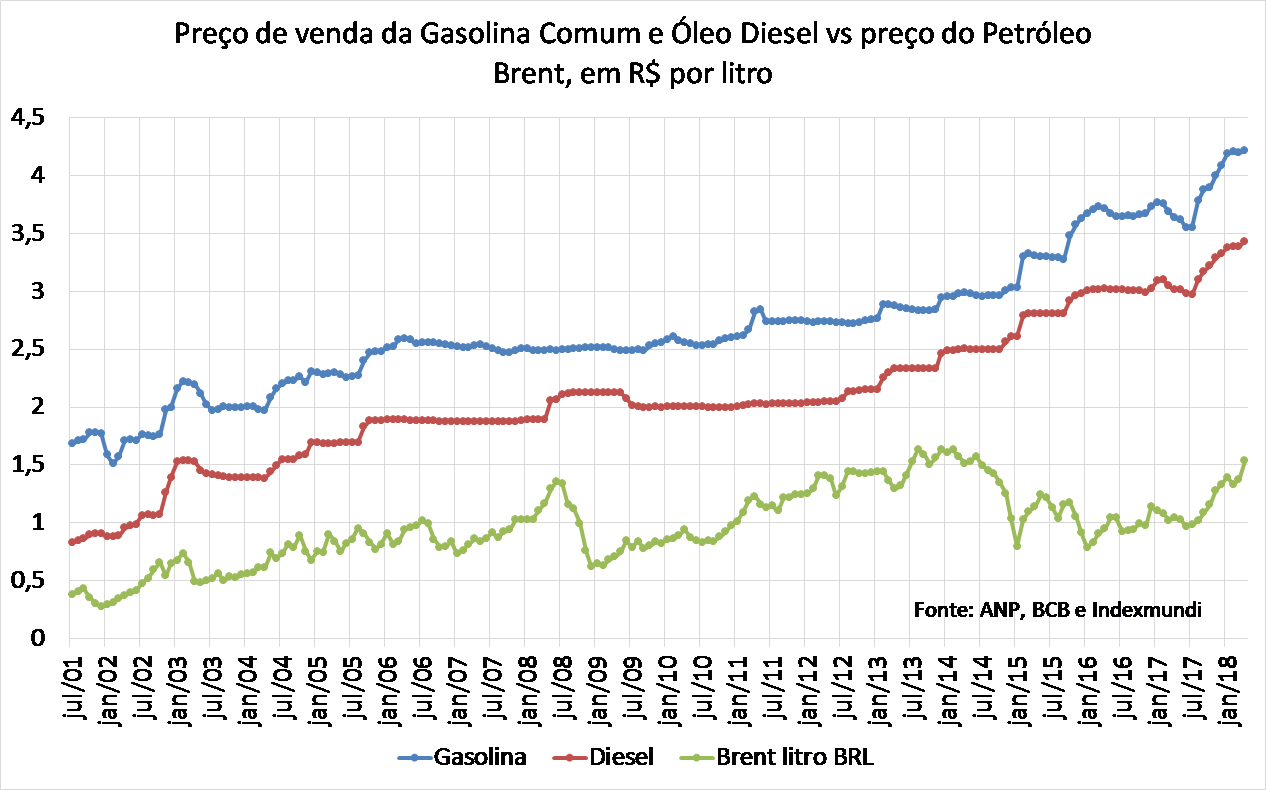

Além da restrição acima, uma eventual “equalização combustível” não deveria ser usada para subsidiar a utilização de fontes não renováveis de energia, mas sim para suavizar reajustes de preço diante da alta volatilidade dos preços internacionais do petróleo e da taxa de câmbio. Para ilustrar esta volatilidade, a Figura 1 apresenta a evolução dos preços de venda da gasolina comum e do óleo diesel no Brasil, juntamente com a cotação do petróleo Brent, em reais por litro[1], desde 2001.

Figura 1

Na prática, os preços de venda da gasolina e do óleo diesel no Brasil tendem a acompanhar o custo internacional do petróleo em R$, com longas defasagens e ajustes descontínuos devido a variações da tributação sobre combustíveis (CIDE, ICMS e Cofins). Mais especificamente, as séries temporais indicam que:

- Em 2002-05 os preços domésticos seguiram a tendência de elevação do Brent, com alguma defasagem.

- Em 2006-10 os preços domésticos ficaram relativamente estáveis, com variações da CIDE absorvendo parte da variação do Brent, que por sua vez flutuou em torno de um patamar estável em R$.

- Em 2011-14: a elevação do Brent não foi inicialmente transmitida aos preços internos, seguindo a lógica de que se tratava de variação temporária. Porém, como o Brent não retornou rapidamente a seu patamar inicial em R$, o ajuste dos preços internos começou a partir de 2013, de modo gradual. E, para compensar a defasagem acumulada em 2011-13, os preços domésticos ficaram estáveis mesmo quando a cotação do Brent despencou no final de 2014.

- Em 2015-16 os preços internos subiram devido à recomposição da tributação federal (fevereiro de 2015)[2] e reajuste por parte da Petrobras (em setembro 2015)[3], mesmo em um contexto de cotação estável do Brent em R$. O aumento de tributação teve impacto direto de R$ 0,22 sobre a gasolina e R$ 0,15 sobre o óleo diesel, enquanto o reajuste da Petrobras elevou a gasolina em 6% e o diesel em 4% nas refinarias, ainda para compensar a defasagem acumulada em 2011-13.

- Em 2017-18 os preços internos passaram a seguir os preços internacionais com maior frequência, com reajustes diários por parte da Petrobras[4]. Também houve novo aumento da tributação devido aos problemas fiscais do governo, com impacto direto de R$ 0,41 sobre o litro da gasolina e R$ 0,21 sobre o diesel, em meados de 2017[5].

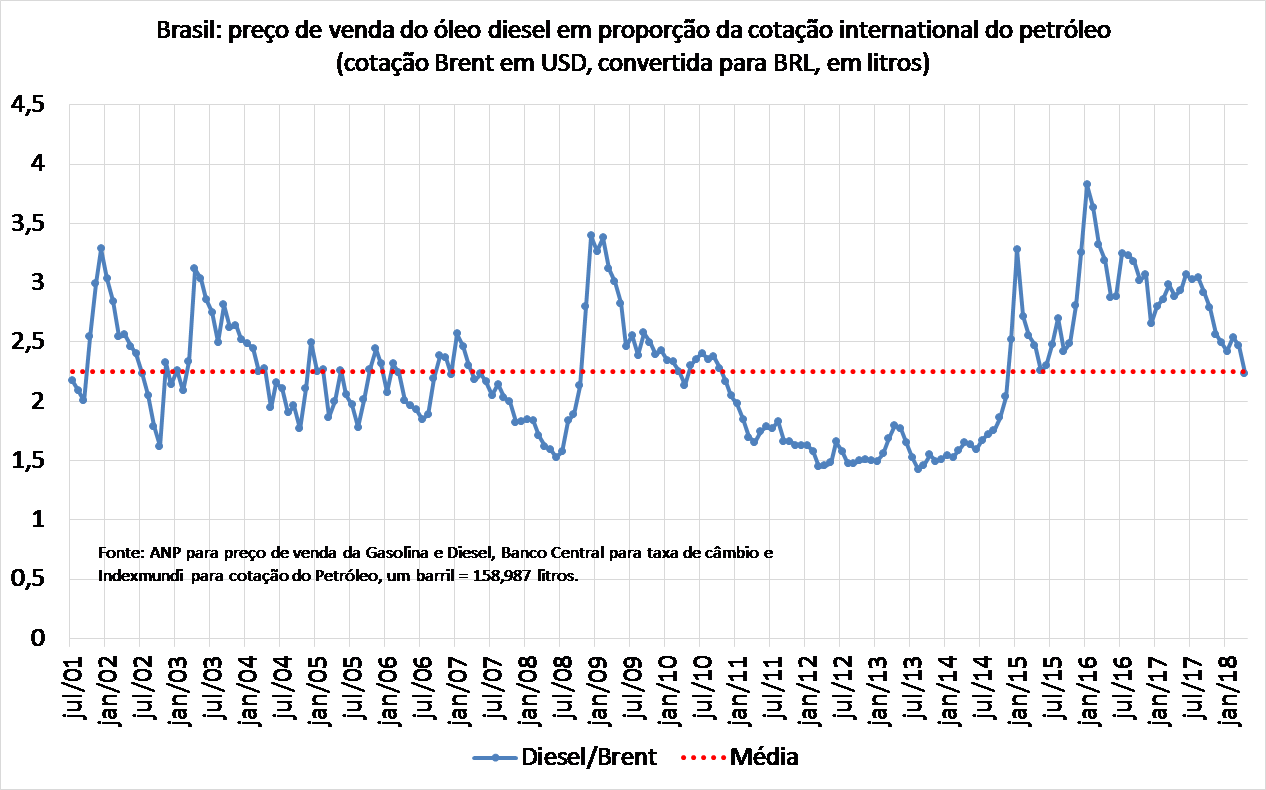

Outra forma de analisar a relação entre preços domésticos e internacionais de combustíveis é calcular os preços de venda da gasolina e do diesel em termos do petróleo Brent, convertido em R$ por litro.[6]

Começando pelo diesel, a figura 2 indica que o preço interno flutuou em torno de 2,24 vezes a cotação do Brent desde 2001. As flutuações positivas e negativas em torno deste valor se neutralizaram mais rapidamente de 2001 a 2010. Já no período de 2011 a 2014, a razão diesel/Brent ficou persistentemente abaixo de sua média de longo prazo, atingindo o mínimo de 1,5 por um longo período em 2012-14. Essa defasagem foi compensada a partir de 2015, quando a razão gasolina/Brent subiu rapidamente e chegou ao máximo de 3,9, no início de 2016 (quando o preço internacional do petróleo despencou). Mais recentemente, a recuperação do preço internacional do Brent e a depreciação do Real reduziram a razão diesel/Brent para um valor próximo de sua média de longo prazo.

Figura 2

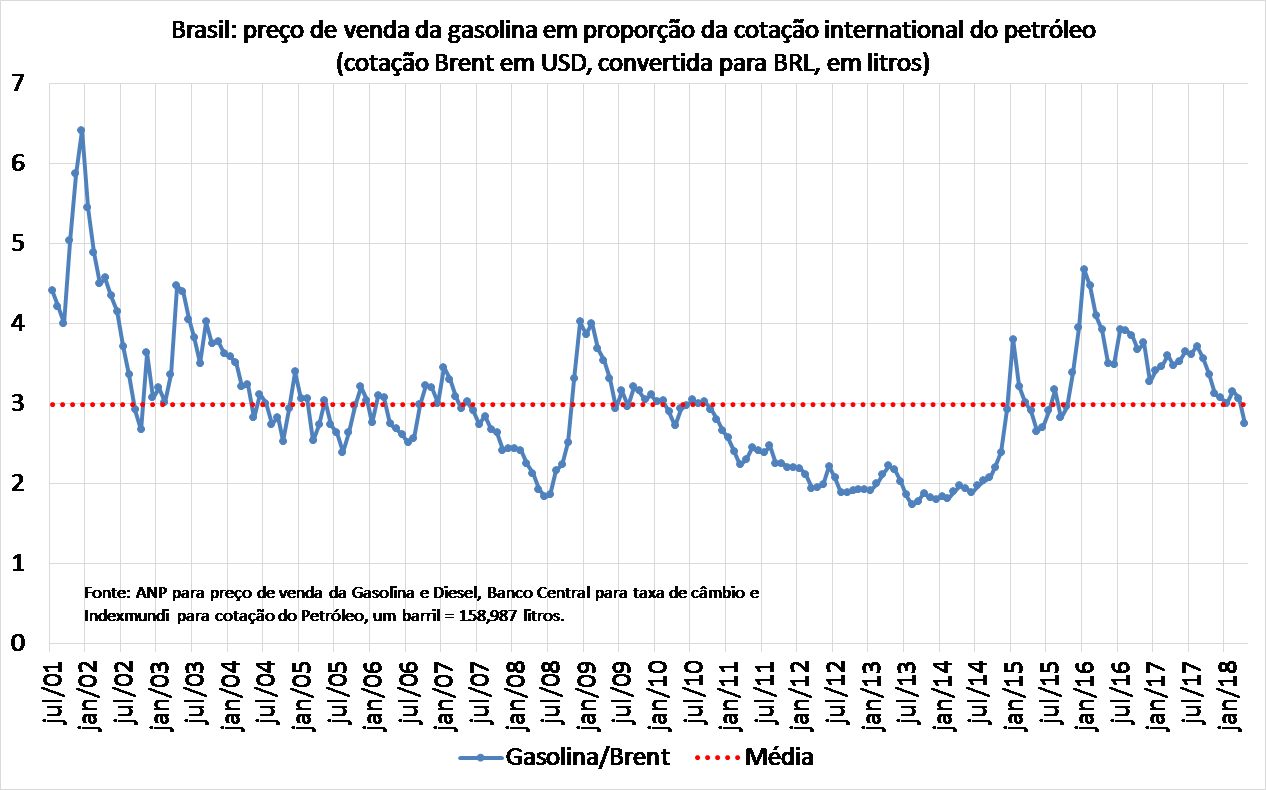

Passando à gasolina, a figura 3 indica que a razão entre preço doméstico e Brent chegou ao máximo de 6,4 no final de 2001, por conta da criação da CIDE combustível pelo governo Fernando Henrique. Considerando o período de 2001-18 como um todo, a média da razão gasolina/Brent está em aproximadamente 3,0. Assim como aconteceu com o diesel, o período de “preços represados” em 2012-14 foi sucedido por reajustes substanciais e frequentes em 2015-17. No mesmo sentido, a elevação do preço internacional do Brent e a depreciação do Real também derrubaram a razão gasolina/Brent recentemente.

Figura 3

A adoção de reajustes diários de combustíveis por parte da Petrobras representou uma tentativa de mudança estrutural do padrão de suavização vigente nos últimos dezoito anos, além de indicar que as razões diesel/Brent e gasolina/Brent deveriam se mover permanentemente para um patamar mais elevado devido a mudanças da tributação e das margens de lucro da empresa. A crise dos últimos dias fez a Petrobras e o governo voltarem atrás.

A reação dos caminhoneiros e as respostas das autoridades indicam que estamos entrando em um novo período de preços relativos mais baixos do que a média de longo prazo. Caso se concretize, essa redução irá compensar os preços relativos mais elevados dos últimos três anos, confirmando que a “economia política do combustível” produz uma suavização de preços no Brasil. Uma suavização atabalhoada, mas ainda assim uma suavização.

Para evitar crises políticas e econômicas recorrentes, o ideal seria que os reajustes dos preços dos combustíveis ocorressem de modo mais suave e previsível do que tem acontecido desde junho de 2016.[7] Do ponto de vista técnico, é perfeitamente possível que a Petrobras e/ou o governo atenuem as flutuações dos preços internos via mecanismos de mercado (derivativos), com impacto neutro sobre o lucro da Petrobras e/ou orçamento público no médio prazo.

O ideal seria que a Petrobras e importadores fizessem isso por si sós, sem envolver recursos públicos. Mas como diz o ditado popular, na prática a teoria é outra. A crise dos últimos dias já levou o governo a anunciar a criação temporária da “conta diesel”. Qual deve ser a solução permanente?

Em economia os preços devem seguir as condições de mercado, pois assim se obtém a melhor alocação de recursos e eficiência produtiva. Porém, a teoria econômica também indica que reajustes frequentes e imprevisíveis de insumos básicos como gasolina e diesel aumentam a incerteza e prejudicam decisões de longo prazo por parte dos consumidores e investidores, além de gerar grande ruído político e potencial perdas econômicas quando o preço sobe muito, via greves e paralisação produtiva, como assistimos nos últimos dias.

Se nossa história econômica serve de guia, a transição do câmbio fixo para o câmbio flutuante levou algum tempo no Brasil e, até hoje, o Banco Central faz operações de swap para reduzir a volatilidade cambial. O mesmo princípio deveria ser adaptado ao caso dos combustíveis e, em paralelo, o próximo governo deveria investir mais na redução de nossa dependência de fontes não renováveis de energia, bem como melhorar a segurança do abastecimento nacional, com menor dependência do modal rodoviário. Todos os Presidentes têm tentado isso nos últimos vinte anos e a prioridade continua a mesma.

O problema atual dos combustíveis não é novo, mas é urgente. Sua solução exige medidas de curto prazo, ainda que não ideais, e políticas de longo prazo. O governo atual só pode sinalizar com medidas de curto prazo, uma vez que seu capital político já se esgotou e estamos em clima eleitoral. Para não aumentar o problema, os poderes Executivo e Legislativo deveriam promover medidas de curto prazo sem “morte súbita” em janeiro de 2019. Com isso os próximos Presidente e parlamentares teriam mais tempo para encaminhar a questão, após uma discussão aberta das diversas alternativas de solução durante as eleições deste ano.

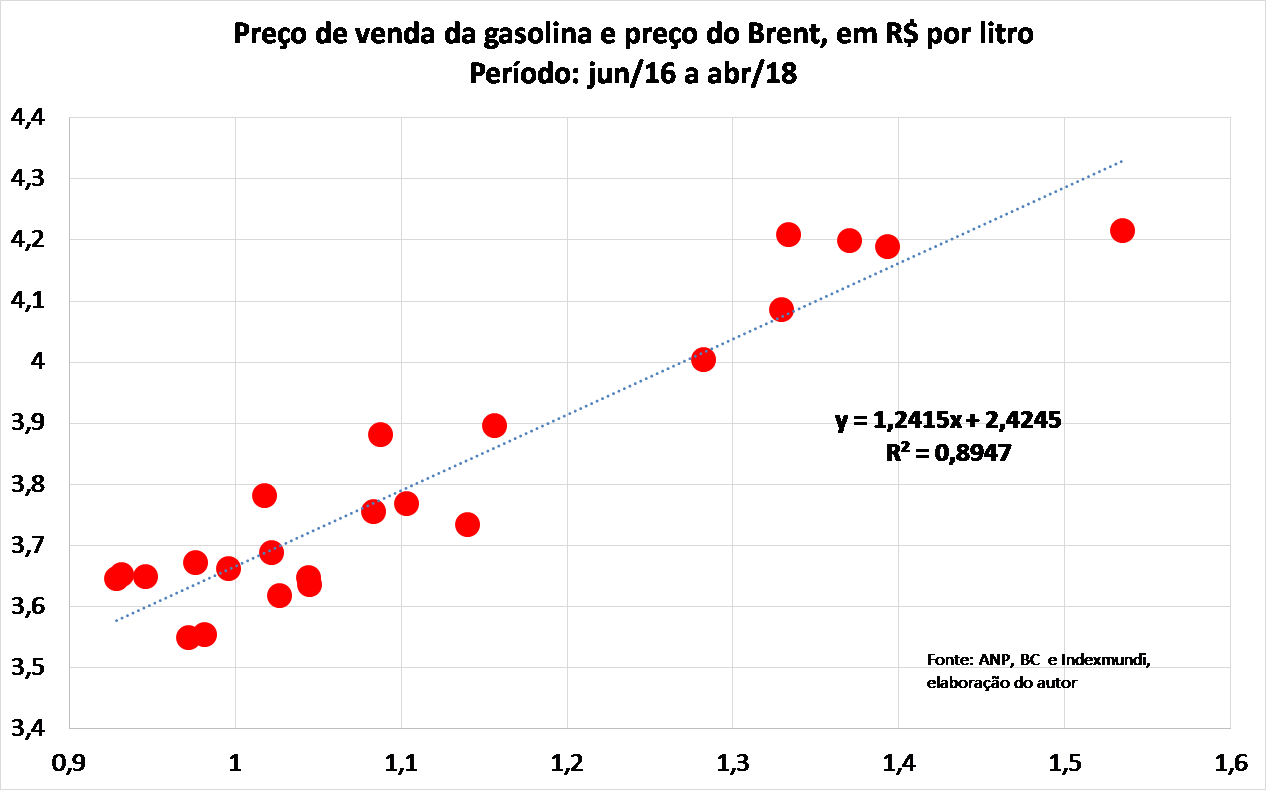

Figura 4

Figura 5

As opiniões expressas neste artigo são de responsabilidade exclusiva do autor, não refletindo necessariamente a opinião institucional da FGV.

[1] Um barril Brent contem aproximadamente 158,987 litros de petróleo.

[3] Ver: http://g1.globo.com/jornal-da-globo/noticia/2015/09/petrobras-aumenta-gasolina-em-6-e-o-diesel-em-4-nas-refinarias.html.

[4] Ver: https://www.em.com.br/app/noticia/economia/2018/05/21/internas_economia,960436/preco-do-diesel-subiu-56-5-desde-que-petrobras-passou-a-adotar-reajus.shtml.

[6] Com base na taxa de câmbio BRL/USD e no fato que um barril Brent corresponde a aproximadamente 158,987 litros. O gráfico apresenta o preço do diesel comum. Em média, o preço do diesel S10 foi 4,5% superior ao preço do diesel comum, de janeiro/13 a abril/18.

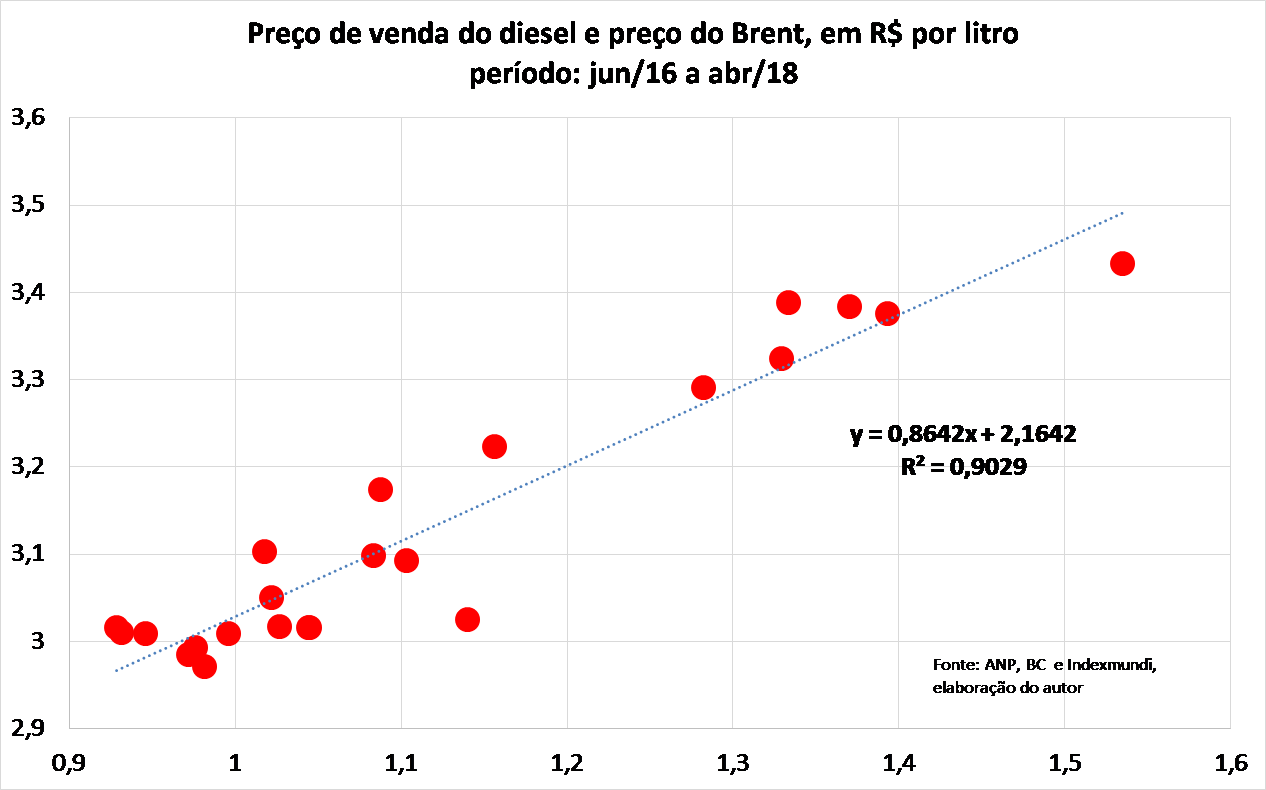

[7] Considerando o período de jun/16 a abril/18, a maior parte das variações dos preços de venda internos pode ser explicada em função da variação da cotação do Brent em R$. O de um modelo linear é de 90,2% para o diesel e 89,5% para a gasolina. As figuras 4 e 5 ao final do texto apresentam o diagrama de dispersão.

Faça login para comentar ou Registre-se

Faça login para comentar ou Registre-seVocê pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.