produtos

produtos

A verdade sobre as contas públicas de São Paulo

por Luiz Alberto Vieira

A despeito de alguma estabilidade política, as sucessivas gestões da Prefeitura de São Paulo foram incapazes de lidar com os problemas históricos da cidade que se acumulam por décadas sem nenhuma perspectiva solução: as enchentes se repetem a cada verão, a mobilidade urbana é caótica e as favelas e moradias precárias estão presentes por toda a cidade. O grande problema histórico de São Paulo foi o nível de seu endividamento, que chegou a superar 200% de suas receitas anuais, presentes em todas as gestões até o ano de 2016, quando o cenário fiscal do município registrou uma melhora brutal.

O ex-prefeito Fernando Haddad (PT) assinou o refinanciamento da dívida pública com a União, o que implicou expressiva redução do estoque da dívida e do custo do seu serviço. O total da dívida da Prefeitura de São Paulo com a União foi reduzida de R$ 74 bilhões para R$ 27,5 bilhões, enquanto o custo do serviço anual caiu de R$ 4,45 bilhões para R$ 2,4 bilhões. Além disso, o indexador da dívida foi substituído do IGP-M pelo IPCA, o que é de fundamental importância. Para termos uma ideia, o IGP-M acumulado em 12 meses é de 20,92%%, enquanto o IPCA é de 3,92% nesse período. Aplicados ao estoque de dívida, a troca do indexador representará uma economia superior a R$ 4,48 bilhões apenas em 2020.

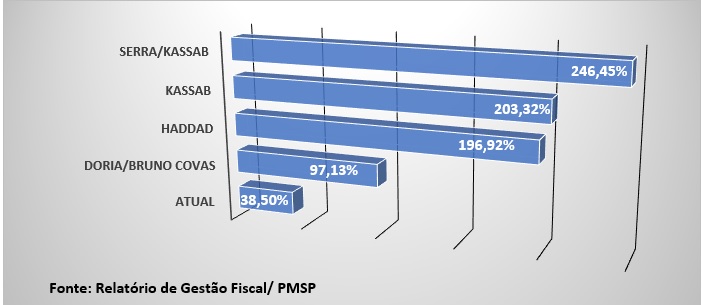

Gráfico: Dívida Consolidada Líquida/Receita Corrente Líquida na Data da Posse

Apesar do discurso fiscalista e de respeito à responsabilidade fiscal, o prefeito Bruno Covas (PSDB) tem apresentado dificuldade de compreensão de questões técnicas e legais de finanças públicas. As reclamações do prefeito sobre ter recebido uma prefeitura com endividamento acima de 90% podem impressionar leigos em finanças públicas, mas, como mostra o gráfico acima, foi o mais baixo endividamento que um prefeito de São Paulo recebeu na data de sua posse. Além disso, foi a primeira vez na história que a prefeitura de São Paulo cumpriu os limites de endividamento de 120% estabelecidos na LRF e Resolução nº 40/01 do Senado Federal. O prefeito apresenta ainda dificuldades em compreender o conceito popularmente conhecido como “rombo”, que em termos técnicos é inexistência de caixa para fazer frente as despesas já realizadas (restos a pagar). Nesse caso, como demonstra o Relatório de Gestão Fiscal do 3º Quadrimestre de 2016, assinado pelo próprio ex-prefeito João Dória, havia um caixa de R$ 5,45 bilhões quando este assumiu a gestão da Prefeitura, recursos mais do que suficientes para fazer frentes aos R$ 420,75 milhões dos restos a pagar processados e dos R$ 1,42 bilhão dos restos a pagar não processados, que são aquelas despesas que ainda não foram liquidadas (recebidas).

Mas cumpre reconhecer que Bruno Covas (PSDB) tem se empenhado num esforço de rápida redução do endividamento municipal e, mesmo durante a pandemia, manteve-se durante o ano de 2020, quando a relação da dívida líquida com as receitas caiu de 54,05% para 38,50% nos primeiros 8 meses. Em 2019, a Prefeitura obteve substancial superávit primário de R$ 7,2 bilhões, inclusive com resultado nominal positivo de R$ 2,1 bilhões.

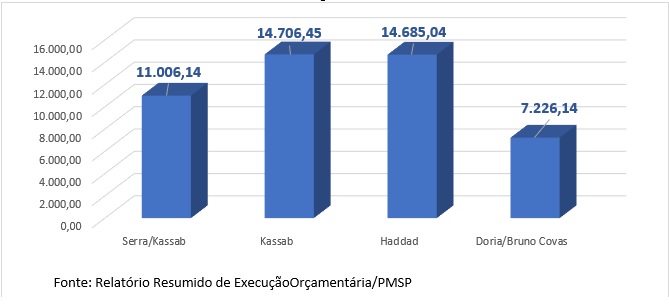

No entanto, a redução do endividamento municipal tem ocorrido com uma redução de investimentos de mais de 50% em relação aos patamares das gestões de Haddad e Kassab. Assim, a melhoria das condições fiscais da prefeitura não acarretou em políticas efetivas de enfrentamento às carências históricas da cidade, sobretudo diante de situação grave enfrentada pela população e pelo empresariado paulistanos durante os meses de isolamento ocasionados pela pandemia do coronavírus. Cumpre lembrar que a redução do endividamento não é um fim em si mesmo, embora seja verdade que entes subnacionais que não emitem sua própria moeda ao assumirem dívidas podem ensejar a redução futura de recursos disponíveis, também é verdade que investimentos em modernos hospitais, habitação popular e instalações escolares adequadas também produzirão serviços ao longo dos anos, além do ganho de conhecimento acumulado de médicos e professores com tecnologias modernas.

Investimento acumulado deflacionado pelo IPCA – Em milhões

Outro indicador fiscal relevante é o comprometimento das receitas com a despesa de pessoal. Neste ponto, também ocorre um amplo espaço fiscal para contratação de novos servidores, haja vista o comprometimento atual de 34,16% das receitas com pessoal, enquanto limite estabelecido em lei é 54%.

O que os indicadores fiscais demonstram é uma melhora substancial das finanças da prefeitura de São Paulo a partir do refinanciamento da dívida em 2016, o que abre espaço para a população revelar suas preferências sobre a aceleração do processo de superação de suas carências históricas, como construção de hospitais e contratação de profissionais de saúde, creches e profissionais da educação e programas de mobilidade ou a manutenção da preponderância do ajuste fiscal sobre outros investimentos. Embora existe muito terrorismo em relação a um possível descontrole das contas públicas, a análise fria dos dados comprova que há substancial espaço fiscal para o enfretamento das mazelas históricas da cidade, caso seja o desejo a ser manifestado pela população nas urnas.

* Luiz Alberto Vieira é economista (FEA/USP), mestre em economia (UNICAMP) e doutorando em economia (UNICAMP)

Faça login para comentar

Faça login para comentar Você pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.

Os gastos da dívida com a União, estão no link abaixo, essa dívida originalmente está repleta de irregularidades, oriundas do “escândalo dos precatórios” , foi assumida na íntegra pelo Governo Federal (FHC). A renegociação (2016), fez com que a dívida seja quitada em 2030, mas o dispêndio continua alto.

http://transparencia.prefeitura.sp.gov.br/contas/Arquivos/D%C3%ADvida%20P%C3%BAblica/Pagamentos_Efetuados.pdf