produtos

produtos

Empobrecimento com Atribuições Subjetivas de Valor

por Fernando Nogueira da Costa

O nome “Bolsa” surgiu na Bélgica, em 1487, quando homens de negócios passaram a se reunir para compra e venda de moedas, metais preciosos e até alguns empréstimos. Nesses leilões de ativos, atribuíam valor às formas de manutenção de riqueza.

O local de reunião era a casa de Van der Burse. Como identificação de endereço, as famílias ricas colocavam um brasão com o símbolo do sobrenome da família. O brasão na casa de Van der Burse tinha três bolsinhas desenhadas. Daí veio o nome Bolsa de Valores para designar leilões para atribuir valores subjetivos a ativos.

Os grandes empreendimentos dos séculos XV-XVII buscavam a conquista de colônias em terras desconhecidas. Os monarcas absolutistas tinham aversão ao risco de concentrar todo seu tesouro para patrocinar o valor total dessas arriscadas aventuras mercantilistas. Então, um empreendedor inovador, organizador dessas navegações, recorreu àquele grupo investidores na Bolsa para uma inovação financeira.

Após apresentar seu plano de negócio, convidou aos negociantes endinheirados para entrarem como sócios na arriscada navegação. Eles investiriam em valores fracionados de modo o total viabilizar a viagem. Na volta, compartilhariam eventuais lucros.

Surgiram, então, as ações. Correspondiam a um certificado entregue aos investidores. Atestava terem feito um investimento e se tornado sócios de empreendimento. Garantia o direito de participar da divisão dos lucros e a obrigação de assumir o risco de perda se os navios nunca mais voltassem, devido a acidentes naturais ou pilhagem.

A Companhia Holandesa das Índias Orientais foi a primeira companhia aberta por ações. No início dos anos 1600, a companhia abriu seu capital com divisão em quotas iguais e transferíveis. Os donos de cada poderiam vendê-las para outros interessados em um mercado secundário: a Bolsa de Amsterdã, na capital da Holanda.

O mais notável dessa experiência histórica foi a distinção entre capital e dívida. A acumulação de capital propiciaria, posteriormente, a tomada de financiamento para a alavancagem financeira da rentabilidade sobre o capital próprio com o uso de capital de terceiros. Isto ocorreria se o lucro operacional superasse as despesas financeiras.

Com a venda de ações, os compradores compartilham os dividendos e os eventuais prejuízos. Com o endividamento, os credores não sofrem o risco de o empreendimento falhar, quanto ao ganho de capital esperado, mas sim o risco de haver calote do devedor e a garantia oferecida perder valor de mercado.

Vivemos, recentemente no Brasil, mais uma tentativa-e-erro de substituição da economia de endividamento bancário por uma economia de mercado de capitais. Em fevereiro de 2020, os investidores individuais no mercado à vista da B3 era 16,6%. Apesar das perdas com o “Crash de Março”, essa participação foi a 23,2% em outubro. Os investidores institucionais, entre os quais os fundos de ações, caíram de 32,8% para 23,2% nesse período. Os estrangeiros se elevaram de 45,3% para 48,2%.

As Pessoas Físicas na Bolsa de Valores, de 2008 a 2017, giravam em torno de 600 mil. Em 2018, atingiram 813 mil. Dobrou em 2019 com 1,681 milhão e, novamente, em outubro de 2020 já atingem 3,147 milhões.

No fim de fevereiro, antes do crash, os 166 mil investidores com idade acima de 65 anos possuíam 39% do valor total – um ano antes 118 mil tinham 44%. O último dado revela, em outubro, terem diminuído para 133 mil investidores com 33% do valor total. Apesar disso, o valor médio per capita possuído caiu de R$ 776.350 para R$ 658.187.

Enquanto isso, os adultos acima de 16 anos e abaixo de 35 anos eram 790 mil em fevereiro: 41% com 6,5% do valor total. Passaram a ser 1,476 milhão em outubro: 47% com 9,5% do valor total. O valor médio per capita caiu de R$ 27.195 para R$ 24.630.

A fuga da renda fixa para a renda variável foi realizada, predominantemente, por pessoas mais jovens até 35 anos. No início da carreira profissional, ainda têm baixa aversão ao risco de perder muito. As mais idosas já acumularam, durante a fase ativa da vida profissional, e têm muito mais a perder. E não têm tempo de recuperar…

Essa “massificação” – 3,1 milhões comparados a 16,4 milhões de investidores em fundos e títulos e valores mobiliários representam 19% investidores diretos sem considerar fundos de ações – é similar na economia de mercado de capitais dos Estados Unidos?

Estimativas do The Washington Post apontam: os 10% mais ricos dos EUA são proprietários de mais de 80% das ações do país. A faixa do 1% mais rico detém metade disso: 40% do valor total de ações. Metade dos americanos não possui nenhuma ação.

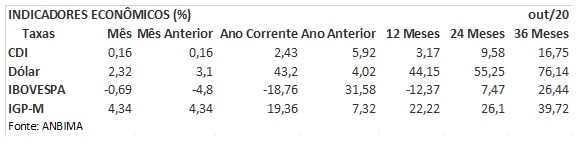

Por aqui, há dificuldades em investir na volatilidade do mercado de ações em substituição do investimento em renda fixa antes com taxa de juro disparatada em relação ao resto do mundo. Em visão ex-post, percebe-se a referência CDI/SELIC ter ficado abaixo do IGP-M, nos 3 últimos anos, principalmente, porque no ano corrente dispararam os preços dos produtores por conta de uma inflação importada.

A cotação do dólar explodiu neste ano. A volatilidade implícita anualizada de um mês para o par dólar/real chegou a 21,17% no dia da eleição norte-americana. No fim de março, o indicador atingiu 33,13%. Permanece acima dos 18,11% registrados pelo rand sul-africano, dos 19,77% do rublo russo e dos 15,45% do peso colombiano. Só fica abaixo do peso mexicano com 22,43%.

A volatilidade do real deve continuar alta pelos seguintes motivos: juros reais negativos, manutenção pelo Banco Central do Brasil dos juros baixos por um período prolongado, risco fiscal com provável quebra do teto de gastos, inoperância do governo, seja em suas reformas neoliberais, seja em agenda para retomada do crescimento econômico, e instabilidade política entre os três Poderes Republicanos. Por tudo isso, mais uma possível redução da proteção do tradicional lastro da riqueza financeira – títulos de dívida pública em operações compromissadas – predomina um fluxo cambial de saída.

A perda dos jovens investidores arrojados, na bolsa de valores, é dramática. Se mantivessem uma carteira de ações reproduzindo o Ibovespa, há 3 anos teriam uma renda variável superior à renda fixa; há 2 anos, inferior; no ano passado, muito superior; no ano corrente, estão tendo custo de oportunidade de -18,76% contra +2,43%.

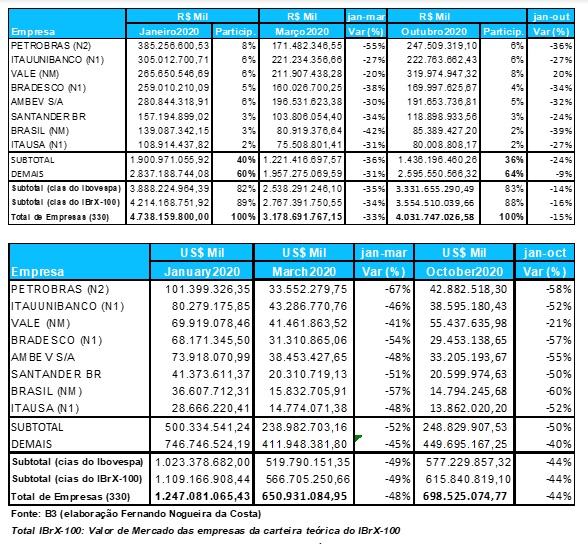

Pior, se tivessem adotado uma “diversificação ingênua” com aquisição de ações de uma ou mais das oito empresas com maiores valores de mercado, no mês de janeiro, dado o entusiasmo por o Ibovespa ter alcançado 119.527 pontos, teriam se decepcionado. Logo no mês de março, caiu para mínima do ano: 63.569 pontos.

Em conjunto, as oito maiores perderam -36% do valor de mercado, no pico, no fim do 1º. trimestre. Em outubro, ainda perdem -24%. As ações dos bancos perdem deste percentual (Santander) até -39% (Banco do Brasil). A Petrobrás perde -36%.

Só as ações da Vale obtiveram valorização positiva entre elas, tornando-se a empresa mais valiosa, por causa do anúncio de mudanças no grupo controlador. A mineradora vai se transformar em corporação sem grupo de controle acionário definido.

Houve alternativa? Após os fatos (ex-post), sabe-se: por conta do comércio eletrônico, as ações da Magazine Luiza valiam R$ 90,7 bilhões em janeiro (15ª), caíram para R$ 63,3 bilhões em março e elevaram para R$ 160 bilhões em outubro: +77% em relação a janeiro. Mas se tivessem apostado na JBS, elas caíram de R$ 75,2 bilhões em janeiro para R$ 57 bilhões em março, e mais ainda em outubro: R$ 52 bilhões, ou seja, -31%.

Dada a depreciação da moeda nacional, mais sofreram os investidores estrangeiros, detentores de 48,19% do mercado à vista em outubro. Convertido em dólares, o valor de mercado das 330 companhias abertas brasileiras em janeiro era US$ 1,247 trilhão, caíram para US$ 651 bilhões em março e pouco se recuperaram até outubro: US$ 699 bilhões. Apenas diminuíram a perda de -48% para -44%.

Na bolsa de valores brasileira, as atribuições subjetivas de valor às empresas abertas estão pessimistas com os fundamentos. A subjetividade está baseada em interpretação individual, mas pode não ser válida para todos. Muitos investidores precificam baixo o Brasil…

Fernando Nogueira da Costa – Professor Titular do IE-UNICAMP. Autor de “Ciclo: Intervalo entre Duas Crises” (2019; download gratuito em http://fernandonogueiracosta.wordpress.com/). E-mail: [email protected].

Faça login para comentar ou Registre-se

Faça login para comentar ou Registre-seVocê pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.