produtos

produtos

Instinto de Separação

por Fernando Nogueira da Costa

Aprendemos a necessidade de autocontrole para instintos com a leitura do livro póstumo “Factfulness: o hábito libertador de só ter opiniões baseadas em fatos” de autoria de Hans Rosling. O instinto de separação leva a separar o mundo em dicotomias. Bem versus mal. Heróis versus vilões. Meu país versus o resto. Dividir o planeta e/ou a sociedade em dois lados distintos é simples e intuitivo, mas implica em conflito.

Somos naturalmente atraídos a casos extremos, porque eles são fáceis de lembrar. Essas histórias de opostos são provocativas a ponto de despertar nosso instinto de separação —, mas raramente ajudam na compreensão da realidade complexa. Sempre haverá o mais rico e o mais pobre, sempre haverá os piores regimes políticos e os melhores. Mas o fato de existirem extremos não nos diz tudo. A maioria geralmente se encontra no meio – e conta uma história bem diferente sobre o mundo real.

Considere o Brasil, um dos países mais desiguais do mundo. Os 10% mais ricos no Brasil têm 41% da renda total. Rapidamente, imaginamos uma elite roubando recursos de todo o resto. A mídia apoia isso com imagens dos muito ricos — não os 10% mais ricos, mas o 0,1% mais rico, os ultras ricos — e seus aviões, iates, cavalos e luxuosas mansões.

Mas, com um governo social-desenvolvimentista, o país atingiu o ponto menos desigual em sua história: 41% em 2015 como contraponto a 50% em 1989. Ocorreu após a ditadura militar e, de maneira mais acentuada, depois do neoliberalismo dos anos 90s. Em janeiro de 2016, a classe E com renda domiciliar total até R$ 797 era 24% das famílias; a D [R$ 797 – R$ 1.319], 22,3%; a C [R$ 1.319 – R$ 5.275], 44,5%; a B [R$ 5.275 – R$ 7.974], 4,3%; e A [acima de R$ 7.974] 4,6%. Dez anos depois, em janeiro de 2016, antes do golpe, a E e a D juntas diminuíram de 46,5% para 34,7%, a C aumentou para 55,9%, a B se elevou para 5,9% e a A caiu para 3,6%. Infelizmente, a volta da Velha Matriz Neoliberal reverteu esse processo de queda da desigualdade social.

Em 2018, cerca de 13,5 milhões de pessoas tinham rendimento abaixo de US$ 1,90 PPC por dia. Pela PNADC, em 2012 havia 5,8% brasileiros residentes em domicílios particulares com rendimento domiciliar per capita abaixo dessa linha de pobreza. Caiu para 4,5% no fim do primeiro mandato da Presidenta Dilma. Com o golpe, elevou-se para 6,5% em 2018. Em 2018, cerca de 52,5 milhões de pessoas tinham rendimento abaixo de US$ 5,50 PPC por dia (família com 3 pessoas no máximo com R$ 1.980): 15,4% dos brancos estavam nessa faixa, 32,9% dos pretos ou pardos.

Médias são uma forma rápida de transmitir informação. Frequentemente nos contam algo útil. As sociedades modernas não poderiam funcionar sem elas, mas qualquer simplificação de informação também pode ser enganadora – e as médias não são uma exceção. As médias iludem ao esconder uma dispersão (uma gama de diferentes números) em um único número.

Quase sempre, obtemos um quadro mais preciso indo um pouco mais fundo e examinando não apenas as médias, mas também a dispersão: não somente o grupo amontoado junto, mas a continuidade existente entre indivíduos. Em geral, grupos aparentemente distintos na verdade estão sobrepostos em seus extremos.

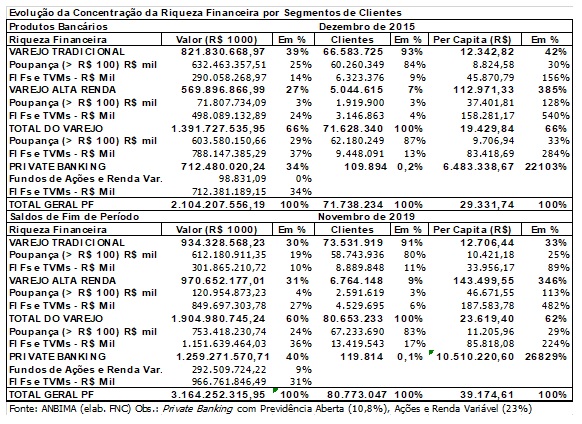

No entanto, nem sempre a base da dados, divulgada ao público, permite calcular e comparar médias, modas e medianas. Exemplificamos com a tabela abaixo, elaborada por mim a partir de dados de dois grandes segmentos de clientes apurados pela ANBIMA: varejo, subdividido em tradicional e alta renda (em geral com volume de negócios financeiros acima de R$ 100.000), e Private Banking. O corte deste não é uniforme: há bancos incluindo acima de três milhões de reais, outros cinco e até mesmo dez milhões de reais em aplicações financeiras. É uma proxy de milionários em dólares.

Pela tabela acima, nos últimos quatro anos, desconsiderando os depósitos de poupança, a média per capita de riqueza financeira do varejo tradicional caiu de R$ 46 mil para R$ 34 mil, ou seja, perdeu R$ 12.000, enquanto o de alta renda ganhou R$ 30.000. Enquanto isso, o segmento Private ganhou em média per capita cerca de quatro milhões de reais! Dá para entender a quem a política monetária beneficiou, após o golpe de 2016, com o atraso em abaixar a taxa de juro face à evidente queda da taxa de inflação?!

Porém, não podemos imaginar um vazio entre a riqueza da classe média baixa (8,9 milhões de pessoas) e a da alta renda (4,5 milhões). Mesmo entre esta e os 120 mil ricaços não é verdade haver uma lacuna vazia entre R$ 187,5 mil e R$ 10,5 milhões. Há, provavelmente, clientes sobrepostos em faixas em torno de um milhão de dólares (ou R$ 4 milhões) sem serem convidados a ter o atendimento pessoal de Private Banking.

Apesar da limitação em comparar médias, a tabela acima revela outros pontos importantes. Por exemplo, caso houvesse uma distribuição absolutamente igualitária entre os 80,8 milhões de clientes bancários, incluindo os Privates e desconsiderando os 81,5 milhões de contas de depósitos de poupança com saldo médio abaixo de R$ 100, para não distorcer demasiadamente a média per capita, a riqueza média de quase R$ 40 mil situaria toda essa clientela brasileira na classe média baixa. Vista do alto, é considerada “pobre”; vista em termos de linha de pobreza, estaria “remediada”.

Outro ponto interessante de destacar é o corte entre depositantes de poupança e investidores em Fundos de Investimentos Financeiros e Títulos e Valores Mobiliários revelar a desigualdade educacional, além da existente entre os patrimônios financeiros de “párias” e das “castas” de natureza profissional. O número destes últimos (13,5 milhões pessoas) provavelmente será próximo do número de pessoas com Educação Superior, exercendo a profissão, a ser pesquisado no Censo Demográfico de 2020. A hipótese é elas terem não só mais Educação Financeira, mas também maior renda do trabalho e necessidade de acumulação financeira para substituir, em sua futura fase de vida inativa, essa renda por rendimentos financeiros – e manter o padrão de vida.

Mais um destaque é a mudança de portfólio do Private Banking entre o início da série temporal em dezembro de 2015 e o fim em novembro de 2019. Tinha R$ 99 milhões em renda variável (ações e seus fundos), não muito expressivo (14%) no total da carteira de ativos de R$ 712,5 bilhões. Passaram quatro anos e, recentemente, passaram a ter R$ 292,5 bilhões em mercado de risco ou 23% da carteira total de R$ 1,259 trilhão. Entre dezembro de 2018 e novembro de 2019, a evolução da renda variável investida diretamente em ações e clubes de investimento foi de 36,7%.

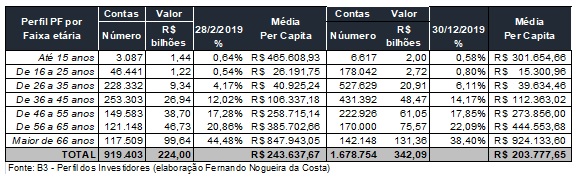

Para comparação, somando investimentos do Varejo em Fundos de Ações (2% do total) e Ações (4%), tinha R$ 112,5 bilhões nesse mercado de risco ou renda variável. Ao esboçar o perfil dos investidores PF em ações por faixas etárias e constatando a evolução em dez meses do ano passado, verifica-se o grande aumento, tanto em número de contas (total de 760 mil), quanto no valor (total de R$ 118 bilhões), ter sido até 45 anos, quando a aversão ao risco é menor segundo o Modelo de Ciclos de Vida Financeira.

Entre os 142 mil investidores acima de 65 anos provavelmente se encontram muitos clientes do Private Banking. Curiosamente, dada sua grande entrada nessa fase de alta da bolsa de valores, em busca da “sorte do iniciante” ou “profecia autorrealizável”, os saldos médios dos jovens até 35 anos caíram, enquanto em todas as faixas acima dessa idade eles se elevaram progressivamente mais. Foi uma troca pecuniária da beleza dos mais jovens pela sabedoria dos mais velhos?

Fernando Nogueira da Costa – Professor Titular do IE-UNICAMP. Autor de “Ciclo: Intervalo entre Duas Crises” (2019; download gratuito em http://fernandonogueiracosta.wordpress.com/).

E-mail: [email protected].

Faça login para comentar ou Registre-se

Faça login para comentar ou Registre-seVocê pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.