produtos

produtos

Mapeamento da Riqueza Financeira Brasileira

por Fernando Nogueira da Costa

A desigualdade de fluxos de renda no Brasil é conhecida em termos de rendimentos do trabalho e de regiões. Porém, a desigualdade em posses pessoais de estoques de riqueza financeira, tanto por segmentos de clientes bancários, quanto por localizações regionais e estaduais, não costuma ser conhecida pela opinião pública não especializada.

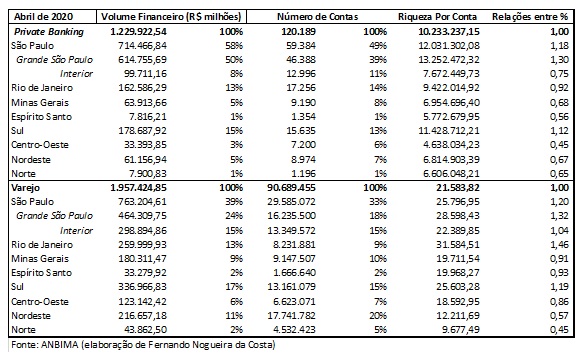

Antes da análise da distribuição regional de clientes do Private Banking (em alguns bancos com volume de negócios financeiros acima de R$ 3 milhões), Varejo de Alta Renda (acima de R$ 100 mil) e Varejo Tradicional (os demais clientes), lembremos da distribuição da renda regional. A participação do Sudeste caiu de 56,1% em 2010 para 52,9% em 2017, último ano de Contas Regionais do Brasil publicadas pelo IBGE. No mesmo período, o Sul elevou de 16% para 17%, o Nordeste de 13,5% para 14,5%, o Centro-Oeste de 9,1% para 10%, e o Norte de 5,3% para 5,6%.

Na região Sudeste, entre 2010 e 2017, a parcela na renda nacional do Estado de São Paulo caiu de 33,3% para 32,2%, o do Rio de Janeiro de 11,6% para 10,2%, Minas Gerais de 9% para 8,8%, e Espírito Santo de 2,2% para 1,7%.

Em 2017, sete municípios somaram 24,4% do PIB do Brasil e 13,6% da população: São Paulo (SP) com 10,6%, Rio de Janeiro (RJ) com 5,1%, Brasília (DF) com 3,7%, Belo Horizonte (MG) com 1,4%, Curitiba (PR) com 1,3%, Osasco (SP) com 1,2% e Porto Alegre (RS) com 1,1%. A atividade econômica na Grande São Paulo, reunindo 92 municípios adjacentes com forte interação, gerava o equivalente a ¼ do PIB do país.

Essa participação na renda da Grande São Paulo (¼) é menos concentrada se comparada à concentração da riqueza financeira dos 46.388 ricaços habitantes nela (½). Eles têm o equivalente ao possuído pelos ricaços moradores das demais localidades. Estes são 61% do total de clientes Private.

Os paulistanos são 18% dos clientes e possuem 24% da riqueza do Varejo. Subdividindo este entre depositantes de poupança e investidores de fundos e produtos bancários (sendo possível cada CPF ter contas em ambos), nessa megalópole há um percentual menor de riqueza em poupança (16%) e maior em produtos mais sofisticados (29%).

Mais precisamente, 46% de todos os fundos e 48% dos títulos e valores mobiliários captados no Varejo de Alta Renda em abril de 2020 foram no Estado de São Paulo. Na região metropolitana foram, respectivamente, 29% e 33%. O restante foi no interior.

Antes de detalhar mais o Varejo, é interessante observar a concentração em volume financeiro do Private Banking ser superior à representada em número de contas para os lugares com a relação entre percentuais superior a um (1) na última coluna da primeira tabela: Estado de São Paulo (1,18), por causa da Grande São Paulo (1,3), e a região Sul (1,12). Demonstra um processo de acumulação e concentração de riqueza financeira mais forte em relação a todos os demais estados do Sudeste e regiões do País.

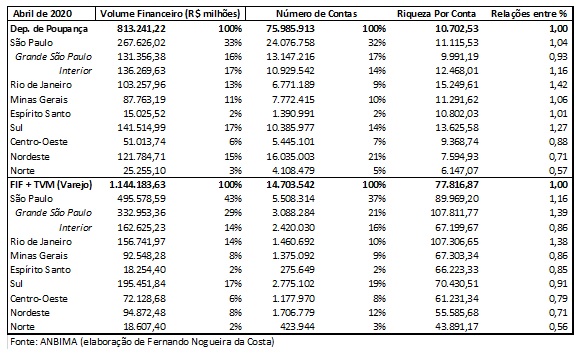

No Varejo, há maior concentração no volume financeiro em relação ao número de contas na Grande São Paulo (1,32), no interior do Estado (1,04), Estado do Rio (1,46) e Sul (1,19). Nos outros lugares, em geral, os clientes devem ter menores saldos médios.

Para tentar confirmar ou descartar essa hipótese, dividimos o Varejo entre depósitos de poupança e fundos ou produtos bancários na segunda tabela. Se esses investimentos financeiros mais sofisticados são realizados pela classe média alta, dotada de maior sobra de renda e Educação Financeira, ela predomina apenas na Grande São Paulo (1,39) e no Estado do Rio (1,38). No caso dos depositantes de poupança, em todos os Estados do Sudeste e na região Sul (1,27) há participações maiores nos volumes financeiros em relação à dos percentuais nos números de contas.

Há acumulações maiores nos estoques de riqueza tanto no Private quanto no Varejo na região Sudeste, respectivamente, 77% e 63%, e no Sul, 15% e 17%. Por sua vez, no Varejo, na região Sudeste encontra-se a maior acumulação nos fundos e produtos bancários (67%) e nos depósitos de poupança (58%). Todos esses percentuais dos estoques são superiores à participação no fluxo de renda recebida no Sudeste (53%).

O Brasil tem uma economia no nono lugar no ranking mundial de PIB nominal. Em 2011, na Era Social-Desenvolvimentista ficou próxima a do Reino Unido com o sexto maior PIB do mundo. Tem 120 mil pessoas com cerca de R$ 10 milhões em riqueza financeira em média per capita. Sua classe média investidora em fundos e títulos e valores mobiliários é composta por 14,7 milhões de pessoas com média R$ 77.817 por conta. Os 76 milhões depositantes de poupança têm em média R$ 10.702 por conta. Esta é A Desigualdade!

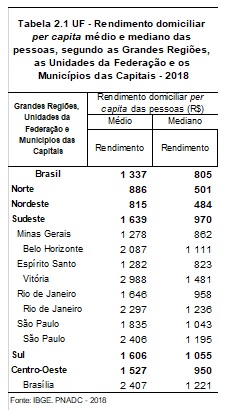

Se a renda fosse igualitariamente dividida entre todos os habitantes do país, em termos locacionais, ela estaria de acordo as parcelas da população em cada lugar. Observe na tabela abaixo, 42% da população brasileira morar na região Sudeste e 22% no estado de São Paulo. O problema aparece na distribuição percentual por classes de rendimento domiciliar per capita, considerando a referência do salário mínimo de R$ 1.045 em 2020.

O número de moradores por domicílio caiu 13,2% na primeira década do século XXI no Brasil, segundo o Censo 2010. Em 2000, a média era de 3,8 moradores por domicílio. A média ficou em 3,3. Em 2020, deve estar em 2,98: 211,5 milhões por 71 milhões domicílios. Então, multiplique os valores na tabela anterior e na abaixo por três.

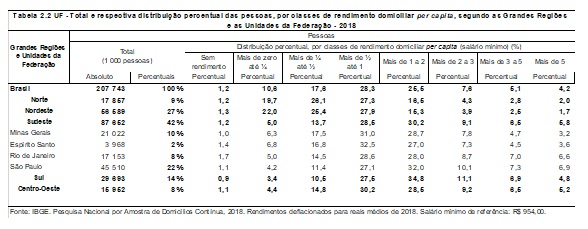

Em síntese, os 10% mais ricos em rendimentos do trabalho no Brasil recebem acima de cinco salários mínimos e, geralmente, possuem Ensino Superior. Eles recebem 43% da massa de renda. Pela tabela acima, 4,2% dos domicílios têm rendimentos per capita acima de cinco salários mínimos, ou seja, renda domiciliar acima de R$ 15 mil. Considerando todos os domicílios a partir da faixa de 2 a 3 salários mínimos per capita, multiplicados por três, estariam com o total de suas rendas acima de R$ 5 mil. Seriam 16,9% dos domicílios no Brasil (no Estado de São Paulo 24,3%), ou seja, seriam 36 milhões brasileiros morando com padrão de vida de classe média no País. Só.

Fernando Nogueira da Costa – Professor Titular do IE-UNICAMP. Autor de “Mercados e Planejadores Imperfeitos” (2020). Baixe em: http://fernandonogueiracosta.wordpress.com/ E-mail: [email protected].

Faça login para comentar ou Registre-se

Faça login para comentar ou Registre-seVocê pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.