produtos

produtos

Paradoxo Brasileiro: Baixar Juro Aumenta Poupança

por Fernando Nogueira da Costa

Em artigo recente, “Impostos, Títulos de Dívida Pública ou Moeda”, publicado aqui no GGN no dia 03/06/2020, contei brevemente a história da origem do mercado de títulos públicos nos séculos XIV e XV. Está na busca da capacidade de financiar guerras, ou seja, pagar soldados mercenários estrangeiros em soldo, moeda bizantina lastreada em ouro.

Em vez de pagar impostos, para cobrir os déficits provocados pela economia de guerra, os cidadãos ricos optaram por emprestar dinheiro para o governo, dominado por eles mesmos. Em compensação desses empréstimos, eles recebiam juros.

Além desses rendimentos, os cidadãos ricos também puderam obter liquidez. Tais títulos de dívida pública, com risco soberano, podiam ser vendidos a outros cidadãos, em mercado secundário, caso o investidor necessitasse de dinheiro de imediato.

A razão pela qual a rolagem dessa dívida ter continuidade se deveu aos ricos também controlarem as finanças públicas. Quem os emitia e vendia era também membro da autarquia compradora. Dessa forma, nasceu a exigência da elite em zelar, sobretudo, para seus juros serem sempre pagos, seja por impostos, seja por emissão monetária.

Na Era Moderna, políticas públicas na área de saúde, educação, segurança, etc., passam a justificar a ampliação da dívida pública. Títulos soberanos são uma forma segura de acumulação de riqueza financeira com a sobra dos rendimentos do trabalho recebendo juros do governo. O capital de origem trabalhista é majoritário.

Por exemplo, as participações relativas dos detentores da Dívida Pública Mobiliária Federal interna (DPMFi) em maio de 2020 demonstra alterações significativas em relação a 2014, fim da Era Social-Desenvolvimentista (2003-2014). As Instituições Financeiras diminuíram de 30% para 26%, os Fundos (com segmentos de clientes PF) aumentaram de 20% para 26%, a Previdência Complementar elevou de 17% também para 26%, enquanto os investidores não-residentes diminuíram de 19% para 9%. Isso demonstra a perda de confiança do capital estrangeiro com a volta da Velha Matriz Neoliberal – VMN (2015-2020). Demais grupos permaneceram em torno de 14%.

Essa deterioração na confiança no governo brasileiro é revelada também pelos títulos atrelados à taxa flutuante aumentarem sua participação no estoque da DPF de 19% em 2014 para 39% em 2020 por causa, principalmente, das novas emissões líquidas serem aceitas em LFT pós-fixada com prazos mais curtos e sem “marcação-a-mercado”. A queda da participação dos prefixados de 37% para 29% e do Índice de Preço de 28% para 27% se deve aos vencimentos de LTN e NTN não terem sido igualmente renovados. Dívida com correção cambial se elevou de 4,4% para 5,5% no mesmo período da VMN.

A taxa de juros paga, nos títulos do governo, é uma opção política – de tecnocratas do Banco Central – de quanto pagar aos detentores dessa riqueza financeira lastreada por títulos de dívida pública. Hoje, a Selic-meta está em 3% aa e economistas-chefe de bancos pressionam para o COPOM abaixar mais. Bancos captam em títulos pós-fixados (% CDI) em queda e emprestam em juros prefixados. Logo, a queda do custo de captação aumenta o spread do estoque de crédito acumulado propiciando maior lucro bancário.

Um debate relevante pouco feito na mídia diz respeito à acumulação de reservas financeiras de trabalhadores intelectuais universitários para a manutenção do mesmo padrão de vida durante suas aposentadorias. O planejamento da vida financeira é fundamental para se defender contra o progressivo corte de direitos na Previdência Social. A classe média incluída no segmento de clientes de Varejo de Alta Renda tem de contar com seus próprios recursos na terceira-idade. Lastreia-os em títulos públicos.

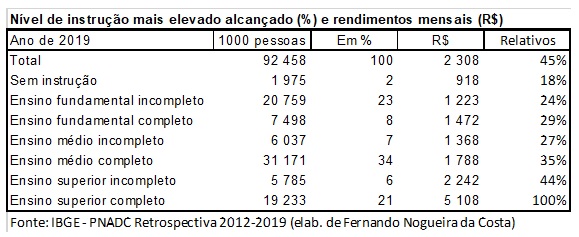

A desigualdade social brasileira é imensa e, no mercado de trabalho, tem correlação com os níveis de instrução. Confira os últimos dados anuais publicados pelo IBGE.

De 2012 a 2019, o número de trabalhadores com Ensino Superior completo evoluiu de 12,7 milhões para 19,2 milhões. No entanto, segundo a ANBIMA, o Varejo de Alta Renda tem 7,7 milhões de contas, sendo 2,8 milhões de depósitos de poupança. Se descontarmos de todo o Varejo (inclusive o Tradicional) as contas de poupança, geralmente de baixo saldo médio e pouco exigente de Educação Financeira, resultam em 14,7 milhões de contas em fundos de investimento e títulos e valores mobiliários.

Foi falseada a hipótese antes levantada por mim desses investidores representarem quase todo o universo de trabalhadores universitários. Cresceu muito o número de formados. Nem todos encontram ocupações na profissão escolhida e têm alta renda.

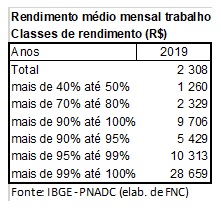

O rendimento médio mensal de todos os trabalhadores é calculado em R$ 2.308. Quem ganha em torno dele se situa no decil 70%-80% da pirâmide de renda. O rendimento médio dos trabalhadores com Ensino Superior completo (R$ 5.108) já os situa entre os 90%-95% mais ricos em renda. Se tem doutorado atinge com R$ 10.313 a faixa 95%-99%. O 1% mais rico em renda do trabalho recebe em média per capita R$ 28.659. Os 10% mais ricos no Brasil recebem 43% da massa dos rendimentos médios mensais.

Vale fazer uma simulação de economista, baseada em ceteris paribus (tudo mais constante), ou seja, uma extrapolação hipotética do quadro atual para o futuro, abstraindo aumento de inflação e juros. Com juros de 3% ao ano (equivalente a 0,25% ao mês), o investimento de 20% da renda durante 35 anos (ou 420 meses) levaria um graduado com salário de R$ 5.000 a acumular R$ 742 mil, um doutor com R$ 10.000 acumular R$ 1,483 milhão e um sênior com R$ 30.000 ter reservas de R$ 4,450 milhões. Parece muito, em termos nominais, mas com retiradas durante 20 anos (240 meses) e a mesma taxa de juro (3% aa), nenhum deles manteria o mesmo padrão de vida.

A cada mês o graduado poderia sacar R$ 4.115, o doutor R$ 8.225 e o sênior R$ 24.680. Em outros termos, menos 18% do valor presente. Mas gastos de inativos são menores.

Um entusiasta do mercado de ações, desfrutando ainda da “sorte do iniciante”, por entrar na bolsa de valores em comportamento de manada, quando a profecia é autorrealizável, isto é, a expectativa de comprar barato e vender caro se confirma, diria: – Venha, venha você para o mercado de risco também!

No ano passado, 868 mil investidores Pessoa Física entraram na Bovespa. Nos cinco primeiros meses de 2020, em função da fuga da renda fixa para a renda variável, devido ao rebaixamento do juro básico (e zeragem do juro real), mesmo com os péssimos fundamentos micro, setoriais e macroeconômicos da economia brasileira, já entraram 802 mil! Não se inibiram com o crash até março, quando o Ibovespa caiu do pico de 119.500 para 63.569 pontos. Esse índice já subiu para 97.644, prenunciando o W ou M.

No ano até maio, o Ibovespa acumulou perda de -24,81%, enquanto o CDI rendeu 1,54%, superando a deflação do IPCA (-0,17%). A fuga da moeda nacional levou o dólar subir em 34,2% no período. Quem não tem idade para especulação, tem de “poupar” mais, ou seja, cortar gastos em consumo para a acumulação, senão a recomposição patrimonial.

Mercado de ações surgiu com Companhia Holandesa das Índias Orientais, fundada em 1602. Em 1610, fez a divisão do seu capital em quotas iguais e transferíveis. Devido aos bons resultados, ela foi ganhando um caráter estatal, com autoridade militar e poder bélico, para impor seus direitos e pretensões colonizadoras. Os impostos sobre as mercadorias e as rendas encheram os cofres do Estado neerlandês.

Essa alavancagem financeira com capitalização é distinta da ocorrida com dívida. No caso de tomada de empréstimos, para aumentar a rentabilidade patrimonial do capital próprio com o uso de capital de terceiros para o propósito de elevação da escala do negócio, o devedor assume o risco de a rentabilidade esperada não se confirmar e ficar abaixo dos juros do crédito contratado. Para compensar o risco da inadimplência, o credor solicita, em geral, uma garantia patrimonial como colateral do empréstimo.

No caso de conseguir associados, o fundador de SA tem um ganho de capital sem o risco do devedor. Ele condiciona a manutenção de sua gestão ao conceder participação acionária, tendo como contrapartida a divisão de lucros ou eventuais prejuízos.

Por exemplo, a pandemia de covid-19 reduziu em 15% o valor de mercado das 100 maiores companhias de capital aberto do mundo no primeiro trimestre do ano. A capitalização delas caiu US$ 3,9 trilhões, para US$ 21,5 trilhões, na comparação com o valor de mercado em dezembro em 2019. No mercado de ações brasileiro, o valor de mercado das 330 companhias abertas listadas na bolsa caiu de R$ 4,7 trilhões no fim de janeiro para R$ 3,0 trilhões no fim de abril de 2020, ou seja, 36%.

Em comparação de longo prazo, o Ibovespa se valorizou 131% em 60 meses (5 anos) até dezembro de 2019, justamente quando os fundamentos da economia pioraram, mas 68% em 120 meses (10 anos). Nesses períodos, respectivamente, CDI aumentou em 60% e 154%; e dólar 51% e 130%. Não se deve extrapolar rendimentos do passado para o futuro, mas a experiência vivenciada ensinou aos investidores Pessoas Físicas brasileiros confiar mais no mercado de títulos públicos soberanos em lugar de mercado de ações.

Por isso, o conservador em Finanças – não em Política ou Costumes – se mantém em Fundos de Renda Fixa DI ou CDB 100% DI, nestes tempos sombrios. Opta por cortar gastos em consumo supérfluo, aumentando nominalmente seu estoque de investimentos financeiros em lugar da capitalização por juros. Não especula em mercados de risco com volatilidade do retorno esperado. Se o juro for mantido muito tempo próximo de zero, talvez possa até se imobilizar ao comprar imóvel para aluguel.

Fernando Nogueira da Costa – Professor Titular do IE-UNICAMP. Autor de “Mercados e Planejadores Imperfeitos” (2020). Baixe em: http://fernandonogueiracosta.wordpress.com/ E-mail: [email protected].

Faça login para comentar

Faça login para comentar Você pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.

Dá para transformar isto em língua corrente? Tenho dúvida sobre a conclusão: é melhor aplicar na poupança e imóvel ou no mercado de ações?

A Poupança Brasileira está ditatorialmente capturada em Fundo de Garantia e Caderneta de Poupança cujos rendimentos (se é possível falar em rendimento) são negativos. Não cobrem nem a inflação. Você paga pelo seu dinheiro. Enquanto compra o dinheiro mais caro do Mundo. A Financeirização da Economia Brasileira tornou o absurdo de comprarmos ‘Empréstimos Pessoais’ ao invés de Mercadorias. Esta Poupança Nacional poderia estra atrelada ao Mercado de Ações, mesmo com suas volatilidades. A VALE DO RIO DOCE é a única dona das últimas reservas de minério de ferro do planeta. Ainda somos donos das maiores reservas minerais do planeta. A PETROBRAS é uma das gigantes petrolíferas, num mercado que desde as Privatarias e até a substituição eficiente de combustíveis fósseis demandará pelo menos 60 anos (1990/2050). Nosso Mercado de ENERGIA ELÉTRICA ( o mais barato na produção) é altamente lucrativo e em expansão secular. A EMBRAER é a mais promissora Companhia de Aviação do Mundo, tomando Mercado de ‘Dinossauros’ com pés de barro representados por Boeing e Airbus. Temos um dos maiores Mercados de Telecomunicações representado por TELEBRÁS E TELESP, que faziam a expansão do Setor em vários países da América Latina. Somos a o maior e mais importante PRODUTOR DE ALIMENTOS Do Planeta. O que foi feito de tamanho Poderio Financeiro e Econômico pela ‘Doutrinação Gudiniana’ do ANTICAPITALISMO DE ESTADO que nos assola nestes 90 anos e replicado nesta farsante Redemocracia? Vendemos grande parte deste Patrimônio em troca de Moeda Podre, Rolagem de Dividas ou Dinheiro de Faturamento Anual destas Empresas. Somos a Pátria da Surrealidade e da Ignorância fomentada por MEC, de também fascista projeto. Grande parte dos Compradores Fundos de Ações de Aposentados Norte Americanos e Europeus que depositaram sua Segurança Econômica, Financeira e Estabilidade Previdenciária em AÇÕES destas GIGANTES BRASILEIRAS. Enquanto aqui no Brasil, duvidamos dos BENEFíCIOS do Mercado de Ações, atrelado a imprescindíveis Empresas Brasileiras, de enorme mercado, lucratividade, expansão; garantidoras de essencial reserva de matérias primas para cadeia Global. Mantemos Nossa Poupança Nacional, de formas ridícula, em FGTS e Caderneta de Poupança. Mas Nossas Elites, estas, tem seu futuro garantido em Bolsa de Valores de NY, anonimamente proprietários de AÇÕES (Sabe de quais Empresas? E quem as privatizaram?) junto com suas Cidadanias NorteAmericanas ou Européias. Mas deve ser tudo coincidência. Pobre país rico. Por que sera? Nosso Futuro, Poupança e Patrimônio Abissal em Bolsa de valores Estrangeiras? Mas de muito fácil explicação. ZETTI