produtos

produtos

Priva-te de Private

por Fernando Nogueira da Costa

Privar é impedir ou tirar alguma coisa de alguém, por exemplo, privar um cidadão de seus direitos civis. Significa também estar em convivência íntima ou conviver, como é o caso de ricaços privar da intimidade dos governantes. Em contrapartida, dá a ideia de “impor-se privações” ou abster-se.

Abstinência é o ato de se privar de alguma coisa, em prol de algum objetivo, por exemplo, abstinência de alimento por razão de crise de desemprego. É uma decisão, muitas vezes forçada, capaz de fazer o indivíduo abrir mão de algo essencial, como também de dispensável como beber, fumar ou consumir drogas.

As alterações físicas e psicológicas causadas pela abstinência são conhecidas como síndrome de abstinência. Ela é caracterizada por sintomas como mal-estar, ansiedade, irritabilidade, hipertensão, insônia, náusea, agitação, taquicardia, etc.

Com mais de um ano de pandemia e distanciamento humano, os sobreviventes estão sob alta pressão, sofrendo distúrbios emocionais. Nunca foram tantos os relatos de ansiedade e depressão por excesso de trabalho, chamado de burnout [esgotamento], entre os profissionais.

A importância de zelar pela saúde mental dos colaboradores tem de ser internalizada pelos empresários, assim como a segurança física dos trabalhadores. A incidência de acidentes de trabalho caiu quando entenderam a necessidade de preveni-los, até para evitar prejuízos materiais. Agora, os casos de estresse e depressão já́ são a segunda causa de pagamento de auxílio-doença.

O home office está disponível apenas para uma parte pequena da população economicamente ativa, composta de trabalhadores intelectuais. A elevação dos distúrbios mentais acompanha o aumento dos casos de covid-19, mas elas se concentram em públicos diferentes. Embora as doenças sejam desencadeadas por múltiplos fatores, o coronavírus atinge mais os trabalhadores pobres, enquanto os abalos emocionais ocorrem principalmente entre profissionais mais bem remunerados.

Eles acumulam responsabilidades em excesso, sofrem vigilância e cobrança contínua, de maneira remota, em longas jornadas de trabalho de “pejotizados” sem direitos trabalhistas. A prevenção de transtornos emocionais exige melhoria do ambiente virtual de trabalho à distância.

Por exemplo, professores dão aula para turmas de 99 alunos com apenas 3 deles com suas câmaras ligadas. Dizem haver diferentes motivos, mas a maioria apela para o argumento de não ter o acesso instrumental necessário ou ter vergonha de mostrar seu ambiente doméstico, compartilhado com outras pessoas.

Os profissionais (e os estudantes) não buscam nas empresas (escolas e universidades) apenas um salário (futuro) e a possibilidade de ascender na carreira. Eles também veem no ambiente profissional (ou acadêmico) a possibilidade de se socializar e trocar ideias sobre assuntos variados. A vida não se limita aos negócios e aos estudos, todos necessitam encontrar um propósito de vida além da sobrevivência pecuniária.

Alguém ao trabalhar ou estudar 12 horas por dia (e sem tirar férias) está caminhando para o burnout. O maior dos prejuízos é o desperdício de cérebro, ou seja, a capacidade mental cultivada para tomar as melhores decisões possíveis de arquitetar.

O corretor automático pregou-me uma peça quando eu enviava informações para um orientando sobre o Private Banking. Depois de enviada a mensagem, vi a inteligência artificial ter me corrigido e dito: Priva-te Banking. Taí… faz sentido.

O segmento de clientes bancários denominado Private Banking considera aplicadores com pelo menos R$ 3 milhões, mas algumas instituições exigem eles serem “milionários em dólares”. No caso do Banco Itaú, detentor de 32% do valor dos investimentos desses clientes endinheirados, a exigência mínima está em R$ 10 milhões.

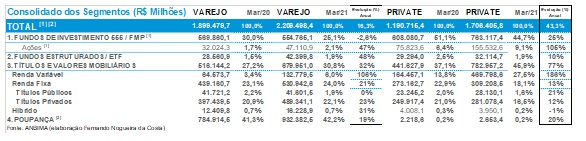

Em março de 2021, o estoque de investimentos financeiros somava R$ 3,916 trilhões distribuídos nos mais diversos produtos em três segmentos, conforme as tabelas abaixo. Elevou-se R$ 826 bilhões enquanto o fluxo de renda agregado (PIB) caía -4,1% em 2020.

O que houve neste último ano de pandemia na área de riqueza financeira? Os clientes Private Banking como um todo enriqueceram mais 43% enquanto os clientes do Varejo aumentaram sua fortuna em mais 16%. O IPCA (Índice de Preço ao Consumidor Amplo) evoluiu 6,1% nesses 12 meses de março de 2020 a março de 2021.

Todos ganharam de maneira homogênea? Evidentemente, não, porque houve movimentos substantivamente distintos nesse ano do pandemônio da pandemia.

No crash do ano passado, o saldo médio per capita do Private caiu de R$ 10,901 milhões em fevereiro para R$ 9,865 milhões no fim de março, ou seja, cada qual perdeu um “milhãozinho de reais” no primeiro mês da pandemia. Felizmente, para eles, apesar de terem aumentado em número de contas de 120.424 para 130.447, um ano depois a riqueza financeira média per capita deles se elevou para R$ 13,081 milhões!

Para se ter uma ideia do significado dessa acumulação, é como durante toda a vida ativa (35 anos ou 420 meses), com um juro mensal de 0,5%, fizesse depósitos mensais na poupança de R$ 33.429. Ou então bastaria ter um depósito a prazo, no início de 1995, no valor de R$ 320.000 com rendimentos de 100% do CDI – e deixasse os juros compostos fazer sua magia no Brasil. Sem nenhuma retirada, apenas ¼ de século após, esse depositante teria R$ 13.268.563, pouco acima da riqueza média do Private!

Evidentemente, clientes do Private se beneficiam da acumulação da “renda do trabalho” (sic) da Sociedade de Executivos na alta administração das maiores companhias abertas. Recebem bônus e outras benesses. Por exemplo, nos maiores bancos privados, recebem desde remuneração mensal de R$ 400 mil e anual de R$ 4,8 milhões no BTG-Pactual a, respectivamente, R$ 3.400 mil e R$ 40,918 milhões no Itaú-Unibanco Holding S.A., maior banco em ativos.

Por que houve esse “milagre de multiplicação dos pães” para os graúdos endinheirados? Disparadamente, a maior elevação percentual em sua carteira de ativos financeiros foi a de renda variável com 186%. A carteira de ações evoluiu de R$ 164 bilhões (13,8% do total) para R$ 470 bilhões (27,5%) e fundos de ações elevaram de 6,4% para 9,1%. Logo, esses investimentos, direto e indiretos, foram de 20% para 37% da carteira dos ricaços.

Em comparação, a do Varejo aumentou pouco além do dobro, indo de R$ 65 bilhões (3,4%) para R$ 133 bilhões (6%). Fundos de Ações de 1,7% para 2,1%. Então, esses investimentos, direto e indiretos, foram só de 5% para 8% da carteira da classe média.

O número de contas dela em Fundos de Ações evoluiu de 1,241 milhão para 1,256 milhão e diretamente em compra de Ações de 714 mil para 965 mil, ou seja, a ANBIMA só registrou 252 mil acionistas a mais. No total, foi de 1,955 milhão para 2,222 milhões com aumento de 14% em clientes investindo em ações, direta ou indiretamente.

Segundo a B3, no último ano, entraram 1,318 milhão de clientes Pessoas Físicas na Bolsa de Valores brasileira. Com aumento de R$ 226 bilhões, atingiu R$ 482 bilhões investidos diretamente em ações. Investidores individuais fizeram, em março de 2021, cerca de 19% das compras e vendas, enquanto investidores institucionais quase alcançaram 24%. Sendo assim, investidores estrangeiros abocanharam a maior participação em valores dessas negociações (52%), devido à entrada de especuladores, seja 993 mil até 45 anos, seja 325 mil acima dessa meia-idade. Quem tem mais a perder, arrisca-se menos.

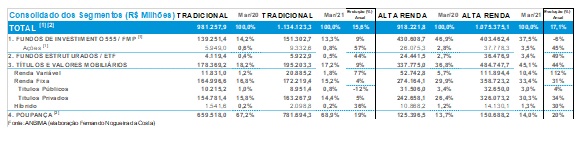

Quando abrimos o Varejo nos subsegmentos Tradicional e Alta Renda, este com renda do trabalho acima de R$ 10 mil (5% mais ricos) ou volume de negócios a partir de R$ 100 mil, fica mais nítida a estratificação social da riqueza financeira no Brasil entre camadas de renda média e baixa.

Salta à vista as evoluções maiores nos saldos investidos em renda variável, tanto no Tradicional (+57% em Fundos de Ações e +77% em Ações), quanto na Alta Renda (+45% nesses Fundos e +112% direto em Ações).

Outro fenômeno inusual é o aumento da chamada “poupança”, isto é, abstinência do consumo no presente para consumir mais no futuro. Nesses 12 meses, houve elevação das reservas financeiras preventivas contra desemprego, doença ou outro infortúnio, além da preparação para a manutenção do padrão de vida durante a aposentadoria. Será quando a renda do capital financeiro substituirá a renda do trabalho. Todos os trabalhadores intelectuais de alta renda virarão rentistas!

No fim de março de 2021, existiam 73,612 milhões de contas em depósitos de poupança no Varejo, mas 70,545 milhões eram do Tradicional e 3,066 milhões da Alta Renda. Os R$ 781,7 bilhões nesses depósitos do Tradicional davam uma média per capita de R$ 15.243 e os R$ 150,7 bilhões da Alta Renda resultava em média per capita de R$ 5.011.

Seriam os depositantes em poupança os socialmente excluídos, espécie de “párias” brasileiros? Somando também os clientes de Fundos e Títulos e Valores Mobiliários, o Varejo Tradicional se compõe de 81,5 milhões clientes e o de Alta Renda 8,8 milhões.

Se considerarmos apenas os clientes desses investimentos mais sofisticados (FIF + TVM), desconsiderando os depositantes de poupança, eles somam 16,679 milhões. Ao acrescentar mais os 130.447 clientes Private, seriam 16,809 milhões os componentes das castas de natureza ocupacional no Brasil.

Esse número está se distanciando dos 23,6 milhões de pessoas de 25 anos ou mais de idade graduados em Ensino Superior em 2019, cerca de 17,4% dessa faixa de população. A massificação desse ensino, por não garantir ocupação na profissão, embora propicie alguma mobilidade social, já não conduz à meta de ser Private, sequer garante se tornar membro de casta. Priva-te desse sonho, busque pertencimento a relações afetivas.

Fernando Nogueira da Costa – Professor Titular do IE-UNICAMP. Autor de “Bancos e Banquetas: Evolução do Sistema Bancário com Inovações Tecnológicas e Financeiras” (2021). Baixe em “Obras (Quase) Completas”: http://fernandonogueiracosta.wordpress.com/ E-mail: [email protected].

Este artigo não expressa necessariamente a opinião do Jornal GGN

Faça login para comentar ou Registre-se

Faça login para comentar ou Registre-seVocê pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.