produtos

produtos

Uma perspectiva sobre a crise brasileira, por Heldo Siqueira

O Brasil dos últimos anos parece um laboratório para a prática das políticas e reformas liberais sob a égide teórica da Escola de Chicago. A principal característica dessa visão hegemônica é a ideia de que o mercado equilibra os diversos preços e que a atuação governamental no sentido de influenciá-los gera problemas econômicos. Apesar de ser consenso nas políticas governamentais dos últimos anos, é possível identificar outras formas de identificação dos problemas brasileiros e, em consequência, de soluções para o problema.

A identificação de que o governo apresenta as políticas corretas reside nos seguintes dados: 1) queda da taxa de juros básica (Selic) e 2) Com salários mais baixos haverá mais contratações e o nível de desemprego diminuirá. Mesmo assim, há espaço para interpretações divergentes, uma vez que a queda das taxas de juros básica não vem se revertendo em aumento do investimento e o nível de desemprego persiste em nível alto, independentemente da queda nos salários e massa salarial.

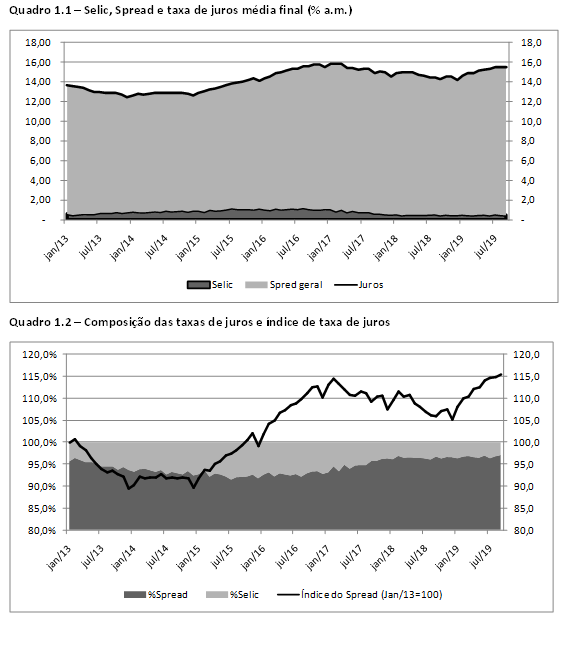

A interpretação do governo para que as taxas de juros no Brasil sejam tão altas é o fato de que o setor público gasta em excesso. Esse exagero do gasto público financiado por dívida drenaria recursos do setor privado, aumentando as taxas de juros. Por essa perspectiva, a controle do gasto promovido pelo governo estaria permitindo uma queda na taxa Selic, que é tomada como a taxa de juros. Essa visão apresenta uma simplificação da realidade que pode ser percebida através da interpretação do quadro 1

Na verdade, a taxa Selic funciona como a taxa de captação dos empréstimos. Isso significa que uma diminuição dessa taxa com um aumento no spread pode aumentar as taxas de juros finais. Esse é o efeito que se observa nos gráficos 1.1 e 1.2. A Selic diminui sua participação na composição dos juros e o índice de spread ampliou-se da base de 100,0 em janeiro de 2013 para 115,0 em meados de 2019. Assim, as taxas de juros saíram de 13,62% para 15,48%, mesmo com a diminuição da taxa básica.

A suposição de que o gasto público drena recursos do setor privado baseia-se na hipótese de que a taxa de juros é sempre o “preço” de equilíbrio entre oferta e demanda de fundos de empréstimos. Isso implica que uma diminuição no investimento privado deveria aumentar os fundos emprestáveis diminuindo as taxas de juros. Podemos ver a relação entre a utilização da capacidade instalada (dessazonalizada) e as taxas de juros no quadro 2

Analisando o quadro é possível perceber que as taxas de juros aumentaram no período, mesmo com a queda da utilização da capacidade instalada. Isso significa que o acúmulo de fundos emprestáveis não está sendo suficiente para diminuir as taxas de juros. Uma interpretação alternativa é que os agentes estão preferindo manter fundos líquidos (preferência pela liquidez) e não investir. Sob essas condições, os juros deixam de ser a taxa que equilibra oferta e demanda de fundos emprestáveis para ser o preço pago pela liquidez. Nesse caso, as expectativas dos agentes não se formam a partir de opiniões sobre o volume de gasto público ou de qualquer perspectiva referente à atuação do governo.O “preço” por abrir mão de liquidez refere-se à especulação quanto ao momento do ciclo econômico: quando as expectativas de vendas são baixas os agentes preferem manter seus estoques de fundos emprestáveis líquidos, quando há expectativa de vendas maiores no setor real mais recursos são destinados a empréstimos, diminuindo-se os juros e aumentando-se o investimento. Além disso, dado que diversas empresas estão fechando e os consumidores encontram-se endividados, fruto do próprio ciclo econômico, o mercado tende a restringir o crédito e não estimulá-lo.

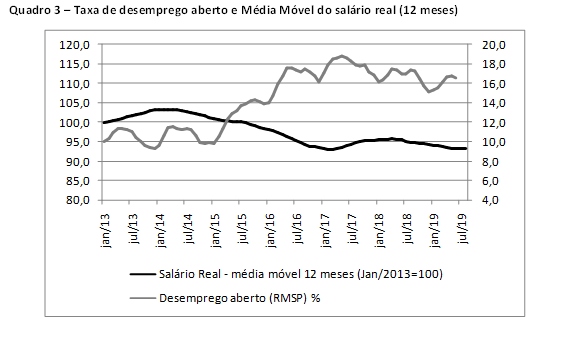

A outra base da política econômica do governo refere-se à diminuição dos salários para estimular o aumento do emprego. Por essa perspectiva, o salário é a “preço” de equilíbrio entre a oferta e a demanda de trabalho. Assim, os direitos trabalhistas, ao encarecerem o trabalho, diminuem o volume de trabalho contratado via mecanismo de preços. Assim, salários reais mais altos deveriam estar relacionados a taxas de desemprego menores e vice versa. O quadro 3 mostra a relação entre salários e desemprego

Analisando o quadro 3 é possível perceber que o nível de desemprego mais baixo, até meados de 2015 foi observado concomitante com os salários reais mais altos. Mais que isso, o aumento do desemprego coincidiu com a diminuição dos salários reais. Mesmo a reforma trabalhista em abril de 2017 não foi suficiente para diminuir a taxa de desemprego aberto.

Em alternativa à visão do governo, há a interpretação keynesiana para a situação econômica. Na verdade, há uma deficiência de demanda efetiva que frustra as expectativas de investimento dos empresários, os tornando mais cautelosos. Assim, as taxas de juros não diminuem, mesmo com excesso de liquidez no mercado de fundos emprestáveis. Com níveis menores de investimento há o desemprego aumenta, apesar da queda dos salários, sem que haja ampliação da demanda.

Caso essa interpretação seja correta e não a do governo, o receituário proposto está completamente errado. Sem demanda, quedas na taxa Selic não serão suficientes para estimular o investimento via taxa de juros. Assim, a política fiscal, com a retomada de obras públicas e recomposição das verbas de custeio, estimularia a retomada do investimento privado. Ao mesmo tempo, a recomposição das dívidas de empresas e dos trabalhadores poderia estimular o crédito ajudando na retomada da economia. O mais importante porém é entender que os mecanismos de mercado são pró cíclicos e, portanto, não tem capacidade de resolver os problemas apresentados.

Faça login para comentar ou Registre-se

Faça login para comentar ou Registre-seVocê pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.