produtos

produtos

Enviado por Pedro Penido dos Anjos

do blog Cidadania e Cultura

Finanças Islâmicas no Brasil, por Fernando Nogueira da Costa

Luciana Seabra (Valor, 23/09/15) informa que, quando teve seu primeiro contato com as Finanças Islâmicas, há quase 20 anos, a administradora de empresas Angela Martins ficou assustada. “Na época me pareceu uma coisa absurda”, disse a cerca de 50 engravatados que lotavam a sala de um hotel de luxo em São Paulo. Alguns deles, muitos do mercado financeiro, assistiram de pé à palestra “O mercado financeiro islâmico“, organizada pela Câmara de Comércio Árabe-Brasileira e ministrada por Angela. Ela é hoje uma das principais especialistas brasileiras no tema, a ponto de ter sido escolhida pelo National Bank of Abu Dhabi há dois anos para representar o banco em toda a América Latina a partir de São Paulo.

“É um tema que me fascina”, diz Angela, que confessa o preconceito inicial, somado ao medo de não ser aceita no ambiente muçulmano, até pelo fato de ser uma mulher, que se veste e se porta como uma ocidental. Foi então que ela decidiu deixar as ressalvas de lado e estudar para tentar entender as diferenças. Virou uma multiplicadora. “Há muitos anos tento fazer esse tema popular no Brasil”, diz.

Os seguidores da religião islâmica ainda precisam buscar fora do país produtos para investir seu patrimônio. A provedora de informações financeiras Morningstar, a pedido do Valor, encontrou informações sobre 2.895 fundos no mundo que seguem a Sharia, conjunto de normas de comportamento que regem a vida islâmica. Eles somam patrimônio de R$ 911,71 bilhões.A BB DTVM, maior gestora brasileira, chegou a anunciar em maio do ano passado a criação de um fundo de ações cuja seleção de papéis obedecia à Sharia, mas a carteira ainda não foi aberta. As conversas com o Islamic Bank of Asia de Cingapura mostraram que ainda era necessário fazer ajustes no portfólio, segundo o presidente da BB DTVM, Carlos Takahashi. Agora, diante da volatilidade do mercado, a equipe concluiu que é melhor aguardar uma janela de tempo mais adequada para lançar a carteira.

O J.P. Morgan, que tem globalmente uma área dedicada a desenvolver novos produtos e serviços que observem e respeitem os princípios da Sharia, informou que “infelizmente não tem estruturas disponíveis no Brasil”.

O próprio National Bank of Abu Dhabi poderia participar da constituição de um fundo. “Se entendêssemos que existe interesse de investimento, poderíamos fazer uma parceria com um banco local”, diz Angela, que teve o primeiro contato com um contrato feito com base nas leis islâmicas no banco ABC Brasil, em 1996.

A aula de Angela começa do básico: a diferença entre árabe, islâmico e muçulmano.

- Árabe, ensina, é etnia e língua.

- Islâmico é um adjetivo, equivalente a “do islã”.

- Muçulmano é o seguidor da religião islâmica.

O entendimento ajuda a evitar generalizações. O National Bank of Abu Dhabi, por exemplo, é um banco árabe, mas não islâmico nem muçulmano.

O próximo passo é entender os princípios da indústria financeira islâmica, ainda que eles possam ter variações de um país para o outro. As duas principais proibições são:

- a usura e

- a especulação.

Não é que o banco oferece dinheiro de graça. Ele pode cobrar, desde que agregue algum serviço à operação. E o veto à especulação obriga que todas as operações tenham por trás uma transação comercial. Isto porque Maomé foi, durante a primeira parte da sua vida, um mercador…

E também é vedado tirar vantagem sobre quem está apertado. Se alguém está em situação financeira difícil e tem uma dívida, os princípios islâmicos incitam a ajudá-lo em vez de tomar um imóvel, por exemplo.

O banco não é, assim, mero intermediário na operação. Ele tem que ser sempre solidário no prejuízo ou no lucro. Angela exemplifica com um cliente que quer comprar uma casa. Um banco convencional calcula uma taxa para emprestar o dinheiro a partir da condição financeira do cliente. Já a instituição financeira islâmica compra a casa à vista do vendedor e vende a prazo para o comprador. Ela estipula um lucro pela operação. “É pela transação comercial que ela faz jus ao lucro”, explica Angela.

O lucro da instituição financeira islâmica não é necessariamente menor do que o de um banco comercial tradicional. Ela é, entretanto, mais solidária com o risco.

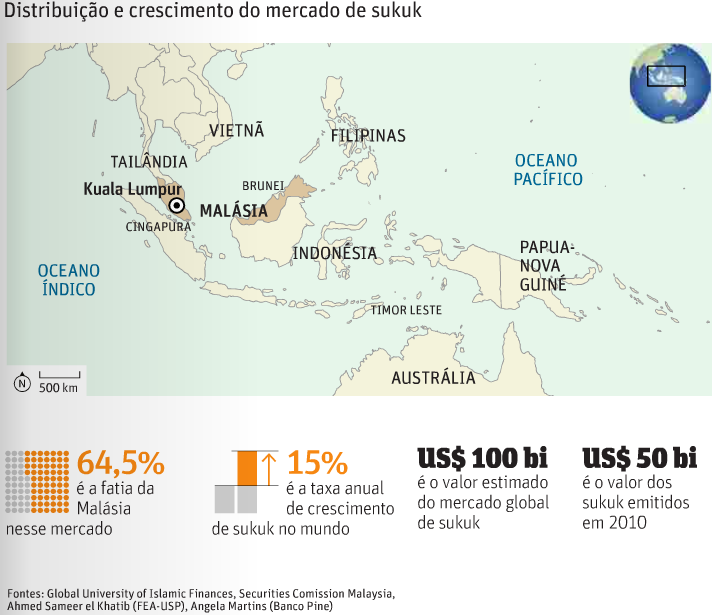

O Sukuk, bônus que adere aos princípios islâmicos e pode ser emitido por qualquer instituição financeira interessada em captar dinheiro desse investidor, assemelha-se mais a ações do que a títulos de renda fixa. O ativo nunca é dado como garantia, não pode ser tomado em caso de não pagamento. A instituição corre o risco da operação, o que exige análise cuidadosa.

Os produtos financeiros, no fim das contas, até guardam semelhança com os brasileiros, mas a estruturação é completamente diferente. Fica no fim aquela dúvida do futebol – foi mão na bola ou bola na mão? -, compara a especialista. “A intenção é, por meio dessas estruturas, minimizar o máximo possível a especulação, o uso do dinheiro simplesmente para ganhar dinheiro“, diz.

Enquanto não descobre o investidor, o mercado brasileiro investe no consumidor islâmico, o qual já conhece bem. O país é um produtor importante de alimento halal – que pode ser consumido pelos seguidores da religião islâmica -, especialmente de carnes. Financiar esse fluxo comercial já seria um motivo para os bancos avançarem no segmento, defende Angela. “A grande vantagem é acessar um bolsão de liquidez [dos petro-Estados] que a instituição não acessaria de outra forma”, diz, lembrando que outros investidores, até interessados em princípios mais éticos, podem interessar-se também pelos produtos.

Para que os produtos financeiros islâmicos decolem no país, entretanto, Angela explica que também é necessário um tratamento tributário diferenciado, como já existe em outros países. Se as operações de compra e venda que servem de base a essas estruturas forem taxadas, os custos podem ficar excessivos.

FNC: Isso exige uma discussão prévia republicana. Afinal, o Estado brasileiro é laico, que é aquele que não pertence ao clero nem a uma ordem religiosa, e leigo, que é hostil à influência, ao controle da Igreja e do clero sobre a vida intelectual e moral, sobre as instituições e os serviços públicos!

O Estado brasileiro é também secular, ou seja, é próprio do século (‘mundo’), cuida daquilo que não cabe à Igreja; é profano, temporal, mundano. Suas leis dizem respeito aos cidadãos que vivem no século, no mundo, que não fizeram votos religiosos, que não estão sujeitos a ordens monásticas…

Leia mais: Poupança: Economia Normativa Religiosa

Faça login para comentar

Faça login para comentar Você pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.

Tudo igual. Querem sempre uma

Tudo igual. Querem sempre uma boquinha como “um tratamento fiscal diferenciado” Como sempre, como todos.