produtos

produtos

Do Instituto de Desenvolvimento Estratégico do Setor Energético

Por Roberto Pereira D’Araujo

“Apesar do mercado livre representar mais de 30% do consumo total, nenhuma expansão da oferta foi contratada a partir de contratos com agentes desse mercado e, na realidade, toda a expansão da oferta sempre esteve ligada ao mercado “cativo” das distribuidoras”

A crise atual do setor elétrico foi diligentemente construída ao longo do tempo. Entender essa sucessão de decisões equivocadas que nos trouxe até aqui é fundamental para reconhecer a natureza estrutural dessa crise, os enormes desafios que ela coloca e a absoluta inadequação das propostas governamentais colocadas na mesa para resolvê-la.

Roberto Pereira D’Araujo, do Instituto Ilumina, preparou uma série de artigos que conta essa verdadeira saga de falsas promessas, tolices arrogantes e mimetismos provincianos.

Neste sexto capítulo, explica-se por que no Brasil, apesar do mercado livre representar mais de 30% do consumo total, nenhuma expansão da oferta foi contratada a partir de contratos com agentes desse mercado e, na realidade, toda a expansão da oferta sempre esteve ligada ao mercado “cativo” das distribuidoras.

Investir em novas fontes? Para que?

Como era previsível, apesar do mercado livre já representar mais de 30% do consumo total, nenhuma expansão da oferta foi contratada a partir de contratos com agentes desse mercado. É importante não confundir as contratações de energias incentivadas com o compromisso de expansão. Afinal, o mercado recebe incentivos pagos pelos outros consumidores para essa contratação.

Na realidade, toda a expansão da oferta sempre esteve ligada ao mercado “cativo” das distribuidoras. Os leilões previam um percentual de 25 a 30% da GF dos projetos para serem oferecidos ao mercado livre, porém, com o viés de preços baixos no curto prazo, essa estratégia nunca funcionou adequadamente.

Por exemplo, a usina de Belo Monte, ao não atrair contratos no mercado livre dessa parcela da energia no longo prazo, deixou uma herança para a Eletrobrás, que, obrigada pelo governo, assumiria a compra do excedente. Acordo assinado em abril de 2011 “obrigou” a estatal (minoritária) a “comprar” a energia não vendida no leilão por R$ 180/MWh a preços de 2016. Felizmente, essa obrigação foi derrubada por uma liminar, mas é um exemplo do efeito sistêmico desse bizarro mercado livre brasileiro.

As Sociedades de Propósito Específico (SPE’s) da Eletrobrás com o setor privado, onde a estatal é minoritária, também foi um expediente incentivador de investimentos, já que, deixado ao sabor do mercado atacadista, pouca expansão seria garantida.

Assim, como exemplo, as usinas Jirau, Santo Antônio, Dardanelos, Sinop, Peixe Angical, Baguari, Retiro Baixo, Serra do Facão, Teles Pires e a própria Belo Monte foram construídas sob esse regime. Linhas de transmissão como Colinas – Serra da Mesa, Teresina – Fortaleza, P. Velho – Araraquara, Itutinga – J. Fora e muitas outras constam das SPE’s. Eólicas como Chapada Piauí, Vamcruz, Serra das Vacas, Santo Sé e Pindaí são algumas delas. Em números aproximados essa responsabilidade representou investimentos de R$ 3 bilhões/ano.

Como é que estamos com sobra de garantia???

Basta voltar a examinar a figura Geração e Garantia Física Total no capítulo anterior para perceber que, a partir de 2015, a oferta de garantia física cresce enquanto a geração de todas as usinas parece estagnada. Isso causa uma “sobra” de garantia. Ou seja, depois de um aperto de garantia, agora, uma sobra significativa??

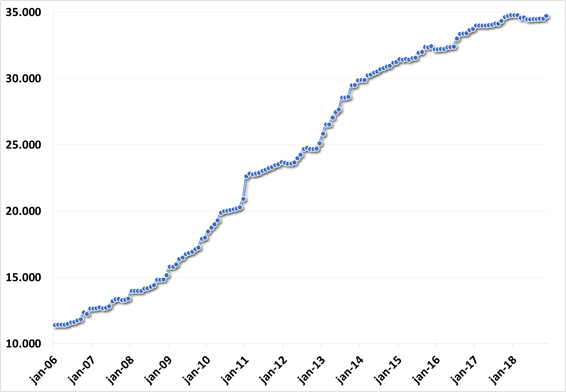

Para entender essa estranha situação, basta examinar o que ocorreu com a capacidade térmica desde 2006 na figura abaixo.

Evolução da capacidade térmica de 2006 até 2018

Pode-se perceber que a capacidade de geração térmica mais do que triplica em 10 anos. Portanto, parte desse aumento de garantia física, está associada a essas usinas que, evidentemente, são bem mais caras do que as hidráulicas. Ou seja, temos uma sobra de oferta de energia caríssima.

Essa explosão “térmica” foi resultado principalmente do leilão de 2008, também baseado num modelo matemático que define um “Índice Custo Benefício” para decidir quem vence o certame. Mais um “mimetismo” onde o vencedor não é o que tem o menor custo, mas sim o que tem o maior “benefício” ao sistema. Com a ausência de projetos hidroelétricos e com as eólicas ainda engatinhando, tivemos a grande contratação de térmicas a óleo e diesel, certamente a oferta cara que se evita usar.

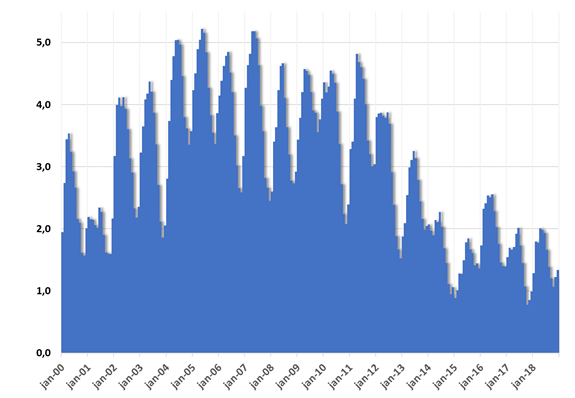

Ao mesmo tempo, percebe-se que a evolução da reserva do sistema integrado não consegue mais recuperar índices que alcançavam o equivalente a quase 5 meses de consumo. Isso pode ser visto na figura abaixo.

Evolução da reserva integrada em comparação ao número de meses de consumo.

Percebe-se que desde 2015, apesar de uma evolução do consumo quase estagnada, a reserva oscilou entre 1 e 2,5 meses de consumo. Evidentemente, com a variabilidade da nossa hidrologia, essa baixa “poupança energética” é um risco, pois afluências desfavoráveis podem levar a surpresas. Talvez não ocorra um racionamento como tivemos em 2001, pois hoje temos outras fontes de energia, mas a bandeira tarifária irá tremular muitas vezes.

(…) Para continuar lendo o texto no site do Instituto Ilumina, clique aqui.

Faça login para comentar ou Registre-se

Faça login para comentar ou Registre-seVocê pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.