produtos

produtos

do Brasil Debate

Os efeitos assimétricos da crise no setor de construção civil

por Renan Almeida

É possível perceber que as maiores empresas em valor de mercado e de patrimônio são as que menos foram atingidas entre 2014 e 2015, enquanto aquelas que já apresentavam fragilidade financeira em 2014 tiveram sua situação deteriorada ao longo desse período

O momento atual da economia brasileira apresenta assimetrias em seus efeitos sobre setores e firmas específicas, e, frequentemente, discursos padronizados negligenciam tanto essas particularidades, quanto um panorama mais geral – o que pode tornar turvas explicações parcelares.

Diante disso, este breve ensaio expõe alguns argumentos mais abrangentes sobre o contexto da crise, para, em seguida, focar-se em aspectos de um dos setores centrais da dinâmica econômica atual: o setor da construção civil.

Além da crise de 2008 ter se iniciado exatamente no mercado imobiliário americano, vale lembrar que uma das principais vitrines do governo é o Programa Minha Casa Minha Vida, e que esse setor possui tremendos encadeamentos para frente e para trás, uma alta absorção de mão de obra de baixa renda, o que implica elevado efeito multiplicador, além de ser capaz de trazer mão de obra do setor informal para o setor formal (como, aliás, já havia observado Celso Furtado a respeito das obras públicas).

Logo, saídas da crise também podem de alguma maneira passar pela produção do espaço.

Nesse panorama, é fundamental compreender que o momento atual da economia brasileira é fruto de um processo de transição mais amplo e globalizado, iniciado a partir dos anos 1970. Trata-se da ruptura do regime de acumulação Fordista-Keynesiano ou Desenvolvimentista, predominante a partir do pós-guerra, e da ascensão do Neoliberalismo.

Longe de buscar resgatar esse debate, basta reconhecer que a partir do final dos anos 70 é quase que consensual a percepção de fenômenos como a desindustrialização, a emergência de práticas rentistas, a mercantilização do espaço urbano, a formação de oligopólios cada vez mais diversificados, e, principalmente, a financeirização do capitalismo global.

Sobre este último aspecto, mostra-se a seguir como a financeirização pode ser observada no setor da construção. A Tabela 1 expõe quem eram os acionistas de algumas empresas de capital aberto desse ao final de 2015.

Evitando uma análise exaustiva, a partir da Tabela 1, cabe notar a relevância da participação dos Fundos de Investimentos (FIs) e dos Bancos na composição acionária dessas empresas. Das 9 empresas selecionadas, 6 possuíam FIs como maior acionista, evidenciando como os fluxos de capitais financeiros têm se materializado no espaço urbano brasileiro.

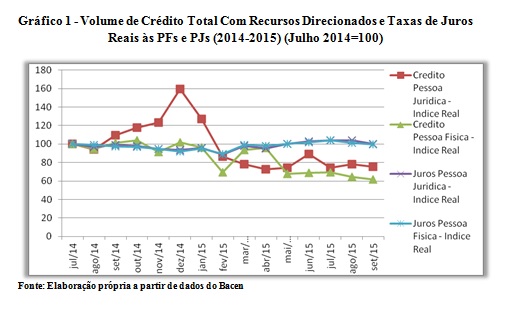

Nesse contexto, os Gráficos 1 e 2 mostram algumas variáveis macroeconômicas que estão correlacionadas com o desempenho do setor. O Gráfico 1 expõe que o Financiamento Imobiliário Total, medido a partir das concessões de crédito com recursos direcionados para as pessoas físicas e jurídicas, caiu sensivelmente no breve período considerado.

Para as pessoas jurídicas, a queda foi de cerca de 20%, e para as pessoas físicas, de cerca de 40%. Por outro lado, os juros reais se alteraram muito ligeiramente no período, tanto para pessoas físicas como para pessoas jurídicas – fato muitas vezes despercebido graças ao disparo dos juros nominais brasileiros a partir de 2014.

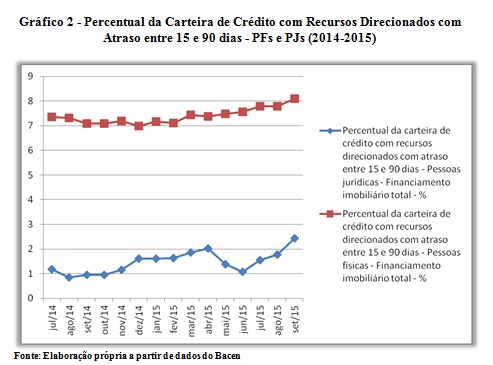

Já o Gráfico 2 mostra que o percentual da carteira de crédito direcionado das instituições financeiras com atraso entre 15 e 90 dias relativo ao financiamento imobiliário se elevou substancialmente, tanto para pessoas jurídicas quanto para pessoas físicas, sendo que para este segundo tipo o percentual de atraso subiu de 1.18% para 2.43%, um aumento de mais de 100%. Entretanto, o “lado mais fraco” desses atores, as famílias, possui consistentemente um percentual de endividamento mais alto – e também crescente.

Estreitando essa análise, a Tabela 2 mostra uma comparação dos indicadores selecionados em dois momentos, 2014 e 2015, tão próximos e tão distintos para algumas empresas. A primeira linha para cada uma das empresas traz as informações de 2014, e a segunda, de 2015.

Assim, é possível distinguir dois grupos gerais de empresas: aquelas cuja situação se alterou relativamente pouco entre 2014 e 2015; e aquelas que tiveram uma piora substancial em pelo menos alguns dos indicadores selecionados.

Dentro do primeiro grupo, cabe destacar o desempenho da Cyrela Realty, empresa com o maior patrimônio líquido e maior rentabilidade nos dois períodos, e com atuação principal no segmento de alto luxo, e da MRV, empresa com segundo maior valor de mercado em 2014 e maior valor de mercado em 2015, e a única que teve aumento da margem de lucros no período, com atuação no mercado popular e no MCMV.

Chama a atenção também as reduções da razão dívida líquida/patrimônio líquido dessas empresas, em especial no caso da Cyrela, que passou de 41.9 para 25.8. Além dessas duas, Direcional e Even também tiveram suas margens líquidas sofrendo reduções relativamente pequenas no período.

No extremo oposto, estão empresas que já apresentavam sinais de problemas em 2014, e cujos demonstrativos se deterioraram fortemente em 2015. Nesse quadro, estão PDG Realty, Rossi Residencial e Viver, com margens de prejuízos líquidos acumulados nos 12 últimos meses de 23.2%, 59.9% e 180.9%, respectivamente. Também houve um aumento da razão dívida líquida/ patrimônio líquido, de 102.2% para 112.3% da Rossi, e de 303.1% para incríveis 3210.1% da Viver. Essas três empresas estão, hoje, nas “mãos dos credores” – i.e., dos bancos (1).

Diante desse breve panorama, é possível perceber que as maiores empresas em valor de mercado e de patrimônio são as que menos foram atingidas pela mudança ocorrida na economia nacional entre 2014 e 2015, enquanto aquelas que já apresentavam fragilidade financeira em 2014 tiveram sua situação deteriorada ao longo desse período.

Também nota-se que pessoas físicas devem mais no financiamento imobiliário total do que pessoas jurídicas. Isso revela evidências sobre o padrão da crise atual: um caráter assimétrico dos efeitos da recessão econômica, no qual aqueles agentes melhores posicionados inicialmente são pouco atingidos ou mesmo melhoram (MRV, que teve aumento na margem líquida de lucro) pelo cenário adverso; enquanto aqueles que já vinham fragilizados têm um agravamento da situação financeira.

Possivelmente, uma análise similar poderia ser observada em outros mercados, ou mesmo, nos efeitos da recessão sobre a distribuição de renda e do emprego – evidenciando “que crise é essa”.

Nota

(1) Disponível em: http://www.infomoney.com.br/rossiresid/noticia/4391728/volta-apos-anos-jose-paim-tenta-salvar-rossi. Acessado em 14 de novembro de 2015.

Faça login para comentar ou Registre-se

Faça login para comentar ou Registre-seVocê pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.