produtos

produtos

Do Resistir.info

Crise sistémica global

Declarada a guerra entre o mundo económico-político e a esfera financeira-bancária

por GEAB

Desde o fecho do conteúdo deste número do GEAB, antes de ontem à noite, nossa equipe observou atentamente a coincidência inabitual do afundamento de todos os indicadores: bolsas europeias, americanas e asiáticas, matérias-primas… e mesmo, sobretudo, ouro. Infelizmente não temos tempo para nos debruçarmos sobre este fenómeno. Nós o interpretamos de qualquer forma como consequência directa de tudo o que descrevemos no presente número. Mas embora este número descreva as coisas ainda de modo muito calmo, como estando ainda por vir, perguntamos se estas premissas não são aquelas do afundamento que antecipávamos para o período de Março a Junho de 2013. A austeridade ocidental (sequestre americano + cura de austeridade europeia) de que o crescimento chinês acaba por se ressentir com os números maus hoje anunciados provoca um afundamento do preço das matérias-primas e das bolsas que implica uma queda dos activos bancários, obrigando os bancos a liquidar urgentemente suas posições a fim de obter liquidezes. O ouro-papel é liquidado e encontra-se a conduzir a dança. O fenómeno é tanto mais notável que, se estivéssemos num processo especulativo normal, as baixas de um mercado beneficiariam um outro. Estamos talvez no princípio de um movimento de pânico no qual todas as posições especulativas são abandonadas. Se um afundamento do tipo daquele de 2008 está mesmo em vias de se verificar, a questão é: de onde virão os milhões de milhões que em 2009 recuperaram in-extremis o sistema financeiro?

De acordo com o método da antecipação política, a datação das rupturas efectua-se identificando os períodos de alto risco nos quais a menor faísca pode atear o fogo aos paióis. O período actual é um exemplo típico em que se conjuga um número impressionante de factores explosivos: novas bolhas financeiras inchadas pelas injecções maciças de dinheiro público, instabilidade geopolítica mundial, guerra das moedas, princípio de guerra política contra o “terrorismo financeiro”, crise política na Europa, desemprego em massa e economia real degradada, sem contar naturalmente o endividamento público que atinge as alturas. É uma tal coincidência de factores que parece milagre que esta situação perdure. Nós havíamos analisado as razões no GEAB nº 71, nomeadamente o interesse comum em manter os Estados Unidos sob respiração artificial e a generosidade desmedida dos bancos centrais. Este último aspecto ultrapassou uma nova marca com a política do Banco do Japão que desta vez, ao invés de reduzir o nível de risco, pelo contrário o amplifica – como explicamos abaixo e é exemplar da fuga para a frente que serve hoje de política para certos países destituídos de soluções e que os leitores do GEAB conhecem bem: Japão, Reino Unido e Estados Unidos.

Nossa equipe considera assim que um novo passo na instabilidade do sistema foi franqueado. Algumas notas discordantes têm rompido o silêncio ensurdecedor imposto cuidadosamente pelo mundo financeiro sobre a situação real, como a súbita degradação “surpresa” de todos os indicadores macro-económicos que se supunha reflectirem a “retomada”: emprego nos Estados Unidos [1] , no Canadá [2] e na Austrália [3] , índices de confiança [4] , vendas de computadores [5] e de telefones móveis [6] , exportações chinesas [7], vendas de carros nos BRICS [8] , etc.

A crise cipriota é igualmente uma boa ferroada recordatória. As perturbações geradas por esta ilha minúscula, embora fora do cerne financeiro mundial que é a zona dólar, deixam prever o que acontecerá quando afrouxar um nó central do sistema. Pois enquanto pouco a pouco a Europa cuida laboriosamente das suas chagas, a “zona US” ao contrário atolar-se cada vez mais nos métodos responsáveis pela crise, como se escolher um trampolim mais elevado acima de uma piscina sem água fosse tornar o choque menos doloroso.

Neste número, apresentamos os dois primeiros pontos dos seis contidos na análise completa:

A crise ao quadrado ou a fuga para a frente como “política”

“Construir uma nova crise sobre a crise existente” parece ser o objectivo das políticas no Japão, no Reino Unidos e nos Estados Unidos. À imagem destes produtos financeiros que explodiram em voo em 2008, os “CDO ao quadrado” [9] que são construções complexas sobre construções complexas (CDO sobre CDO) visando diluir o risco mas que na realidade o exacerbam, a fuga para a frente conduzida nestes países constrói uma espécie de “crise ao quadrado”, uma nova crise sobre a crise de 2008. Eles pretendem extinguir o incêndio irrigando-o, sem se aperceberem de que não é água que utilizam e sim gasolina.

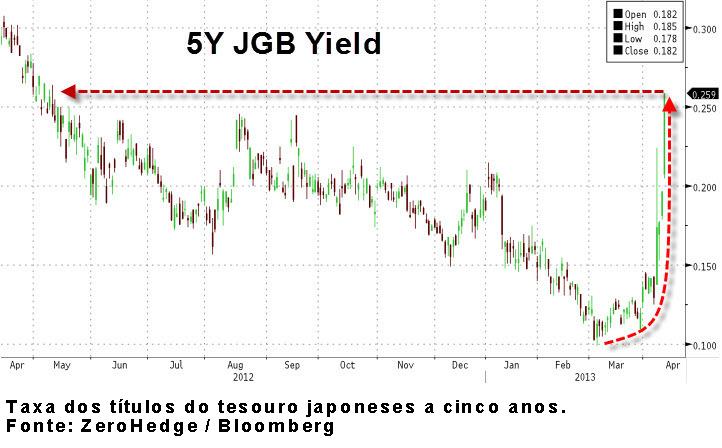

Assim é por parte do Banco do Japão que revela seu plano de compra de dívida japonesa [10] que faz empalidecer de inveja Ben Bernanke e sua QE [11] . Se não fosse o Japão, que experimentou um passado doloroso quanto a isso, diríamos que a arma atómica foi desembainhada e que os riscos de derrapagem são imensos, com consequências à altura do seu poder de fogo. Com efeito, a enorme dívida japonesa era até o presente sustentável pois os juros dos títulos do tesouro eram muito fracos, da ordem dos 0,55. Os investidores, principalmente as instituições nacionais, aceitavam estes rendimentos medíocres pois a inflação era negativa, da ordem de -0,5%, fazendo portanto subir o rendimento real em cerca de 1%. Mas já se anunciavam tensões, como os maiores fundos de pensão japoneses e mundial a ameaçarem sair dos títulos do tesouro japoneses [11] . Ora, com um objectivo de inflação agora nos 2% e um banco central determinado a realizá-lo pela duplicação da quantidade de moeda em circulação [12] (!), a taxa dos títulos do tesouro deverá subir para os arredores dos 3% para permitir aos investidores um rendimento real de 1%. Sobre uma dívida que ultrapassa os 200% do PIB, esta taxa é insustentável pois o serviço da dívida já representa 40% das receitas públicas à taxa actual [13] . O mercado está bem consciente disto como testemunham as quatro suspensões temporárias, em quatro dias, do mercado dos títulos do tesouro japoneses devido a flutuações demasiado fortes [14] . Isto é uma advertência clara do risco de perda descontrolada.

O Japão está portanto num impasse: continuar esta injecção maciça de liquidez para criar inflação e ir quer a um incumprimento (défaut) da sua dívida por causa da taxa de juro insustentável (com consequências dramáticas sobre as empresas e os fundos de pensão), quer a uma espiral incontrolável onde o Banco do Japão seria o único actor no mercado dos títulos do tesouro quando todos os outros venderiam; ou ainda parar o plano em curso e deixar a economia perecer. Sem contar que, patriotismo ou não, deve ser forte para as empresas japonesas a tentação de investir no estrangeiro para se protegerem da queda livre do yen que se aproxima agora da cotação dos 100 yens por um dólar.

Bolha em todos os andares

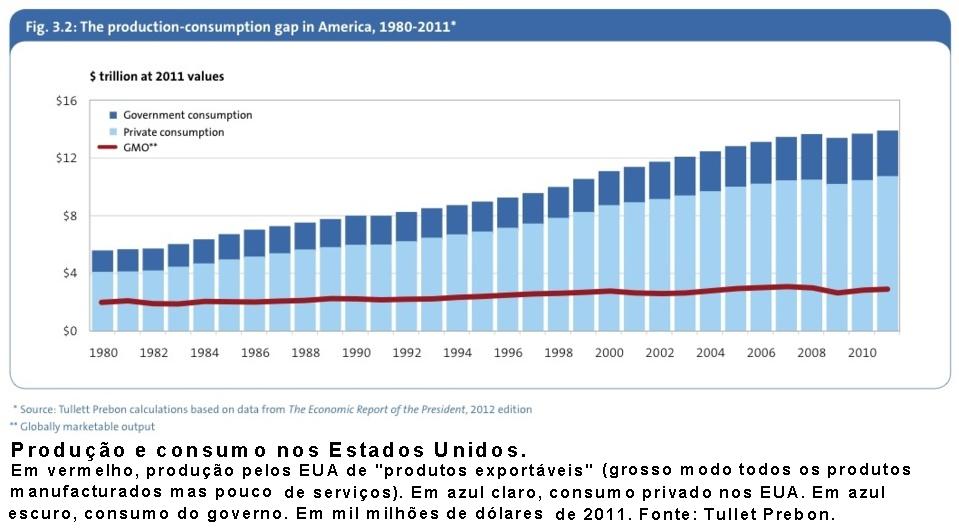

Mas, numa menor extensão, a mesma estratégia é experimentada desde o princípio da crise pelos Estados Unidos. Esta manutenção a fórceps da ilusão de uma economia real em bom estado alimenta bolhas por toda a parte. Quer seja a bolha dos empréstimos a estudantes, a dos empréstimos automóveis, a bolha dos títulos do tesouro naturalmente, ou ainda uma nova bolha de tipo subprimes em formação a pedido de Obama que incita agora os bancos a emprestarem às famílias menos seguras [15] a fim de relançar o imobiliário, todas estas áreas da economia não se mantêm senão graças ao Fed e estão desconectadas da realidade como o vimos no GEAB nº 74. Mas, parafraseando uma resposta de filme [16] , o importante não é a bolha, é a aterragem.

Entretanto, este problema não fica no interior das fronteiras dos EUA. Ele contribuiu com efeito para alimentar também uma “bolha dos emergentes” [17] (cf. figura abaixo) que ficou para trás e começa a reduzir-se [18] , o que coibe a expectativa de que em 2013 a economia mundial seja realmente puxada pelos países emergentes. Mesmo o Canadá está a sofrer uma enorme bolha imobiliária (cf. GEAB nº 69), estatísticas do emprego que decepcionam, etc.

Mas na realidade, a bolha final é o dólar. Toda a supremacia dos Estados Unidos repousa sobre a dominação do dólar e toda a sua política externa tem como objectivo preservar a qualquer preço esta dominação. Contudo, eles já não têm a possibilidade. O papel do dólar reduz-se por toda a parte: a golpes de acordos de swap ou de comércio fora do dólar [19] ; a golpes de perda de confiança inclusive nos Estados Unidos onde a política inflacionista do Fed levou vários Estados a autorizar o ouro como moeda ou pelo menos a considerar [20] ; a golpes de saída progressiva da China do mercado dos títulos do tesouro dos EUA [21] (não porque os seus espantosos excedentes comerciais tenham desaparecido), etc. A bolha do Bitcoin [22] também ilustra esta desafio ao dólar como havíamos antecipado no GEAB nº 71: “As experiências de moedas alternativas […] estão na ordem do dia em 2013. […] Duas lógicas diferentes pressionam estas experimentações. [A primeira é] a perda de confiança na moeda oficial”.

Uma zona dólar que se reduz progressivamente e um Fed que, ao contrário, imprime cada vez mais moeda provocando uma super-abundância de dólares cuja consequência é a explosão da bolha dólar. Em comparação, as outras economias não dependem do estatuto internacional da sua moeda e, ao contrário, esta não pode senão ganhar importância se se internacionalizar.

A fim de prolongar a supremacia do dólar, além dos seus cada vez menos eficazes meios habituais que utilizam o petróleo e o seu poder militar, os Estados procuram criar zonas de comércio livre sem limitações. Este tema das zonas de comércio livre está realmente na ementa de 2013 tal como escrevíamos no GEAB nº 71. Antecipámos no entanto que a maior parte fracassaria ou permaneceriam como conchas vazias permitindo disfarçar um novo proteccionismo: isto é exactamente o que se passa com as negociações entre a Europa e os Estados Unidos que cristalizam o descontentamento popular [23] e não terão êxito muito simplesmente porque os europeus não querem produtos americanos (e vice-versa).

Só algumas raras negociações para zonas de livre comércio ainda podem esperar ter êxito, como aquelas entre a Europa e a Índia porque se trata de duas regiões destinadas a se aproximarem para desempenhar um maior papel internacional, mas ainda aí a pílula é difícil de engolir pois os indianos vêm impor-se constrangimentos cada vez mais difíceis de aceitar [24] . O objectivo das grandes regiões do mundo é por enquanto o de se reforçarem e não de se abrirem. Não podendo ir ao encontro desta tendência de fundo das lógicas regionais, a consequência destes tratados em cascata de livre comércio é acentuar a guerra das moedas, o meio mais cómodo de continuar uma forma de proteccionismo quando as barreiras alfandegárias estão proibidas.

Em resumo: a salvação do dólar não virá do lado dos tratados de livre comércio.

Faça login para comentar ou Registre-se

Faça login para comentar ou Registre-seVocê pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.