produtos

produtos

Não há muitos motivos para comemorar os resultados da indústria, divulgados pela Confederação Nacional da Indústria (CNI). Os destaques foram para o crescimento do faturamento em 9,3% em junho; ou a informação de que se aproxima dos níveis pré-pandemia.

Vamos a uma análise de dois braços da pesquisa: as estatísticas econômicas e a pesquisa de índice de Confiança do Empresário da Indústria.

Os resultados do setor

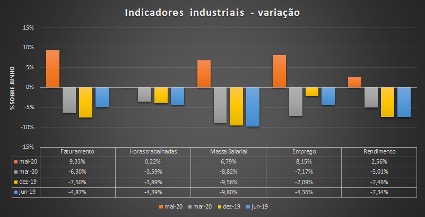

Na primeira tabela, tem os resultados de cinco indicadores da indústria. Há uma melhoria de todos os indicadores em relação a abril e maio – o que não é novidade, já que refletem a paralisação quase total do setor no início da pandemia.

Na tabela abaixo calculamos o comportamento dos principais indicadores 3, 6 e 12 meses atrás em relação ao último dado, de junho.

As conclusões principais:

Faturamento – está 9,33% acima de maio, mas 7,5% abaixo de dezembro de 2019 e 4,87% abaixo de junho de 2019;

Horas trabalhadas – Meno 4,39% em relação a junho de 2019.

Massa salarial – Quase 10% de queda em relação a junho de 2019.

Emprego – houve um aumento de 8,15% em relação a maio, o que é um bom indicador. Mas 4,36% inferior a junho do ano passado.

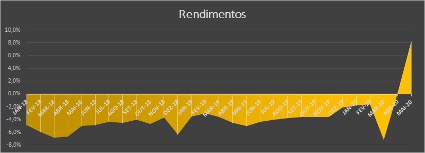

Rendimento – a massa salarial cresceu 2,56% em relação a maio.

Quando se analisam os mesmos indicadores ao longo do tempo, percebe-se que, mesmo crescendo em maio e junho, estão sistematicamente abaixo de todo o período anterior, com exceção de maio de 2018.

Vale para Faturamento, Emprego, Horas Trabalhadas e Rendimentos.

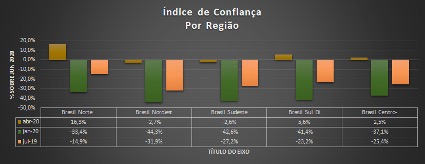

Índices de Confiança

Esses índices refletem a maneira como os empresários encaram o futuro.

As tabelas abaixo indicam a diferença percentual entre a data mencionada e o mês de julho de 2020 – último dado da pesquisa.

Confira que, entre todas as regiões, em relação a abril de 2020 há crescimento no Norte (+16,3%), Sul (+5,6%) e Centro (+2,5%), e quedas no Nordeste (-2,7%) e Sudeste (-2,6%).

Mas em relação a dezembro de 2019, a queda é generalizada, entre 33,4% a 42,6%.

Em relação ao porte das empresas, há uma melhora na confiança das empresas de pequeno e médio porte, e pessimismo nas de grande porte em relação a abril. Mas continua muito abaixo dos índices de janeiro de 2020 e julho de 2019.

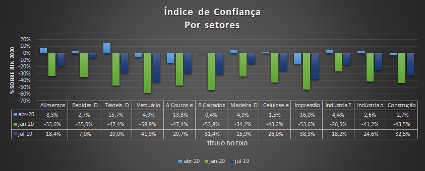

Na análise por setores, o quadro fica mais nítido sobre o perfil do consumo na pandemia.

Na análise por setores, o quadro fica mais nítido sobre o perfil do consumo na pandemia.

Em relação a janeiro de 2020, as maiores quedas foram registradas em Vestuário, Artigos de Couro, Calçados, Celulose, Impressão.

Nos próximos meses, se verá um movimento previsível.

Em uma primeira etapa, novos indicadores de recuperação mensal, meramente porque a economia estava no fundo do poço. Depois, uma recuperação lenta, afetada pela desorganização do consumo interno e pelos baques no comércio internacional.

Faça login para comentar

Faça login para comentar Você pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.

VOLTO a chamar a atenção pra evolução dos IGPs.

Seguidamente estes índices tem apresentado um constante e preocupante crescimento.

O IGP10 por exemplo, em agosto, subiu 2,54%, alcançando no ano 9% e nos últimos 12 meses, 12% ..mantido esse ritmo, fácil fácil os IGPs chegarão a 20% no corrente ano.

Soma-se a isso os recentes aumentos nos combustíveis e a intenção da ANS em liberar correção dos PLANOS DE SAÚDE em até 25% (isso mesmo que vc leu, 25%) ..isso depois de por sucessivos anos esta correção ter ficado MUITO, muito acima da inflação nos períodos, aliás, desde o período de DILMA, que tb foi insensível ao tema.

Ressalte-se ainda que este cenário CALAMITOSO deriva em boa parte da IRRESPONSABILIDADE, da leviandade, da CANALHICE do governo em não enfrentar seriamente a questão cambial ..aliás, MUITO AO CONTRÁRIO, inclusive com ele contando aqui com a INCOMPETÊNCIA de analistas econômicos das mais variadas tendências (inclusive ditos progressistas) que viram no câmbio, APESAR DOS ALERTAS, a salvação da lavoura prum país que patina de recessão em recessão a anos.

FATO é que os efeitos DEVASTADORES na renda da classe média já podem ser sentidos, e tendem a se agravar com a precarização e repasse cambial ..isso pra não deixarmos de registrar também a CRIMINOSA realidade que atesta que eles (classe média) e os mais pobres ficaram, NOVAMENTE, alijados do acesso a produtos importados que, num ambiente com CAMBIO EQUILIBRADO e sensato (que não deveria ter passado JAMAIS dos 3,00-3,50), poderia estar integrando MILHÃES de famílias a ajudando a economia a encontrar a tão sonhada concorrência e eficiência, a JUSTIÇA SOCIAL através do acesso livre a um consumo mais democrático e menos abusivo.

e sobre abusividade – tal como nos períodos de THC, LULA, DILMA, Temer e agora do BOZO, o ESTADO democrático continua de 4 diante diante das empresas que insistem em camuflar seus custos repassando sua ineficiência aos consumidores quando oferta o mesmo produto com o MESMO PREÇO só que agora em qdades muito menores

..tudo muito lamentável ..devo confessar que no CURSO DE ECONOMIA, pra mim, hoje, deveria ser obrigatório os estudantes frequentarem, antes de se formarem, supermercados, e tb serem responsáveis por fechar as “contas das famílias” pra sentir aonde a água bate ..pq vou dizer: tem muitos deles DESPEJANDO BOBAGEM, há décadas, sem nenhum freio, em especial qdo o assunto se refere e DESVALORIZAÇÃO CAMBIAL x atividade econômica (e versus geopolítica, claro)