produtos

produtos

Falácia da Sorte do Iniciante

por Fernando Nogueira da Costa

Após uma semana de crash nas bolsas de valores em todo o mundo, e a maior queda ocorrendo no Brasil, Maria Luíza Filgueiras (Valor, 17/03/2020) informa, conforme levantamento da Economática, as desvalorizações consecutivas na bolsa brasileira já́ levarem 44 ações a ser negociadas abaixo de seu valor patrimonial. A cotação não reflete sequer os valores dos ativos próprios dessas empresas.

A relação do Preço e Valor Patrimonial da Ação (P/VPA) é inferior a 1 em uma série de ações do setor financeiro, como Banco do Brasil, Bradespar, Banrisul, ABC Brasil e Banco BMG. A ação preferencial da Petrobras negocia a 0,68 do valor patrimonial e a ação ordinária da estatal representa só 70% desse valor.

Abaixo do valor patrimonial, muitas companhias optam por programas de recompra de ações, para tentar conter a desvalorização e mostrar ao investidor confiança no futuro da empresa. Prevista pela Lei das S.A. e regulada pela CVM, a recompra permite às companhias abertas adquirir suas ações para manter em tesouraria – ou mesmo cancelá-las. Isso beneficia os acionistas, pois reduz a base acionária com direito a receber os dividendos por seu lucro. Ganham seus executivos ao sugerirem essa medida para o Conselho de Administração ou à Assembleia Geral da Empresa.

Há questionamento dessa atitude como espécie de manipulação do “livre-mercado”. Algumas companhias usam seu caixa para só́ defender o preço da ação. Talvez fosse melhor preservar o caixa para a oportunidade de comprar barato um concorrente.

A situação nos fluxos de caixa e reservas financeiras da companhia deve ser compatível com a liquidação em seu vencimento dessa recompra. Essa política não pode afetar o cumprimento das obrigações assumidas com credores, fornecedores e trabalhadores, nem o pagamento de dividendos obrigatórios mínimos: 25% do lucro.

Bancos norte-americanos, por exemplo, estão interrompendo a recompra de ações em um esforço para apoiar “consumidores, clientes e a Nação”, em meio à pandemia econômica. A decisão sobre recompras é consistente com o objetivo de usar o capital e a liquidez para fornecer o máximo apoio a indivíduos, pequenas empresas e à economia em geral por meio de empréstimos de capital de giro. Os fluxos de caixa nas contas a receber se retraem enquanto os fluxos de obrigações em contas a pagar se mantém.

Há também adiamento de Ofertas Públicas de Ações (IPOs primários ou ofertas subsequentes) já́ registradas. Se esse cenário de derrocada do mercado de ações se prolongar, poderá haver sim, em seu lugar, Ofertas Públicas de Aquisição (OPA) para fechamento de capital. Acionistas controladores preferem aumentar sua posição na companhia, disparando a OPA obrigatória para fechamento do seu capital.

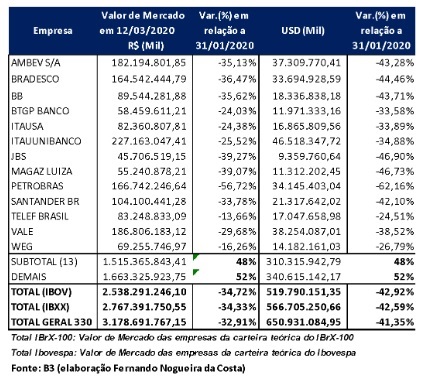

Com dados disponíveis pela B3 só até o crash da última quinta-feira (12/03/2020), elaborei a tabela abaixo, destacando a queda de valor de mercado das treze maiores empresas brasileiras. Elas representam quase a metade (48%) do valor total geral de 330 companhias abertas com cotações de suas ações na bolsa de valores brasileira.

Para se ter uma ideia da catástrofe empresarial, no fim de janeiro, após o pico do Ibovespa, atingido em quase 120 mil pontos, esse valor geral era R$ 4,738 trilhões. Considerando o PIB de 2019 (R$ 7,251 trilhões), representava 65% desse fluxo de renda. Depois dos crashes da semana passada, menos de um mês e meio após o auge, o valor geral baixou para R$ 3,179 trilhões, ou seja, 44% do mesmo PIB. Em dólares, respectivamente, a queda foi de US$ 1,247 trilhão para US$ 651 bilhões. Desde 2015, o PIB brasileiro está estagnado em torno de 1,8 trilhão de dólares norte-americanos.

Em fuga de capitais, com repatriamento para a segurança dos títulos de dívida pública norte-americanos, justificando praticamente a zeragem da taxa de juro básica nos Estados Unidos, os investidores estrangeiros estão “vendendo Brasil”. No fim de fevereiro, sua participação no mercado à vista (91% da B3) era 45%, investidores institucionais tinham 33% e investidores individuais, 17%. Instituições financeiras (4%) e empresas públicas e privadas (1%) pouco detinham ações em suas carteiras próprias.

Podemos perceber o impacto dessa perda de riqueza financeira (renda variável) sobre Pessoa Física. Conforme anunciado no transcorrer do ano passado, o mercado de ações brasileiro vivenciava uma “bolha” com alta das cotações descolada dos maus fundamentos macroeconômicos. Era inflada pela fuga dos investidores da renda fixa, devido à zeragem do juro real por conta da política monetária atrasada do Banco Central do Brasil. Era um projeto, agora definitivamente fracassado, do czar do ministério da Economia expandir o mercado de capitais de maneira favorável aos seus sócios. Colocou prepostos nas direções dos bancos estatais para o desmanche da economia de endividamento público, característica histórica da economia brasileira.

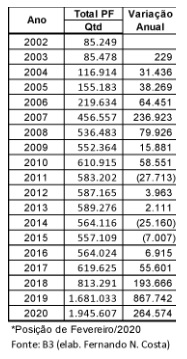

Mas além de ter dobrado o número de investidores Pessoas Físicas no mercado de ações – de 813 mil para 1,681 milhão – o mais triste dessa página infeliz de nossa história é nos dois primeiros meses do ano corrente, enquanto os profissionais (insiders) já abandonavam esse mercado, terem entrado mais 265 mil novatos (outsiders). Em busca da “sorte do iniciante”, sequer entraram na alta, quando em geral confirmam de cara sua “sacada inteligente” de especular. Ficaram com “o mico-preto” ou sem cadeira na “dança das cadeiras”…

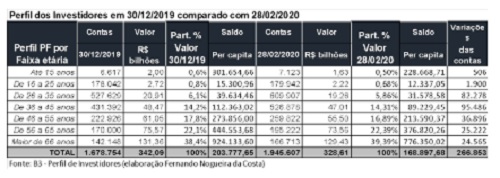

Infelizmente, evidenciando a carência de Educação Financeira (e de falta de acesso às informações em boas fontes), os mais jovens abaixo de 45 anos entraram em maior número (180 mil) já em fase de reversão da tendência firme de alta das cotações. Acima dessa idade, entraram 87 mil investidores. Na tabela abaixo se verifica também: os valores brutos de cada faixa já estavam caindo no primeiro bimestre, no total de R$ 342 bilhões no fim de 2019 para R$ 329 bilhões no fim da semana de carnaval. Em termos de saldos per capita, os mais velhos (e mais ricos) acima de 65 anos perderam mais: cada qual, em média, R$ 148 mil nos dois primeiros meses.

Com o crash, o índice da Bovespa caiu do pico de 119.527 a 72.582 pontos em menos de dois meses. Está no menor patamar desde junho de 2018, antes da insanidade de 55% dos eleitores brasileiros elegerem uma pessoa desqualificada para o cargo e seus prepostos com um projeto de Nação submisso voluntariamente ao Império norte-americano. Fracassou, como era esperado pela oposição, o sonho de transformar uma economia de endividamento público em economia de mercado de capitais.

Se essa gente despreparada atualmente no Poder Executivo tivesse um mínimo de conhecimento histórico, social e econômico, isto sem falar de uma boa formação em Ciência Econômica – e não no fracassado e ultrapassado “monetarismo” da Escola de Chicago ou na ideologia ultraliberal da Escola Austríaca –, leria boas fontes de informações. Por exemplo, de acordo com estimativas do The Washington Post, os 10% mais ricos dos EUA são proprietários de até mais de 80% das ações do país. A faixa dos 1% mais ricos detém metade disso: 40% do total de ações. Metade dos americanos não possui nenhuma ação.

Jon Schwarz (The Intercept, 10/03/20) narra: nos 36 anos entre o fim da Segunda Guerra Mundial e a posse de Ronald Reagan, em janeiro de 1981, a média da remuneração dos trabalhadores nos EUA praticamente dobrou, aumentando quase 100%. Enquanto isso, o retorno do índice S&P 500 nesse mesmo período (com reinvestimento dos dividendos) foi de 700%. Nos 39 anos seguintes, na Era do Neoliberalismo, a média da remuneração dos trabalhadores lentamente avançou apenas cerca de 30%. Enquanto isso, o índice S&P deu retorno de mais de 2100% – três vezes o percentual de 1945-1981.

O indicador P/L (Preço/Lucro) acompanha a relação entre o custo de uma ação e o lucro da empresa por ação. Nos últimos 150 anos, a média das ações no S&P 500 tem sido 15. Antes do recente crash, as ações do S&P vinham sendo negociadas em um P/L de aproximadamente 33, mais do dobro da média histórica, indicando uma bolha inflada por conta dos baixos juros em todo o mundo econômico. As ações na bolsa de valores de Nova York permanecem excessivamente caras. Podem cair muito mais.

Quanto à relação entre o total da capitalização de mercado das companhias de capital aberto e o PIB dos Estados Unidos, até o final dos anos 1990, essa relação raramente chegava a 100%. Antes da atual tendência de queda, o valor das companhias americanas de capital aberto chegara a 200% do PIB dos EUA, o nível mais alto de todos os tempos.

Fernando Nogueira da Costa – Professor Titular do IE-UNICAMP. Autor de “Ciclo: Intervalo entre Duas Crises” (2019; download gratuito em http://fernandonogueiracosta.wordpress.com/). E-mail: [email protected].

Faça login para comentar

Faça login para comentar Você pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.

Corri pouco tempo depois de bater nos 80 mil pontos. E avisei aos amigos que não somente não acompanharam, como riram, dizendo que eu não confiava por ideologia. Afinal, depois do evento bozo, ou antes, no evento nosferatu, aos olhos de muitos virei comunista. Mesmo continuando o que sempre fui, um social democrata de carteirinha (não confundir com a social democracia de FHC, por favor), confesso que em dado momento achei que eles estavam certos. Pensei, não segui os conselhos de meu pai e corri da onça sem primeiro contar as pintas.

Como não bato em caídos, não falei e não falarei nada. Até por piedade e comiseração, alguns perderam boa parte de suas economias. Uma tragédia, bem explicada no artigo. Como de praxe, instrutivo e esclarecedor.