produtos

produtos

O Xadrez de hoje tomou por base uma entrevista com o economista Felipe Rezende, que em breve estará na íntegra no GGN.

Peça 1 – as crises de endividamento

Há três pontos em comum entre as décadas de 1980, 1990 e 2010: um choque de endividamento na economia que paralisou o país por dez anos até que, lentamente, o setor privado (e o público) saíssem da armadilha e começasse a respirar.

A crise de 1980 foi devido a um choque de petróleo e ao pesado processo de investimento da era Geisel – que, pelo menos deixou uma indústria de base implantada.

O dos anos 90, ao terrível choque de juros do plano Real, junto com uma enorme apreciação cambial, que amarrou toda a economia a um endividamento circular e elevou a dívida pública aos píncaros, sem nenhuma contrapartida em ativos.

Nos dois primeiros casos, o foco central foi crise das contas externas.

A dos anos 2010 devido à demora em perceber o processo de endividamento que vinha do período anterior e, quando se percebeu, às formas erradas de tratar o problema.

São crises cíclicas.

Primeiro, há um boom nos investimentos, o “milagre” dos anos 70, a explosão de vendas do segundo semestre de 1994, decorrente da estabilização econômica, e o boom de crescimento do período 2008-2010, com o enfrentamento da crise.

As empresas passam a investir apostando na curva de crescimento. Para tanto, se alavancam – isto é, se endividam junto ao setor bancário.

Quando se chega ao fim do ciclo, tem-se um grande endibvidamento e uma queda na rentabilidade, não suportando mais os encargos financeiros decorrentes dos investimentos realizados. E, aí, não existe um diagnóstico preciso das autoridades, para enfrentar a questão.

Peça 2 – a crise de 2015 e o tratamento errado

Aqui no GGN, Rezende foi o primeiro economista a alertar para a crise de endividamento. Os alertas não foram considerados.

Dados do BIS (o banco central dos bancos centrais) mostravam que as empresas de família brasileiras tinham saltado de um endividamento de US$ 250 bilhões em 2004 para US$ 1,5 trilhão em 2015. O endividamento das empresas e famílias saltou de 48% do PIB em dezembro de 2005 para 71% em 2015.

O lucro – medido pelo EBITDA (lucro antes de juros, impostos, depreciação e amortização) das empresas de capital aberto cresceu 10% no período, contra 256% do crescimento real da dívida. Começa aí o esgarçamento dos balanços.

Em 2011 e 2012 havia indícios dessa reversão. Alguns membros do governo já tinham essa visão, da queda de lucros, mas trabalharam o lado errado do lucro, melhorando a margem das empresas via subsídios e outros cortes de impostos, o que não gerou necessariamente investimento. Obviamente, os subsídios ajudaram a amenizar um pouco o nível do endividamento.

Como uma empresa faz ajuste de casa? Cortando gastos. E a primeira fonte de cortes são os investimentos, que caíram de forma generalizada.

Em 2014, o crédito ainda vinha crescendo, mas modelo já havia esgotado. A taxa de investimento já vinha caindo há 10 trimestres, um recorde histórico. Com a queda do investimento privado, a economia começou a registrar déficit público, agravado pelos subsídios concedidos no período anterior.

Em 2015 houve resposta equivocada, com um diagnóstico errado de que a raiz da crise estava no desequilíbrio fiscal – e não no pesado endividamento da economia. Houve um contingenciamento muito forte dos gastos públicos, equivalente a 1,2% do PIB, aumento muito forte dos juros, como reação ao choque de preços administrados, incluindo o câmbio.

Com forte alavancagem do setor privado, cortar de forma dramática os investimentos privados e promover choques de juros, é receita para matar a economia.

E o Brasil não foi a única economia a errar nesse diagnóstico. Em outras economias que passaram por processos de endividamento, os resultados foram muito parecidos.

Peça 3 – o ortodoxia superada

Qual a razão de empresas e governo sempre caírem na armadilha do fim de ciclos?

Não houve uma atualização do pensamento econômico brasileiro, nem o ortodoxo, nem o heterodoxo, explcia Rezende. Os economistas atuais se formaram no exterior, quando estavam em voga teorias econômicas que foram superadas pela crise global de 2008 e nas quais os processos de alavancagem (endividamento) não estavam no radar. Por aqui, não houve uma atualização do debate.

Antes da crise de 2008, grande parte dos economistas acreditava que política monetária poderia reverter situações de crise.

Um dos pilares desse modelo era a crença de que a economia jamais entraria em crise. Menos ainda, o mercado financeiro. Julgavam que com mercados perfeitos e expectativas racionais, o setor financeiro jamais geraria bolhas. Bastaria, então, uma política monetária ativa que derrubasse as expectativas de inflação e as taxas futuras de juros, para o investimento voltar.

Com isso, negligenciaram um dos pontos centrais da crise, os balanços das empresas do setor financeiro. De acordo com o pensamento ortodoxo, o setor financeiro seria apenas um intermediário, portanto sem influência sobre as crises. Com base nessa crença, o presidente do FED, Ben Bernanke, sustentava que o aumento de liquidez na economia, através do sistema bancário, não produziria bolhas especulativas. E sua aposta falhou.

Essa visão foi superada nos centros desenvolvidos, com uma visão mais cuidadosa sobre o problema do endividamento. Não no Brasil, onde a geração de economistas que tomou o poder – diretamente ou através da área econômica – continuava presa a conceitos superados, mas que ajudaram na construção da sua fama junto ao mercado. Ficaram com receio de reciclar e perder reputação: o mercado só aprecia as certezas absolutas, não as auto-críticas.

Peça 4 – a análise do endividamento

Segundo Rezende, a partir de 2015, o governo reagiu como se fosse contra uma crise tradicional de balanço de pagamentos: contraiu a demanda interna com choque de juros e de crédito para gerar superávits nas suas contas externas. A intenção foi um choque fiscal mas, de fato, a terapia era similar àquela para choques externos.

Os economistas não se deram conta de que a crise atual tinha causas totalmente diversas.

Como mencionado, acreditavam eles que a espoleta para deflagrar os investimentos seria a taxa de juros longa – aquela que, em teoria, melhor anteciparia os rumos futuros da economia. Bastaria então cortar a despesa até o limite do equilíbrio fiscal, sem levar em conta os impactos sobre a própria geração de receita; e aumentar os juros reais até o limite da imprudência, independentemente dos impactos sobre a dívida pública e, obviamente, sobre as expectativas fiscais.

Quando se atingisse essa equação impossível, as taxas de juros longas cairiam e milagrosamente começariam a brotar investimentos por todo o país.

Foi isso que levou o pacote Levy a uma fortíssima contração fiscal junto com uma paralisação virtual do crédito.

Mesmo supondo que a lógica fosse correta, no Brasil há uma enorme manipulação das expectativas futuras de inflação e de juros por parte do mercado.

Da forma como BC trabalha, sempre haverá estímulo para o mercado praticar o chamado “overshooting” – isto é, acentuar os movimentos de alta e baixa das expectativas.

O operador acredita que a inflação cairá para 5%. Mas coloca 5,5% ou 6% nas pesquisas do Copom. O mesmo ocorre com a curva de juros. A cada queda das expectativas, o operador ganha com sua aposta. E o BC – mesmo sendo o maior operador do mercado – assiste impassível a esse jogo de manipulação.

Desde 2015 e 2016, nos relatórios do banco, comparando as previsões do início e do fim do ano, se vê uma tendência de superestimar a inflação, assim como as taxas de juros longas.

No pé da coluna tem uma breve explicação sobre o jogo de taxas e os ganhos decorrentes das superestimativas das taxas.

Isso ocorre em outros países. Mas em qualquer país desenvolvido, o Banco Central – seja o FED norte-americano, o BCE europeu, o Banco do Japão – atuam fortemente na ponta para reduzir a taxa futura de juros. Inclusive a custo do próprio BC operando contra o mercado.

Peça 5 – as saídas custosas para a crise

Não haverá crescimento sem antes resolver situação dos balanços das empresas, problemas negligenciado há dois ou três anos. Recentemente o Ministro da Fazenda Henrique Meirelles reconheceu que a de que economia sofre alavancagem, mas não apresentou políticas concretas para tratar da questão.

Há um conjunto de alternativas estudadas:

1. Decretar falência e divida desaparecer. Muito doloroso, como em 30. Não está na mesa de discussão.

2. Gerar renda: família, em salários ou aumentos reais; empresas, lucros crescendo. Trata-se de processo lento que depende de novos impulsos na economia.

3. Valorização dos ativos. No caso da economia norte-americana, a cada queda na taxa de juros há um aumento no valor dos ativos. No Brasil, esse efeito é muito pequeno.

É por isso que o cenário de médio prazo depende exclusivamente da 2a alternativa e é de quase estagnação

A política monetária traria alivio 3, 4 anos atrás. Hoje não. Em 2015, o retorno sobre patrimônio líquido da indústria foi de menos 10%. Mesmo em cenário hipotético, com BC trazendo os juros a zero, como economias avançadas, ainda assim haveria um custo de carregamento negativo, diz Rezende.

Se a política monetária é impotente para tirar a economia da crise, o estímulo precisaria vir de outro canal.

De investimento privado, não vem. Além do alto endividamento, há capacidade ociosa e retorno negativo sobre o capital.

Também não virá do investimento e consumo das famílias, com 13,5 milhões de desempregados.

Outra opção seria o setor externo. Pode ajudar agropecuária este ano, só que atingiu seus limites. A economia chinesa está com dificuldade de manter taxas de crescimento, economia europeia patinando e americana ainda dando sinais de esgotamento, em função da normalização da política monetária dele.

Único fator que sobra são os gastos públicos.

Peça 6 – o mantra dos investimentos públicos

Na PEC do Teto deveriam ter colocado alguma válvula de escape e deixar investimentos de lado. Não só em momentos de crise, mas de crescimento, porque, especialmente na infraestrutura, não há nada que substitua o investimento público em áreas novas.

Rezende fez um levantamento mundial, em parceria com a Universidade de Columbia, e financiado pelo BNDES e pelo CAF, analisando a formação de investimentos no mundo.

O setor privado só aceita investimentos já maturados. Mas os investimentos novos, os que acrescentam ganhos à infraestrutura, são os pioneiros, os projetos greenfield, e aí só o setor público tem condições de investir.

Na economia brasileira atual, não há mais espaço para investimento público. O governo anunciou corte muito forte justamente em investimentos públicos.

Quando a PEC do Teto foi discutida no Congresso, Rezende apresentou estudo do FMI mostrando que, em países que adotaram regras similares, a variável de ajuste foi investimento público.

Isso foi padrão para todos que implementaram essa regra de gastos.

Final – Entendendo a lógica do overshotting das taxas

Não se entenda por “mercado” o conjunto de atores do mercado financeiro, mas aqueles que efetivamente manobram a boiada, que induzem os movimentos do mercado em uma direção, para ganhar quando a tendência inverte.

Esse fenômeno é batizado de “overshooting” – isto é, radicalizar o movimento do mercado em determinada direção, de modo a acentuar as quedas ou altas.

No mercado futuro de juros, o jogo é o seguinte:

Taxa de juros – aposta-se na taxa anual no fim do período longo. Suponha que seja 10% para títulos com vencimento daqui a 10 anos.

Taxa de juros diária – corresponde à taxa anual (10%) dividida geometricamente pelo número de dias úteis do ano (256). Ou, no exemplo, taxa diária de 0,037237%.

A conta é: 1,10 ^ (1/256) -1

Prazo – calculado em sequencia de dias úteis durante a vida do título. Considera-se que o ano tem 256 dias úteis. 10 anos = 2.560 dias úteis

Marcação a mercado – corresponde ao valor diário do título, descontados os juros calculados até o vencimento e supondo que o valor de vencimento seja 100.

Suponha no 300o dia útil:

Valor a mercado = 100 / (1+0,00037237)^300 = 89,43200081. Ou seja, descontando juros do prazo que falta para o vencimento, o valor do título no mercado é de 89,43200081.

Ou seja, quem comprar o título a 89,43200081, caso a taxa de juros futura permaneça em 10% ao ano, chegara ao final do prazo com o título valendo 100.

Mas imagine que a taxa de juros longa caia para 8% (ou 0,0300674% ao dia).

Imediatamente muda o valor do título a mercado:

Novo valor a mercado = 100 / (1+0,000300674)^300 = 91,37587244

Ou seja, a qualquer queda na taxa de juros longa, imediatamente ocorre uma valorização do título a mercado.

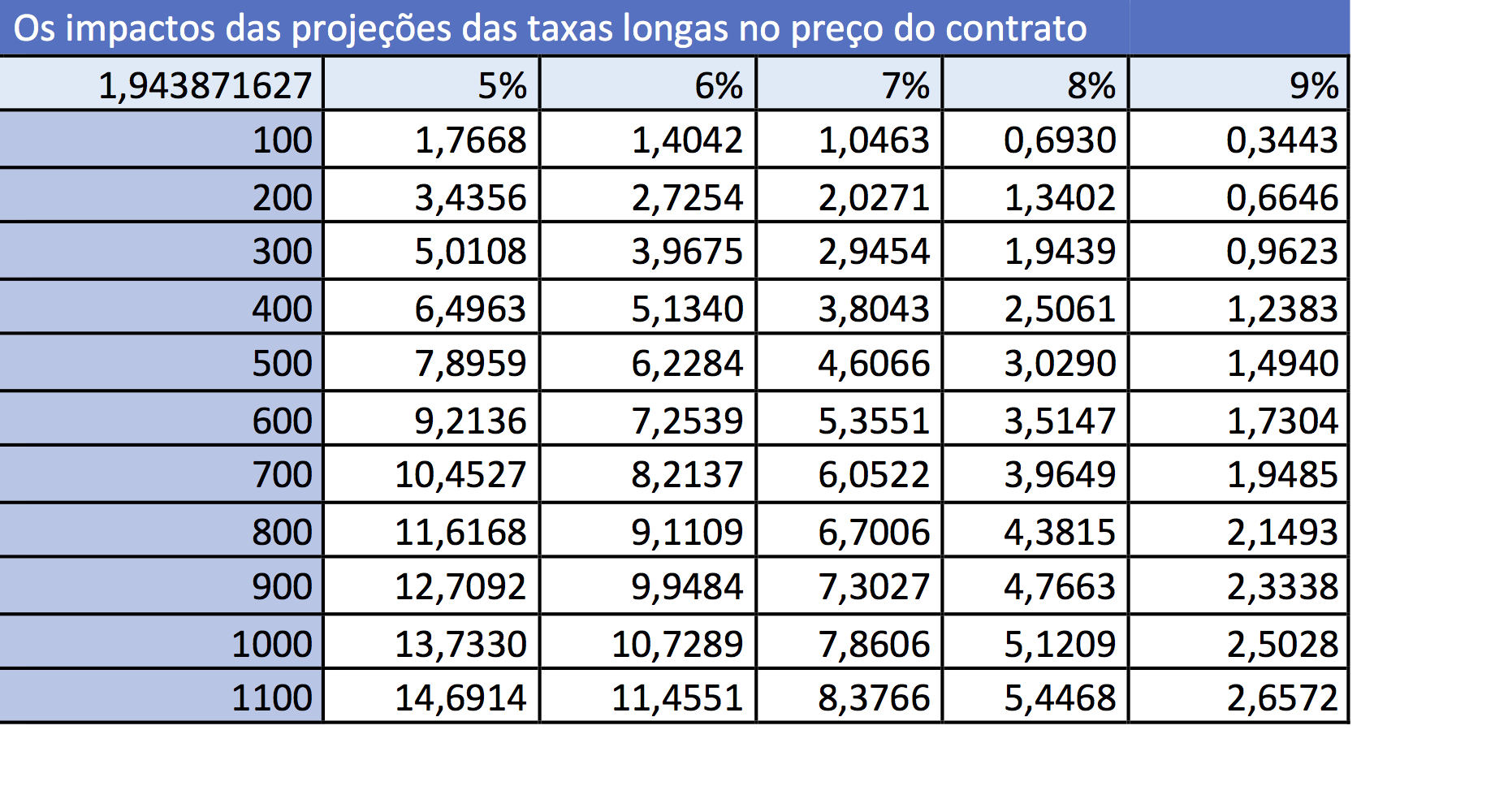

Só com essa mudança de expectativa, há um ganho imediato de 1,9439 sobre cada 100, em um mercado que movimenta valores bilionários.

São essas variações que explicam o interesse do mercado profissional em superdimensionar as expectativas de taxas futuras de inflação e de juros.

Abaixo uma tabela mostrando os ganhos do especulador a cada variação de um contrato futuro comprado a 10% ao ano, dependendo da nova taxa de juros e do prazo de vida do papel.

Faça login para comentar

Faça login para comentar Você pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.

Cabeças de planilha e vendedores de auto-ajuda e Petrobras

Nassif, em um xadrez anterior, acredito que sobre os cabeças de planilha você citou brevemente o Falconi. Na Petrobras ele hoje é o grande guru, focado no corte de gastos. Gostaria que você fizesse um xadrez da Petrobras de hoje, à luz desse guru que arrumaram a peso de ouro

Proponho uma entrevista, Nassif.

com a Maria da Conceição Tavares.

https://www.youtube.com/watch?v=FebPPRNtBAU

romério

Caro Romério,

Obrigado pela dica do link. Como sempre genial, a portuga. Mas acredito que sua saúde não permite mais entrevistas. Abraços

Uma nota de rodapé, a aliança

Uma nota de rodapé, a aliança espuria entre o “mercado” e a midia economica através de anuncios exagerados de bancos e corretoras na TV, as vezs quatro em sequencia (Itau, Orama, XP e Guide), as consultorias e palestras no circuito , garotas e garotos propaganda da TV para os bancos (Murilo Benicio no XP e agora Mara Luquet-acredite se quiser-no Bradesco).

Nos programas de economia exclusivamente economistas lincados com o mercado por varias pontas, NENHUM critico do

mercado ou da politica do Banco Central, tudo reforçando a Escola Dias Ferreira de Economia com filial Faria Lima em SP.

A cereja do bolo é o COMPLETO DESAPARECIMENTO dos nucleos de economia da FIESP, CNI, FIRJAN, FECOMERCIO,

se existem ainda ninguem sabe onde andam, não criticam nenhum aspecto da politica cambial mesmo aqueles que frontalmente agridem a industria. Não adiantam PATOS, é preciso PRESENÇA na midia com ideias a defender.

As grandes escolas dando suporte ao “mercado” pelo circuito de consultorias, consultor do contra não ganha nem cafezinho.

Quando vi a notícia qe Mara

Quando vi a notícia qe Mara Luquet saiu das organizações globo, fiquei triste. O momento humor que ela me proporcionava, no quadrocom a Sadenberg na cbn, falando que era possível sim aposentado pobre passar a vida em outro país, me fazia rir mais do que os trapalhões dos anos 80 rs.

Sim, a mídia é nefasta. E ela finge pluralidade com quantidade. Explico = uma rádio tem, sei lá, 4 analistas de economia, mas que dizem a mesma coisa, só mudando a posição do sujeito na oração. Alguém tinha que dar um jeito de colocar o Nassif disfarçado num dos programs de tv ou rádio da Imprensa Oficial. rs

A pec dos gastos é uma sandice equivalente aum hospital atendenndo no meio de uma guerra obrigar que não se faça transfusão de sangue porque não se tem como verificar se o sangue a ser usado tem alguma doença. Assim o paciente tem zero risco de pegar qualquer vírus – mas 100 por cento de chance de morrer.

Que coisa. A China, em 1980, um país mais pobre que o Brasil, isolado, decidiu,, com o comando Den Pio Xing, adotar o lema “que me importa a cor do gato, desde que ele coma o rato?” E hoje é a segunda maior potência econômica do mundo. E o Brasil, desde 1980, não só fica discutindo a cor do gato como uns ainda discutem, de forma séria, se o melhor não seria o rato comer o gato rsss.

Estamos indo a passos largos pra ser uma mistura de grécia 2008 e argentina 2001, infelizmente.

A Mara já deu boas dicas de

A Mara já deu boas dicas de aposentadoria para o seu Malaquias , operario aposentado d São Bernardo com cinco filhos e oito netos, pode ser na Costa Rica, depois no Estoril em Portugal e agora ela veio com Cuenca no interior do Equador, uma coisa muito logica e pratica, o sujeito de 65 anos pega a patroa e deixa para tras os filhos, noras, netos e comadres para viver sozinho

em terra estranha com cultura e costumes bem diferentes do Brasil. Outra boa dela, se seu banco está cobrando juros muito altos,vc tem que negociar, entendeu? Ngocie e faça o banco baixar os juros, se eles não aceitarem vc atravessa a rua e leve sua conta para o banco concorrente, não é facil? Esqueceu de dizer que hoje em dia o gerente só manda na maquina do café.

E essa figura vai dar conselhos aos clientes do Bradesco, é impressionante.

Mara quem..?

Essa senhora é a

Mara quem..?

Essa senhora é a grande piada da globo. Quando ela foi contratada deveria ter assinado com o núcleo de humor da Central Globo de produção. Pegaram por engano um contrato com a Central de jornalismo. E ela ainda hoje acredita piamente que integra o cast do velho programa Casseta e Planeta.

Só uma observação=não existe

Só uma observação=não existe Central globo de jornalismo. O nome disfarça que é Central Globo de Ficção,o mesmo departamento que cria novelas em série.

André, pelo menos ela não tem

André, pelo menos ela não tem viés ideológico nas dicas de onde o seu Malaquias passar os seus dias de aposentado (rs). Até um estado bolivariano ela indicou, o Equador. (rs). Eu ouvi esse boletim no dia e não acreditei, pensei que eu estava dopado rs.

Olha, ou Mara Luquet se faz de sonsa (e merece o oscar rs ) ou é uma sonsa com louvor (rs).

Que coisa do Bradesco ( sou da opinião que se dono de banco for pro céu, todos nós temos que ir rs ) = de um vem enxugando cada vez mais seu pessoal (recentemente demitiu uma boa leva de funcionários e a agência perto da minha casa não tem mais caixa, portanto, na prática, você só pode pagar conta se for cliente dele ) e do outro contrata a peso de ouro essa humorista involuntária rs.

Meu caro, se eu fosse

Meu caro, se eu fosse acionista do Bradesco iria correndo vender minhas açõs porque a diretoria endoidou. Essa moça não fala coisa com coisa e contrata-la para garota propaganda do banco é um sinal de falta de senso. O melhor a fazer é dar a volta ao mundo COM MILHAS sem gastar um centavo como ela recomenda e na volta visitar os aposentados de São Bernardo paulista na paradisiaca Costa Rica ou em Cuenca no Equador, onde se vive muito bem com 500 dolares por mes, como recomenda Mara, a conselheira economica dos sonhos dos aposentados.

André, se o acionista não

André, se o acionista não vendeu as ações quando o nome do Trabuco apareceu lá num enrosco do Carf (e foi rapidamente abafado pela imprensa. Algo me diz que o CARF hoje é o que o Banestado foi há uma década -uma bomba relógio pra explodir no futuro.) não vai ser agora só porque terá uma humorista como garota propaganda. Aliás, isso nem é novidade. Em um dos casos mais vergonhosos do jornalismo brasileiro, em 2003, Joelmir Betting fez uma participação num comercial do Bradesco e foi demitido do Estado e da Globo. E ainda teve a cara de pau de justificar, num artigo, esse jabá, não vendo incompatibilidade entre a função de analisar a economia e a de defender um banco ao mesmo tempo. Mesmo no país do supra-sumo do capitalismo, os EUA, considerariam Betting, na melhor das hipóteses, portador de demência por defender tal tese estapafúrdia. Defender que jornalismo e publicidade podem ser misturar só mesmo em paiseco.

Mas num país em que ministro da saúde defende escancaradamente plano de saúde, fazendo que estes consigam ter lucro mesmo perdendo 1,5 milhão de associados, tudo é permitido pra ferrar com a gente.

Liquidez excessiva da Globopar

Caro André,

Dê uma olhada no meu comentário aí em cima. Concordo com tudo o que vc aponta, mas, mais importante que receita de anúncio e cooptação de elenco, é o fato de a Globopar, há anos, apresentar índice de liquidez próximo ao de instituições financeiras.

Prezado senhor André

Prezado senhor André Araujo

Antonio correa de Lacerda? Luís Gonzaga Belluzzo? Marcio Pochmann? O próprio Luis Carlos Mendoça de Barros…

São todos bons, o Luis Carlos

São todos bons, o Luis Carlos publicou um artigo interessante sobre politica monetaria no VALOR em 15/7, pag.A11,

Não são convocads para qualquer coisa na GLOBONEWS, o Luis Carlos foi uma unica vez, faz tempo mas derrapou

de forma imperdoavel ao propor o Meirelles como Presidente.

Pontos para o debate a respeito do que aconteceu

A crise de 2015/2017 tem uma gama de variáveis que atuaram em conjunto: 1) crise política desde a reeleição de Dilma em outubro de 2014; 2) queda brutal no valor da commodity petróleo – US$ 112 o barril em agosto de 2014 e descida até US$ 29 por barril em fevereiro de 2016; 3) Lava Jato como forma de desestabilização política permanente desde março de 2014; 4) eleição de Eduardo Cunha como presidente da Câmara dos Deputados em 1º de fevereiro de 2015; 5) desonerações fiscais imensas que não puderam ser revertidas a tempo; etc.

O caso curioso é que nos governos de Dilma – de 2011 a 2015 – foram feitos os investimentos mais vultuosos por parte da Petrobras e do PAC, além de termos taxas de juros reais e spreads bancários muito menores em relação ao que havia pelo menos desde 1994. Quanto às taxas reais de juros, elas aparecem assim em determinado momento do texto:

Peça 4 – a análise do endividamento

Como mencionado, acreditavam eles que a espoleta para deflagrar os investimentos seria a taxa de juros longa – aquela que, em teoria, melhor anteciparia os rumos futuros da economia. Bastaria então cortar a despesa até o limite do equilíbrio fiscal, sem levar em conta os impactos sobre a própria geração de receita; e aumentar os juros reais até o limite da imprudência, independentemente dos impactos sobre a dívida pública e, obviamente, sobre as expectativas fiscais.

Quando se atingisse essa equação impossível, as taxas de juros longas cairiam e milagrosamente começariam a brotar investimentos por todo o país.

Esse ponto merece um adendo em relação às taxas reais de juros, que com Dilma atingiram os menores patamares desde a implementação do Plano Real de Itamar Franco:

– Histórico recente e anual das taxas reais de juros no Brasil –

1) Governo FHC (1995 a 2002)

1.1 Primeiro mandato

1995: 25,1%

1996: 16,0%

1997: 18,5%

1998: 22,2%

Média simples do primeiro mandato: 20,4%

1.2 Segundo mandato

1999: 14,3%

2000: 11,0%

2001: 9,1%

2002: 5,9%

Média simples do segundo mandato: 10,0%

1.3 Média simples nos mandatos de FHC: 15,2%

2) Governo Lula (2003 a 2010)

2.1 Primeiro mandato

2003: 13,0%

2004: 8,2%

2005: 12,7%

2006: 11,8%

Média simples do primeiro mandato: 11,4%

2.2 Segundo mandato

2007: 7,3%

2008: 6,2%

2009: 5,6%

2010: 3,8%

Média simples do segundo mandato: 5,7%

2.3 Média simples nos mandatos de Lula: 8,5%

3) Governo Dilma (2011 a 2015)

3.1 Primeiro mandato

2011: 4,9%

2012: 2,4%

2013: 2,3%

2014: 4,3%

Média simples do primeiro mandato: 3,4%

3.2 Segundo mandato

2015: 2,6%

3.3 Média simples nos mandatos de Dilma: 3,3%

4) Desgoverno golpista de Temer (2016)

2016: 7,4%

5) Médias simples da taxa real de juros no Brasil

5.1 Média simples nos mandatos de FHC: 15,2%

5.2 Média simples nos mandatos de Lula: 8,5%

5.3 Média simples nos mandatos de Dilma: 3,3%

5.4 Média simples nos governos do PT: 6,4%

5.5 Média simples no pós Plano Real: 9,7%

6) Expectativa da taxa real de juros em 2017

2017: 6,5%¹

Sem compreender o quanto a crise política e o golpe afetaram o país, não adianta focar em temas macro ou microeconômicos. jk

¹ Expectativa tendo como base o último relatório do Boletim Focus do Banco Central do Brasil.

Também adoraria ver Maria da

Também adoraria ver Maria da Conceição Tavares =)

Pelo que mostra o jornalista,

Pelo que mostra o jornalista, nesse texto, mais o economista, de forma didática, não há saída econômica com o pessoal do golpe. Os dois principais que estão à frente, ambos figurinhas carimbadas do mercado, um serviu a banqueiros por muitos anos até no exterior (EUA), e até de lobista atua, e ganha milhões; o outro, também serve a banqueiro há muito tempo. Estão, faz tempo, na estrada sempre servindo o mercado, ligado à especulação que, como mostra, limita as ações do governo (falo de um Governo mesmo, sério, eleito), impedindo saída, que não seja beneficiando esse mesmo mercado, vale dizer a especulação. E o pior: os que estão na possibilidade de assumir esses postos chave da economia do país, também são conhecidos homens do mercado, ligados à especulação, que já serviram o governo, e saíram ricos para tocar seus negócios. Todos formados e doutores nos EUA, nas escolas neoliberais. Já que é só fazer o ritual da desincompatibilização, “desligar-se de seus negócios (é muito ético), e voltar para esses postos e, claro, atender o mercado. Outra linha keynesiana, desenvolvimentista, dificilmente será tocada por essa gente. Além do mais o “maestro atual”, o traíra Temer, nada entende do riscado, e os sem votos que o podem substituir, também. Todos tão somente preocupados em exatamente servir o mercado, segurando-se no poder, em detrimento da população e das leis.

Nassif, mais uma vez você não

Nassif, mais uma vez você não considera a possibilidade bastante real de ser pura e simples sabotagem. Os conspiradores deram o controle do seu país de bandeja para o mercado financeiro e estes operadores financeiros não têm o menor interesse em fazer a economia brasileira funcionar.

O que estes operadores financeiros querem é sugar o que restou da economia brasileira até o fim e quando eles acabarem com ela eles vão passar para outra vítima, sem se importar com os empregos ou com as empresas que eles destruíram no processo.

reforma trabalhista para “ajudar”

e, para “ajudar”, ainda tem a reforma trabalhista, que, se for implantada com força, vai reduzir a renda média dos trabalhadores, reduzir ainda mais o poder de compra e a capacidade de recuperação da economia através do mercado interno

IMPORTANTE – Faltou

IMPORTANTE – Faltou dizer..

Faltou dizer que a crise dos anos de 2010 foi a UNICA INSUFLADA e urdida pela tentativa BEM SUCEDIDA de um GOLPE ideológico, JURÌDICO-LEGISLATIVO..

..e tb faltou dar ênfase à crise das commodities de 2013 que, sem duvida, acelerou a derrocada duma política econômica que já vinha se mostrando ERRÁTICA e equivocada com DILMA ..ela que facilitou inclusive a ação DECISIVA de AGENTES EXTERNOS nesta TRAGÈDIA temerosa que hoje vivemos

E como sempre a Globo arruma um jeito de dizer que está tudo bem

Sublime. É a canalhice

Sublime. É a canalhice elevada à condição de arte.

Cara de pau!

Óleo de peroba neles!

´É uma vergonha. Orwell coraria com este uso explícito de novilingua!

.. deixo meu pitaco..

Nunca passei nem na porta de uma faculdade de economia, mas acredito que não há saída para o Brasil através dos moldes construídos por economistas.. A saída para toda a América Latina, incluído aí o Brasil, é política, a economia vem à reboque.. E essa saída política deve considerar fortemente as reformas estruturantes, com forte viés socialista, a começar pela ampla reforma agrária (sem a balela de remuneração de ruralista, terras brasileiras pertencem a brasileiros), e se não acabar de vez, pelo menos colocar o agronegócio a serviço da nação (hoje é o contrário).. Reforma urbana e estatização de inúmeras empresas de setores estratégicos como energia, transporte e comunicação, a começar pela cobrança de dívida pública.. Não necessariamente redução, mas aumentar exponencialmente o aproveitamento de capital investido no estado, e isso significa uma profunda reforma no serviço público, acabar com as mamatas no judiciário e legislativo, principalmente, e abrir espaço para uma prestação de serviços decente, o que não temos nos dias atuais. Descriminalização das drogas (e consequente fim da indústria de prisões), criação de uma força de segurança decente, acabar com o ensino e saúde privados.. E pular de cabeça nos BRICS. Tudo isso só com uma Assembleia Nacional Constituinte.

Para complementar essa análise…

Carissimos frequentadores no LNO: Há mais de um ano publiquei, neste veículo, nosso diagnóstico sobre a crise brasileira e suas soluções (https://jornalggn.com.br/noticia/chutando-o-balde-do-seculo-xx-parte-1-por-joaquim-aragao). Sugiro aos leitores uma relida dessa contribuição, que dividi em quatro partes: infelizmente, assuntos complexos não podem ser tratados no espaço de uma coluna de jornal….

Para reintroduzir nossa contribuição, aí vai um pequeno “abstract” das principais idéias:

a) O que vemos aí, e o autor reconhece implicitamente (ou talvez até explicitamente): os paradigmas do Século XX esgotaram-se, e não foi ainda formulado um novo paradigma para o capitalismo do Século XXI, daí o anormal prolongamento da crise.

b) Além do esgotamento global dos paradigmas do socialismo estatal, do Estado do Bem-Estar e do neoliberalismo, temos no Brasil algumas falhas estruturais, que eu sistematizo sob o codinome “nosso capitalismo mequetrefe”.

c) Características desse capitalismo mequetrefe: projetos fragmentados e de alcance limitado, face aos enormes potenciais territoriais e às enormes demandas de uma sociedade de mais de 200 milhões de habitantes. Essa pequenez se agrava com a falta de um sólido planejamento territorial e de programas de investimentos integrados, como a União Europeia e a China as têm. Daí os impulsos ao investimento privado serem tímidos e altamente fragilizados, na medida em que os projetos públicos (hoje desaparecidos) não conseguem ativar conjunturas no pelo menos regionais;

d) Por decorrência, graves desequilíbrios territoriais e sociais, que produzem falhas na condução da política econômica e públicas. Enormes potenciais territoriais e sociais continuam sem aproveitamento, não contribuindo para o alívio da crise, e, sim, para o seu agravamento. Os investimentos e as políticas do setor público resultam fragmentadas e, por decorrência altamente ineficientes desde a sua concepção (para não falar apenas de sua gestão).

e) Essas falhas sistêmicas resultam de um capitalismo de diversas velocidades: o capitalismo pós-industrial globalizado e vinculado ao capital financeiro internacional (elite paulistana), capitalismo industrial (SP, MG, RJ, PR) ou de capitalismo industrial recente (SC, RS, BA, GO); capitalismo do agronegócio (Centro-Oeste e as novas fronteiras do Norte, sobretudo no MATOPIBA), e um capitalismo comercial/imobiliário no NE e N.

f) Enquanto que o capitalismo pró-industrial e industrial é mais independente do Estado (o industrial ainda necessita de grandes aportes de investimento público), o do agronegócio e o comercial-imobiliário são ALTAMENTE dependentes. Daí uma clivagem política entre os interesses das regiões de diferentes capitalismos, que se reflete nas políticas públicas, por exemplo, no conflito de interesses quase insolúvel para a realização da mais do que necessária reforma fiscal.

g) A essa extrema dependência do Estado, que não é ideológica e sim estrutural sob ponto de vista econômico, se junta o fechamento da economia: sim, apesar da orientação exportadora de commodities da agroindústria e da dependência novamente forte da importação de bens de alto valor agregado, o nosso comércio externo, a nossa presença no mercado mundial, é ridícula frente ao tamanho de nossa economia. Basicamente, somos exportadores de excedentes da produção: quando o mercado interno floresce, muitos esforços exportadores são revertidos!

No documento, juntamos também nossa visão, em nível ainda de conjectura, dado não termos ainda tido a possibilidade de validá-la empiricamente, do processo de crescimento enquanto processo circular-espiralar. O pensamento econômico, que está em crise não apenas no nosso país, mas no mundo, ainda não tratou adequadamente o processo de crescimento, apesar de tsunamis de papers acadêmicos sobre o assunto. Nosso modelo aponta falhas e soluções nesse quesito.

Desse modelo decorre a importância dos seguintes fatores que acendem a chama-piloto do crescimento: empreendedores, recursos e projetos. A política de crescimento teria de, antes de mais nada, fortalecer os cidadãos de todas as classes para desenvolver e implantar efetivamente projetos agregadores de valor, sob forma de projetos de empreendimentos, carreiras profissionais e de vida. Isso requereria não apenas uma revolução educacional, mas também uma reviravolta em termos sociais e políticos no sentido de reconhecer o direito da população de empreender (direito esse reprimido pelas políticas econômicas e pelas ações variadas de “rapa-gem” das polícias locais.

Só da trindade empreendedores-recursos-projetos é que a roda do crescimento é colocada em movimento, na medida em que os recursos sejam mobilizados para produzir, de forma eficiente, não apenas produtos e serviços, mas também efeitos multiplicadores para toda a economia. Esse produto, justa, eficaz e eficientemente distribuído, resultaria no aumento do consumo. Mas aí é que os modelos econômicos correntes pecam: o consumo (que não é apenas das famílias, mas também das empresas e do próprio Estado) não é o fim do circuito e sim uma fase intermediária para a etapa decisiva do empoderamento das famílias, empresas etc. , de forma a produzirem uma nova rodada de projetos agregadores de valor.

Embora que os governos e intelectuais continuam presos ao casco do Titanic do Século XX, muitos botes de salvamentos se avistam, que apontam ser pedrinhas de Lego do capitalismo do Século XXI:

a) novas tecnologias que possibilitam industrias de pequeno e médio porte, porém de alto valor agregado, especialmente pelo fenômeno da ”des-fixação” do capital (por ex., robótica, impressão 3D, etc.).

b) estruturação dos parques industriais em clusters, que aprimoram a eficiência sistêmica da produção;

c) a respectiva inserção das economias regionais em cadeias globais de valor;

d) por decorrência, uma transformação radical das relações de produção, com a precarização das relações de emprego e sua paulatina transformação em empreendedorismo dependente e altamente explorado da força de trabalho;

e) crise fiscal crônica e transferência, ainda fragmentada portanto sistemicamente ineficiente, de serviços públicos para o setor privado;

f) comando quase que ditatorial do sistema financeiro sobre as finanças e as políticas públicas e sobre o capital produtivo.

Fazer política econômica no Século XXI não implica em nadar contra essa maré e sim surfá-la para produzir os seguintes resultados:

a) eliminação paulatina e de forma planejada das relações patrão-empregado, mandonistas, que tolhem a criatividade da força de trabalho e desmoralizam a mesma;

b) além do financiamento temporário de um regime trabalhista de transição, as políticas públicas têm de preparar, a partir do revolucionamento das políticas educacionais e de infraestruturas sociais, a força de trabalho para essa libertação;

c) construção ativa de clusters econômicos regionais agregadores de valor e sua firme e ativa inserção nas cadeias globais, em condições vantajosas, e não apenas subordinadas (como acontece hoje);

d) apoiar o desenvolvimento tecnológico no sentido de acelerar a desfixação do capital, de maneira que as P&ME´s possam ter um papel decisivo e auto-afirmativo frente a industrias de capital concentrado;

e) desenvolvimento de novos sistemas financeiros, que façam concorrência com os grandes agentes especuladores e parasitários.

Dado o bloqueio das finanças públicas pelo endividamento quase que propositalmente induzido (o artigo em pauta aponta corretamente para esse problema), a nova política requererá novos mecanismos de planejamento, financiamento e estruturas de contratação. Eles são objeto do artigo em quatro parte, publicado neste blog, onde se expõem os conceitos de programas territoriais, operações territoriais consorciadas, concessão por desempenho econômico, empresas de desenvolvimento territorial, sistema de financiamento do desenvolvimento territorial e, para viabilizar essas transformações, uma proposta de Lei de Promoção de Projetos de Grande Vulto e Programas Territoriais. Para não estender mais ainda essa minha réplica, convido os leitores a rever nossas contribuições citadas.

Finalizo a réplica apontando que precisamos analisar um novo patamar da política pública: entre as políticas micro e macroeconômica há de se inserir uma política MESOECONÔMICA que diz respeito à estruturação de sistemas produtivos territorializados que reduzirão o alto nível de ineficiência sistêmica produzida pelo neoliberalismo e darão luz a um novo empreendimento privado, articulador dos demais, que é a Empresa de Desenvolvimento Territorial. Essa assumirá, cada vez mais, diversas funções executivas do setor público (infraestruturas técnicas e sociais), a coordenação da economia, dando novos impulsos de crescimento e promovendo a indispensável transformação social. Estamos finalizando os modelos de negócio e de contratação respectivos.

O poder público, liberado dos enormes encargos executivos e se livrando, de forma programada, do lastro do endividamento, poderá finalmente se concentrar no planejamento estratégico, em contratações administrativas finalísticas (exigindo resultados como geração de empregos, formação de P&ME´s, desenvolvimento tecnológico, geração de fluxos logísticos e econômicos e, por fim, multiplicadores de arrecadação capazes do cobrir os empenhos fiscais cada vez mais residuais assim como o resgate programado da dívida pública), na concertação política entre os agentes, e no exercício do poder de polícia.

Essas são propostas que exigirão, antes de mais nada, uma mudança de mentalidade tanto da parte dos segmentos progressistas quanto conservadores (conflitos em sua implantação não podem ser descartados).

Da nossa parte, temos os modelos institucionais e empresariais esboçados, como expomos nos artigos, esforço de pesquisa esse que visa reduzir as fricções das mudanças.

Li ..concordo que uma coluna

Li ..concordo que uma coluna de jornal é insufuiciente ..mas uma enciclopédia teórica tb

Falta e informação é receita certa pro insucesso …excesso, pra paralisia

Já imaginou Aragão ? Já imaginou só duas pessoas discutindo sobre os temas que trouxe ..e no BR somos mais de 200 mm

Desculpe, mas por mais paradoxal que possa parecer, acho que há certa UNANIMIDADE em dvs assuntos que poderiam ser tratados sem o viés ideológico-partidário ..com uma opção pragmática

Resta saber quem terá sabedoria e LIDERANÇA pra poder fazer os diversos teóricos das diversas correntes convergirem pra SOLUÇÔES PRÁTICAS, deixando de lado os discursos acadêmicos.

Então vamos lá: cite 3 medidas que vc começaria a fazer caso fosse presidente ?! ..acho que daqui teríamos um novo começo pra começarmos a debater não ? ..que achas?

Medidas concretas

Ótima observação, Romanelli. A execução política sempre foram minha principal preocupação. Seguintes medidas podem ser pautadas:

– Elaboração de uma Lei de Promoção de Projetos de Grande Vulto e Programas territoriais: essa já facilitaria a implantação de diversos instrumentos institucionais e negociais previstos

– Desenvolvimento de programas territoriais pilotos e capacitação do Poder Público para sua concepção e implantação

– Realização de roadshows internacionais e nacionais, para divulgar a bordagem junto a investidores

Já estamos realiazando conversas com o setor privado para que as primeiras experiencias demonstre a viabilidade financeira do empreendimento e dos negócios territoriais. As perspectivas são positivas. Demonstramos, também, da viabilidade fiscal e financeira da abordagem em um caso de estudo, que é a Hidrovia do Tocantins.

Nossos esforços de P&D estão finalizando modelos de negócios inovadores segundo a abordagem exposta. Sem essa demonstração, nem o setor privado nem o público compreenderão o alcance das propostas. Esses eforços incluem a compreensão de formação de coalização de interesses, que é indispensável para que a abordagem ganhe foro suficientemente forte.

Além disso, divulgamos nossas abordagens em cursos e seminários, junto a público seleto. Temos de validar as idéias, antes que venham ao público e sejam moidos na luta ideológica e política sem a devida validação.

A hegemonia do capital

A hegemonia do capital financeiro em detrimento do capital produtivo e da virtualização dos ganhos do trabalhador (perdas de direitos, meritocracia, etc..) em detrimento do ganho real modificou os cenários nos últimos anos para essa classe que sustenta todo mundo

Os rentistas são os dominantes na corrente atual, independente do pensamento econômico, não é à toa que nossos corruptos depositam dinheiro em contas no exetrior para “renderem” e fugir dos impostos do governo brasileiro

Essa balela de estado mínimo é a maior potoca já contada pelos governos neolibeirais e empresários de todo mundo, pois é em momentos de crise que os capitalistas, empresários e correntistas correm para serem socorridos pelo Estado quando a bomba especulativa estoura e sobra para nós pagarmos a conta, vide a administração Obama e o enriquecimento dos bancos em todos os governos no Brasil (de Sarney a Dilma)

Agora, com a entrega de todas as riquezas estatais físicas para os estrangeiros, fecha-se a porta para o desenvolvimento econômico pelo estado e abre-se a porta do mísero investimento privado, cujo força motriz é o lucro, nunca o bem estar social da população

Quem promete romper essa corrente falsa entre estatal e privado e entre sistema produtivo x sistema financeiro está ganhando terreno no mundo, Trump se elegeu por criticar o sistema financeiro, mentindo descaradamente, lógico, porque ele é um dos maiores ganhadores junto a esse sistema, na Europa as empresas domésticas também já sentem que tem de mudar novamente o sistema devido ao seu empobrecimento, é o ciclo da riqueza que não quer retornar mais para as suas mãos, e provavelmente, a próxima guerra que houver, seja virtual ou física, será entre esses dois mundos: sistemas produtivos reais x sistemas financeiros e a ponta do iceberg já começou a aparecer

No Brasil estamos cada vez mais próximos disso, o pouco de desenvolvimento estratégico no país feitos no governo Lula acabou, e bastou somente um Juíz de 1ª instância pra isso, o que demonstra o quanto somos frágeis, ignorantes e burros diante das estratégias imperialistas dos EUA, Europa e China, potências a anos-luz de nós

Só nos resta agora, diante dessa nossa crise e da crise dos outros, bater panelas pra nós mesmos e celebrar a nossa ignorância, prepotência e burrice

Mas quem liga pra isso? É só colocar a TV na novela e no Jornal nacional e tudo fica em paz

http://economia.estadao.com.br/noticias/geral,plano-financeiro-de-obama-vai-injetar-us-2-trilhoes-para-salvar-bancos,321740

http://www.correiobraziliense.com.br/app/noticia/politica/2014/09/11/internas_polbraeco,446509/ganho-medio-anual-do-sistema-financeiro-no-governo-atual-bate-antecessores.shtml

http://revistapegn.globo.com/Noticias/noticia/2017/02/pegn-trump-assina-dois-decretos-sobre-regulacoes-do-sistema-financeiro-dos-eua.html

http://www.fiesp.com.br/siniem/noticias/impacto-da-lava-jato-no-pib-pode-passar-de-r-140-bilhoes-diz-estudo

https://www.brasil247.com/pt/247/mundo/308625/Diretor-da-CIA-confessa-que-EUA-d%C3%A3o-suporte-a-golpistas-na-Venezuela.htm

http://www.jb.com.br/pais/noticias/2017/07/28/dilma-globo-mente-e-distorce-os-fatos-como-de-costume/

http://economia.estadao.com.br/blogs/antonio-penteado-mendonca/a-saude-publica-vai-de-mal-a-pior/

http://g1.globo.com/economia/noticia/educacao-sofre-bloqueio-de-r-43-bilhoes-no-orcamento.ghtml

http://diplomatique.org.br/o-que-esta-por-tras-das-denuncias-da-globo-contra-michel-temer/

http://diplomatique.org.br/anos-loucos/

Perdeu o vestiário. Dá até

Perdeu o vestiário. Dá até para comparar a Economia com o futebol. Palmeiras, Flamengo e Atlético Mineiro têm os melhores e mais caros elencos do Brasil. Deveriam estar brigando pela ponta da tabela. O Corinthians, considerado a quarta força do campeonato paulista, foi campeão paulista e no Brasileirão 2017, tem mais de dez pontos na frente dos concorrentes com elencos milionários. Essa louca analogia faz sentido. Enquanto o desconhecido Carille continua dirigindo um time mediano com feitos impressionantes, técnicos renomados com caros elencos “perderam o vestiário”. E aí, nada acontece. Não há fórmula matemática que resolva o imbroglio da Economia, pois a crise é política. Dá para dar um golpe, mas é impossível convencer os trabalhadores que a terceirização e a perda de direitos será boa para eles, que o desemprego é bom porque derruba o dólar e vai sobrar mais dinheiro quando fizerem compras em…Miami!

O golpe perdeu o vestiário e não há economista no mundo mesmo os que sabem algum Cálculo Diferencial e Intergral que solucione essa m toda, sem a derrubada dos golpistas e botar os responsáveis na cadeia, y compri moro, o justiceiro da Universidade Estadual de Maringá, que fez mestrado e Doutorado em 3 anos (oh!), quando a CAPES recomenda um mínimo de três anos apenas para o Mestrado. Essa é a “meritocracia” tupiniquim, onde qualquer imbecil pode virar herói da noitre para o dia, basta dizer a palavra certa aguardada pelos redatores dos jornais da Globo.

A crise é política e só políticos probos (raríssimos) podem fazer o Brasil voltar aos eixos. Suíça e Holanda não têm jazidas de carvão nem de ferro, nem petróleo, nem ouro ou diamantes. Mas os povos desses países têm padrão de vida infinitamente superior ao nosso, que temos petróleo, ferro, água, e duas safras anuais da maioria dos alimentos.

Mercados perfeitos e expectativas racionais

É a maior farsa já montada pelos economistas mercadista. Detonada por Paul A. Baran e Paul Sweezy em seu livo Monopoly Capital – An Essay on the American Economic and Social Order, que deveria ser leitura obrigatória hoje em qualquer curso introdutório á economia.

Expectativas racionais , esta parte em particular é um desvairo. Espicaçada por Galbraith em seu livro “O Professor”.

E aqui nas Terra de Santa Cruz se perpetua o atraso!

Apenas uma correção

“A partir de 2015, o governo reagiu como se fosse contra uma crise tradicional de balanço de pagamentos: contraiu a demanda interna com choque de juros e de crédito para gerar superávits nas suas contas externas.”

Há todo este lado monetário que foi negligenciado certamente, mas há que se lembrar que o país também vivia uma situação ruim em suas contas externas, com sucessivos déficits que se tornaram particularmente grandes a partir de 2011. Discordo de Nassif quando ele diz que o pacote Levy era direcionado a atacar o problema das contas externas. Ele, como todo bom neoliberal, só vê problemas em contas públicas. Seu pacote era essencialmente fiscalista e acabou por gerar alguma melhora nas contas do setor externo por conta da queda de importações na recessão e pela desvalorização cambial que foi mais um movimento do mercado financeiro de fuga de capitais do que uma política de governo. Interessante também notar que, apesar de fiscalista, foi justamente nas contas públicas que o pacote Levy teve seu pior desempenho, pois como todo bom neoliberal, ele jamais leva em conta os efeitos recessivos na queda de arrecadação.

Concordo. Essa opinião é do

Concordo. Essa opinião é do Azevedo. Vou deixar mais claro no texto.

Falta uma explicação lógica

Caro Nassif,

Poderia explicar melhor essa correlação que existe entre a queda dos preços dos produtos primários no mercado internacional com a desvalorização cambial.

Não estou conseguindo enxergar a lógica????

A queda nos preços dos

A queda nos preços dos produtos exportados (no nosso caso, quase todos commodities) diminui a arrecadação das exportações, exceto quando a quantidade de produtos exportada cresce em ritmo maior (o que não foi o caso). Menos receita de exportação, rombo maior no balanço de pagamentos que tem que ser coberto por entrada de capitais. Mas isso num momento em que os capitais começam a fugir do país ou a entrar em volume menor, mesmo com o atrativo das taxas de juros mais altas.

.

Não houve nenhum “pacote Levy”. Essencialmente o que ele fez foi tentar reduzir as desonerações fiscais (conseguiu apenas parcialmente) e alguns subsídios. Bancou uma meta de superávit primário de 1,2% do PIB para 2015 e a mesma foi sendo modificada ao longo do ano pois era impraticável. O erro foi o corte nos investimentos públicos mas mesmo assim estes investimentos, principalmente em relação ao PAC e a Petrobras, ainda estavam muito maiores do que estão hoje (embora não chegassem ao pico de 2014).

Quanto à desvalorização cambial, não foi um movimento do mercado financeiro e sim a consequência óbvia da erosão completa dos valores das commodities no mercado internacional (ferro, petróleo, níquel, zinco, commodities agrícolas, etc). Vários países tiveram uma grande desvalorização cambial em 2015: Brasil, Colômbia, Rússia, etc. Todos os países que dependiam mais de exportações de commodities agrícolas e minerais passaram por esse processo. Para se ter uma ideia, em agosto de 2014 o barril de petróleo estava valendo US$ 112 e caiu vertiginosa e continuamente até fevereiro de 2016, quando chegou a ser cotado a US$ 29 por barril – isso puxou para baixo todas as outras commodities.

O governo brasileiro fez de tudo para evitar uma explosão cambial em 2015. Para tanto chegou a gastar aproximadamente R$ 90 bilhões em swaps cambiais – mesmo assim o sucesso não foi completo pois o real se desvalorizou, em termos nominais, quase 50% no ano de 2015.

Bom comentário e reforça o de segunda-feira, 31/07/2017 às 00:52

Diogo Costa (segunda-feira, 31/07/2017 às 12:45),

Muito bom o seu comentário. Muito bom e em meu entendimento correto. Acrescentei o correto porque tanto o post de Luis Nassif como o comentário de BFCosta são bons, mas não me pareceram corretos. Aliás, o BFCosta inicia exatamente com uma transcrição de frase de Luis Nassif que pecava por não ser exata. Reproduzo a frase:

“A partir de 2015, o governo reagiu como se fosse contra uma crise tradicional de balanço de pagamentos: contraiu a demanda interna com choque de juros e de crédito para gerar superávits nas suas contas externas.”

Só que BFCosta foi leve na crítica da frase de Luis Nassif. A verdade é que a crise externa passou a existir não só porque além de não se recuperar em 2013 (como os dados do primeiro semestre indicavam que ela iria se recuperar e em razão dessa falta de recuperação o cenário de 2014 foi o pior possível), a economia brasileira enfrentou no segundo semestre de 2014 a primeira queda substancial dos preços das commodities. E nesse sentido a sua observação sobre o preço do petróleo é valiosíssima.

Acho que falta incorporar na sua análise a segunda queda do preço das commodities que se deu a partir de um momento um pouco mais cedo no ano de 2015 do que a que ocorrera em 2014. E falta também fazer referência ao primeiro aumento do juro americano em dezembro de 2015. O aumento do juro com a perspectiva de 3 ou 4 aumentos em 2016, que acabaram transformando-se em apenas um, levou a uma nova pressão pela desvalorização cambial das moedas dos países de periferia. Então o que era feito em um mês – a maxidesvalorização – e resolvido em 6 meses levou quase 1 ano e 4 meses para ser feito (Desvalorização de novembro de 2014 a fevereiro de 2016) e até agora ainda não foi resolvido.

Em relação ainda à crítica de BFCosta, eu considerei que ele não só não foi crítico relativamente à frase de Luis Nassif como esqueceu que, ainda que a desvalorização do real resolvesse o problema do Balanço de Pagamentos, o aumento das exportações e a redução das importações em decorrência da desvalorização do real exigem o sacrifício interno, ou seja, exige a redução do consumo interno a menos que se aceitasse uma inflação mais alta que teria como consequência principal reduzir o consumo interno.

Talvez a melhor defesa da proposta de Joaquim Levy tenha sido feita pelo Fenando Nogueira da Costa, um economista da Unicamp, em artigo que foi publicado aqui no blog de Luis Nassif como post com o título “Tática fiscalista e estratégia social-desenvolvimentista, por Fernando N. da Costa” de quarta-feira, 03/12/2014 às 16:04, e que pode ser visto no seguinte endereço:

https://jornalggn.com.br/noticia/advogado-do-diabo-em-defesa-da-%E2%80%98desindustrializacao%E2%80%99-por-fernando-nogueira-da-costa

É bem verdade que posteriormente Fernando Nogueira da Costa parece que esqueceu um pouco do que ele dissera no post “Tática fiscalista e estratégia social-desenvolvimentista, por Fernando N. da Costa” como se pode ver no belo artigo dele para o Brasil Debate publicado com o título “Dependência de trajetória caótica” de quarta-feira, 12/04/2017, e que pode ser visto no seguinte endereço:

http://brasildebate.com.br/dependencia-de-trajetoria-caotica-2/

Há outro artigo com esse mesmo título “Dependência de trajetória caótica” de quarta-feira, 29/02/2016 às 07:46 e, portanto, ainda mais antigo, e por isso o índice 2 que saiu no endereço do segundo artigo. O endereço do primeiro artigo “Dependência de trajetória caótica” no blog Brasil Debate é:

http://brasildebate.com.br/dependencia-de-trajetoria-caotica/

Aqui no blog de Luis Nassif o segundo artigo com o título “Dependência de trajetória caótica” foi publicado no post “Dependência de trajetória caótica, por Fernando Nogueira da Costa” de quarta-feira, 12/04/2017 às 12:37, e pode ser visto no seguinte endereço:

https://jornalggn.com.br/noticia/dependencia-de-trajetoria-caotica-por-fernando-nogueira-da-costa-0

Recentemente pude rememorar esses textos do Fernando Nogueira da Costa em comentário que enviei para ele junto a mais um excelente post dele intitulado “Advogado do diabo em defesa da ‘desindustrialização’, por Fernando Nogueira da Costa” de sexta-feira, 14/07/2017 às 07:00, aqui no blog de Luis Nassif e que pode ser visto no seguinte endereço:

https://jornalggn.com.br/noticia/advogado-do-diabo-em-defesa-da-%E2%80%98desindustrializacao%E2%80%99-por-fernando-nogueira-da-costa

Em relação à frase de Luis Nassif em que ele afirma que o governo contraiu a demanda com choque de juros é bom lembrar que com o problema da desvalorização nós tivemos de agosto de 2014 até março de 2016, a menor alteração do juro em toda a história do real para enfrentar uma desvalorização da moeda. Aliás seu comentário anterior, enviado segunda-feira 31/07/2017 às 00:52, e que está um pouco abaixo, aborda com mais detalhe o que ocorreu com o juro.

Agora é claro que além da queda do preço de commodities e da desvalorização do real que por si sós no primeiro momento são aspectos recessivos, o juro elevadomantido por período tão prolongado foi a causa maior da recessão e com ela se obteve a queda da inflaçao. Se a inflação fosse maior, a dívida seria menor, pois o juro seria menor e talvez a recessão pudesse ser menor.

E quanto ao Felipe Rezende, a análise dele ficou parecendo análise de Antonio Delfim Netto que conhecendo bem estatística sabe bem como esconder os dados que não confirmam os argumentos que ele lança. Por que o Felipe Rezende não pega dados de 4 em 4 anos a partir de 2000, trazendo então 2000, 2004, 2008, 2012 e 2015? E é lógico informando também, para cada ano, o PIB e a taxa de câmbio.

Essa similaridade do discurso de Antonio Delfim Netto com o de Felipe Rezende ao usar os dados que mais bem demonstram a análise que tenham elaborado pode ser conferida com o que eu comento sobre Antonio Delfim Netto em comentário que enviei segunda-feira, 07/10/2013 às 21:14, para Luis Nassif junto ao post “O pecado que Delfim Netto nunca conseguirá expiar” de terça-feira, 08/10/2013 às 00:24, aqui no blog de Luis Nassif e de autoria dele e que pode ser visto no seguinte endereço:

https://jornalggn.com.br/noticia/o-pecado-que-delfim-netto-nunca-conseguira-expiar

Também é útil para essa percepção da similaridade dos truques de argumentação de Felipe Rezende e Antonio Delfim Netto, a leitura do meu comentário enviado segunda-feira, 13/06/2016 às 00:43, para Luis Nassif junto ao post “Exclusiva: Dilma faz o diagnóstico invisível da sua gestão econômica” de sexta-feira, 10/06/2016 às 13:27. O post, com matéria de Patricia Faermann, contando com a colaboração de Tatiane Correia, dá destaque para entrevista da ex-presidenta às custas do golpe Dilma Rousseff concedida a Luis Nassif na TV Brasil.

Em meu comentário para Luis Nassif eu deixo o link para dois artigos de Antonio Delfim Netto no Valor Econômico: “Investir é Crescer”, publicado terça-feira, 07/06/2016, “O que espera Temer?”, publicado terça-feira, 19/04/2016, que mostram que ele não tem limites no esforço de convencimento. O endereço do post “Exclusiva: Dilma faz o diagnóstico invisível da sua gestão econômica” é:

https://jornalggn.com.br/noticia/exclusiva-dilma-faz-o-diagnostico-invisivel-da-sua-gestao-economica

E que se ressalve que por mais crítico que eu seja ao argumento de Felipe Rezende aqui neste post de Luis Nassif, eu não estou equiparando o caráter de Felipe Rezende com o de Antonio Delfim Netto.

E faço uma crítica a você. Considero que você se deixar embalar pela cantilena, que é uma catilinária, dos efeitos da Lava Jato na economia. Venho arguindo isso há muito tempo. No post “Xadrez do abuso e de um momento de bom-senso da Lava Jato” de segunda-feira, 24/04/2017 às 07:05, aqui no blog de Luis Nassif e de autoria dele na série “O Xadrez do Golpe”, eu discuto com Rui Ribeiro, que, em resposta enviada quarta-feira, 26/04/2017 às 08:44, para junto de comentário meu de quarta-feira, 26/04/2017 às 00:37, alega os efeitos da insegurança jurídica que a Operação Lava Jato teria causado como fundamento para a afirmação de que o Poder Judiciário pode ter efeitos econômicos maléficos para uma economia.

Eu enviei sexta-feira, 28/04/2017 às 13:53, réplica à resposta de Rui Ribeiro. Em minha réplica eu não afirmei diretamente, mas de certo modo considerava os efeitos da insegurança jurídica muito semelhante aos efeitos das expectativas racionais. O endereço do post “Xadrez do abuso e de um momento de bom-senso da Lava Jato” é:

https://jornalggn.com.br/noticia/xadrez-do-abuso-e-de-um-momento-de-bom-senso-da-lava-jato

O Poder Judiciário não interfere na economia. Ele até que tem o poder para tal, mas quando ele tem a oportunidade para isso ele pensa assim: “posso, mas não devo: quem pode intervir na economia é o Poder Legislativo e o Poder Executivo, o máximo que eu posso fazer é dizer se eles estão intervindo além do que lhes é facultado”. E dão solução que não muda a marcha da economia.

Clever Mendes de Oliveira

BH, 31/07/2017

Difícil entender…

Parágrafo: “Em relação à crítica de BF Costa…”

1) Há evidente confusão de fluxo de renda na economia (Minsky) e contabilidade nacional;

2) Ante a ausência de perdas salariais (na renda) ,também é evidente a não desvalorização do real – portanto, não houve ajuste no BP – nunca, nunca; mas “autoescola” ortodoxa (BP na prática é equação de lucros e salários…), a qual resulta sempre em desemprego;

3) Inflação é variável nominal – e “consumo interno” sei lá o que seja…

Mais do que dificuldade, eu nem pude entender a sua crítica

Luizpanerai (terça-feira, 01/08/2017 às 22:08),

Se para um economista – é o que você me parece – é difícil entender o que um leigo diz, imagine para um leigo o que é entender o que o economista diz.

Ontem li um post sobre intervalo de confiança, no blog de Dave Giles, “Econometrics Beat”. O título do post é “An Overly Confident (Future) Nobel Laureate” de terça-feira, 30/08/2011, portanto, há cerca de cinco anos, e ele pode ser visto no seguinte endereço:

https://davegiles.blogspot.com.br/2011/08/overly-confident-future-nobel-laureate.html

No post Dave Giles faz referência a uma pergunta sobre probabilidade no intervalo de confiança em uma amostra randômica que Milton Friedman, um jovem nos seus 25 anos, fez ao estatístico polonês Jerzy Neyman em uma conferência em abril de 1937. Como se pode inferir do próprio título do post, a pergunta de Milton Friedman mostrava-o muito confiante sobre a probabilidade de um parâmetro estar dentro do intervalo de confiança.

O que me interessa no post “An Overly Confident (Future) Nobel Laureate” não é a possível precipitação de Milton Friedman, mostrando que mesmo um futuro Prêmio Nobel pode não se expressar corretamente sobre assunto da área de conhecimento dele. O que eu gostei mais no post foi uma série de respostas que o Dave Giles dá aos comentaristas principalmente uma enviada quarta-feira, 14/08/2013 às 10:33 am (dois anos depois), que ajuda a esclarecer bastante. Até a mim, leigo em Estatística e Economia e que lia o post no ônibus a caminho do trabalho, a compreensão foi facilitada.

É imbuído pelo mesmo interesse de esclarecimento presente nos comentários endereçados a Dave Giles que eu faço este comentário para você. Primeiro transcrevo todo o meu parágrafo do meu comentário para Diogo Costa que suscitou a sua crítica:

“Em relação ainda à crítica de BFCosta, eu considerei que ele não só não foi crítico relativamente à frase de Luis Nassif como esqueceu que, ainda que a desvalorização do real resolvesse o problema do Balanço de Pagamentos, o aumento das exportações e a redução das importações em decorrência da desvalorização do real exigem o sacrifício interno, ou seja, exige a redução do consumo interno a menos que se aceitasse uma inflação mais alta que teria como consequência principal reduzir o consumo interno.”

Segundo você: “[h]á evidente confusão de fluxo de renda na economia (Minsky) e contabilidade nacional”. Confusão não é algo fácil de entender e então eu proponho uma espécie de alegoria. Assim, eu suponho que eu sou aluno em um curso de Economia em que o professor diz:

“Há evidente confusão de fluxo de renda na economia (Minsky) e contabilidade nacional”.

Eu anoto e na prova há uma questão:

“Há evidente confusão de fluxo de renda na economia (Minsky) e contabilidade nacional”. Certo ou errado e por que?

Eu vou e respondo: certo porque o fluxo de renda na economia é representado por produto, pela renda e pela despesa e a contabilidade nacional representada pelo PIB pode ser expressa por produto, por renda ou pela despesa.

Então se você fosse o professor, que nota me daria para a resposta que eu dei à questão e por que? Além disso, como você justificaria sua nota tendo em vista o que você diz no item 1 (“Há evidente confusão de fluxo de renda na economia (Minsky) e contabilidade nacional”) do seu comentário para mim?

Bem, na sequência do seu comentário que eu não entendi você diz:

“Ante a ausência de perdas salariais (na renda), também é evidente a não desvalorização do real – portanto, não houve ajuste no BP”.

Na verdade, esta parte eu entendi. A questão é saber se você está correto. Com a desvalorização haverá em dólares menos remessa de lucros e dividendos e menos gastos em turismo ao exterior. Com a diminuição de importação em dólares, haverá menos remessa de dólares.

Não sei em relação as exportações o que de fato ocorreria em dólares, mas lembro que a Balança Comercial em 1982 era em torno de 23 a 24 bilhões de dólares tanto na exportação como na importação. Com a maxidesvalorização de 15 de fevereiro de 1983, as importações caíram para 12 a 13 bilhões enquanto as exportações praticamente não cresceram. Na verdade, houve um aumento de 23 a 24 bilhões de dólares para cerca de 25 bilhões de dólares. De todo modo, a quantidade exportada aumenta.

É claro que se salários e lucros permanecerem constantes não há um equilíbrio e alguma explosão terá que ocorrer, pois haverá mais recursos financeiros internamente (mais reais recebidos pela exportação e mais reais não destinados para pagamento de turismo ao exterior) e menor disponibilidade interna de produtos com a queda de importação e também de certo modo com a quantidade a mais que pode vir a ser exportada.

O que ocorrerá na economia para que o ajuste seja feito não é de fácil dimensionamento nem de fácil especificação. Daí no meu penúltimo parágrafo, eu ter falado em explosão, mas de certo modo, o problema no Balanço de Pagamento finda com a desvalorização.

A explosão para mim é a inflação ou o aumento do juro. Há ainda a redução dos gastos do governo que é uma tarefa de difícil realização, a menos na postergação dos investimentos. E há também o aumento dos tributos.

E por fim você diz que a “inflação é variável nominal – e “consumo interno” sei lá o que seja…”.

Eu pensei que você ia questionar a expressão “sacrifício interno” que eu gosto de usar no lugar de poupança interna porque o sacrifício é de todos principalmente dos mais pobres, enquanto a poupança é dos ricos. Se bem que com os lucros maiores do setor exportador esse se não fizer investimento (que nas contas é igual a poupança) vai ter que poupar ou mandar para o exterior (O que não é um procedimento a se fazer após uma desvalorização).

De todo modo, a menos de eu não ter entendido o que você pretendia dizer, não vejo serventia na sua observação de que a “inflação é variável nominal”. Seja o nome que você dê a variável inflação, o que importa é que ela afeta renda e salários. Ou talvez eu devesse dizer é a inflação nominal que reduz a renda e os salários nominais aos seus valores reais.

E quanto à crítica que você faz do meu uso da expressão “consumo interno”, eu lhe dou razão. Ainda assim ponderaria que quando não se tem praticamente investimento, seja público ou privado não custa nada chamar a demanda agregada de consumo interno mesmo que na demanda estejam incluídos os gastos públicos. Mais ainda quando se está em uma situação em que a demanda externa pelo menos na quantidade demanda ao país vai aumentar, ou seja, a quantidade de produtos e serviços consumidos pelos estrangeiros vai aumentar e que, portanto, será preciso que o produtos e serviços consumidos internamente tenham que diminuir. Então o uso da expressão consumo interno ainda que incorreto terminologicamente para distinguir do consumo feito pelos estrangeiros dos produtos nacionais não me parece algo tão difícil para um bom economista compreender.

Clever Mendes de Oliveira

BH, 02/08/2017

auditoria

Há uma solução para tudo isso e também a crise políica. Basta alguém ser eleito e ter coragem para enfrentar. Afinal, seja quem for, principalmente o Lula, não terá nada a perder e tudo a ganhar; – promover uma auditoria na dívida interna e também na externa. De pronto, todo o tal de mercado ficará discutindo com fúria a inciativa, porém sem tomar medida alguma, diante do imponderado da situação. Todos os picaretas, inclusive a Globo, embora possam fala muito, saberão aonde o rio entorta também tratarão de manter a pulga atrás da orelha,para evitar que ele vá para a bunda. Junte e isso, todo o mundo legislativo, corporativo e judiciário e se verá que a paralisia deles, e uma atitude ativa do governo, em promover ajustes com a far liquidez que surgirá, colocará o Brasil no prumo. OU, ao contrário, levará todos com mais rapidez, porém com menos e menores traumas, direto ao abismo.

Brilhante mais faltou explicar o milagre

Artigo brilhante mais faltou nos convencer de algum milagre para amenizar essa crise econômica.

Para tanto, Lula [se eleito Presidente do Brasil ] supostamente afirmou que vai usar as reservas cambiais para intervir nessa crise. Ora, Mexer nas reservas de dólares para quê? Seria para fomentar o consumo [individamento] interno e continuar com o vôo de galinha?

Fato é, até o início de 2019, o povo vai ficar à deriva (bem dito pelo Comandante Villas Boas), posteriormente a isso, faz-se imprescindível não só um novo presidente com a imensurável sensibilidade social de Lula, mas também, a característica de ser Visionário, está é a única habilidade capaz de fazer este País para o século XXI.

O processo econômico brasileiro só se dará de formas sustentável com investimentos em manufaturados alimentícios agrícolas e em energia renovável, com o aporte das reservas cambiais. Dessa forma se mata dois coelhos: a minimizaçao da crise econômica golpista atual e outro através de (uma) das pá de cal entre os Estados soberanos na hegemonia do dólar que é a alma do poder norte-americano.

A propósito, a China já diminuiu suas reservas em dólares… Qualquer mini-economista sabe que a bolha-dolar vai estourar nos próximos anos… Só o naco dos economistas brasileiros não enxergam que um Brasil próspero precisar saltar para um novo paradigma estrutural que necessariamente não esteja totalmente atrelado be-a-bá dos EUA.

Pois eu acho que esse povo

Pois eu acho que esse povo tem uma missão, esteja ou não ciente disso: empobrecer o país e drenar toda a riqueza para o sistema financeiro. E nisso, não tenho dúvidas, estão se saíndo maravilhosamente bem.

Joaquim Levy trocou uma série

Joaquim Levy trocou uma série de impostos por aumentar uma porcentagem do imposto sobre o lucro das empresas. Só que o imposto sobre o lucro no mercado financeiro deve ter sido mantido no mesmo nivel, que deve ser aproximadamente uns 0%, insento de impostos.

Por que assistir algo que considero ridículo?

Acho engraçado esse pessoal que ridiculariza o jornalismo econômico da Globo e seus comentaristas, mas parece que não perdem uma informação parcial ou comentário propagandístico.

Que os jornalistas façam isso, acho saudável. Afinal, me informo das propagandas disfarçadas de notícias e/ou comentários, através desses jornalistas – nos seus espaços independentes. Ah, além disso, os trabalhos jornalísticos sérios, produzidos pelos funcionários que escapam do aquário, também acesso através desses espaços independentes.

Mas assistir programas e comentários que acho ridículo, não entendo por que faria isso?

Para mim, como consumidor, o império de comunicações Globo e suas afiliadas independentes (Abril, Folha, Estadão, etc.) merecem, além do deboche, um solene desprezo.

dúvidas

O Xadrez do Nassif, como de hábito, ajuda a entender o quadro, seja na economia, seja na política. Mas, no caso da crise econômica atual e de seu equacionamento me restam imensas dúvidas.

Sabemos dos números. É conhecido o crescimento da dívida interna, saiu da casa dos 35% do PIB para mais de 60% nos últimos 5 anos. Se olharmos a origem veremos que o serviço da dívida, os juros nominais, foram o grande vilão. Nas contas nacionais passaram de uma participação de pouco mais de 4% para próximo a 8% no ano passado e agora, no primeiro trimestre, período de menor pressão, já circulavam pouco abaixo de 7% do PIB. As reduções recentes na taxa referencial não deverão ter efeito notável no curto prazo. Boa parte da dívida pública está atrelada a juros préfixados que carregam a referência de uma Selic na alta. Logo, a divida continuará a aumentar e o serviço da dívida idem. Outro grande problema é, evidentemente, a queda das receitas do Governo. Em 2015, 16 e 17, em termos reais a valores de 2015, as receitas do Governo Central acumulam uma queda de 10,9%, enquanto as despesas se reduziram em 3,6%. Esse comportamento não mostra tendência de mudança o que deve pressionar ainda mais o resultado primário e nominal.

A redução da meta Selic, para 9,25% a.a., continua não acompanhando a inflação. Com deflação prevista para julho apontando para 2,78% em 12 meses os juros reais ficam em mais de 7%, ou seja, no topo da série. Do lado do crédito ao setor privado, desde 2015 houve um boom dos spreads bancários nos recursos livres cuja média saiu da casa dos 35pp para 52pp em 2016 e 2017, ou seja, o custo do dinheiro na ponta tomadora não responde à diminuição da taxa básica, ao contrário. Obviamente, considerando o elevado endividamento das familias e das empresas, o setor financeiro continuará a drenar recursos do setor real, esterilizando esses recursos em titulos da dívida pública e inibindo capacidade de consumo e de investimento. Há que se pesar o agravante dos efeitos do desemprego estrutural que não dá mostras de ceder. Consumo e investimento baixo levam à perda de capacidade de crescimento que é agravada pela redução crescente da FBCF e pela variação negativa dos estoques. Por decorrência, de onde sairá a possibilidade de recomposição do PIB?

Considerando um quadro onde se prevê mais contigenciamento de despesas e investimentos públicos, acompanhado de aumento dos impostos para tentar deter o crescimento do déficit, conjugando com juros reais elevados e taxas de crédito pornográficas é evidente que os números do governo não fecham. Eu aposto em um déficit primário de 180 bilhões em 2017 e, se nada for feito, um valor ainda maior em 2018. A dívida líquida do setor publico que está na casa dos 3 trilhões de reais e a dívida bruta alcança 4,5 trilhões. Dispararam a partir do final de 2015 e se essa aceleração se manter a dívida bruta vai bater nos 100% do Pib em pouco tempo.

Parece estar patente, ao menos para o observador leigo, que a redução de gastos públicos, seja de consumo ou de investimento, está provocando um ciclo vicioso. Se reduzem as despesas que apertam o torniquete sobre a demanda o que causa perda de arrecadação mantendo o deficit fiscal. Inclusive, pode ajudar a explicar o grande vilão do défict, apontado pelo mercado e eleito como alvo pelo goveno, o regime de previdência. Ora, o déficit da previdência é causado apenas em parte por necessidade de ajustes estruturais. Basta comparar as curvas da redução da receita com a curva da queda do emprego e da base de contribuição e se verá de onde surge. A grande causa do déficit está no fato de que as receitas previdenciárias, desde 2015 cederam, em termos reais, 13,4% acompanhando o aumento do desemprego, enquanto as despesas, cuja estrutura é muito mais rígida, aumentaram 14,7%.

Saber o que ocorre todos sabemos, mas se pergunta, como resolver? como enfrentar a falta de propostas e, principalmente, como desfazer a percepção da sociedade, ou melhor, o mito instalado, de que o correto está sendo feito, é necessário e trará resultados positivos? quando se verá uma reação?

Ou ainda, supondo estar errado em minha percepção da situação, o que os economistas clássicos, neoliberais ou pós-liberais, seja lá como se intitulam, veêm que eu não consigo enxergar?

Alguém poderia esclarecer-me?

Xadrez do atraso do pensamento econômico brasileiro

Dilma derrubou a si mesma:

Dilma assentou a pedra fundamental do golpe, ainda antes de iniciar seu segundo mandato, ao lançar o Plano Levy. em sua campanha suplantara Marina, abertamente defensora da autonomia do BC, e Aécio, com suas “medidas impopulares”. ainda assim, Dilma imediatamente trai seus eleitores e implementa mais uma versão mitigada do projeto derrotado por quatro vezes nas urnas.

com a recessão, a base social de Dilma (e do Lulismo) se erodiu. mais uma vez os erros da Esquerda abriram caminho para o avanço da Direita.

convertidos em “campeões nacionais” numa trajetória relâmpago, os empresários “companheiros” aplicaram parte das verbas públicas com que foram agraciados no financiamento do impeachment.

duras lições pela pedra na pedagogia do golpe.

sobre SELIC e taxa de juros reais:

sobre a SELIC “mais baixa desde 2013”, ou “de como os dados podem ser manipulados e distorcidos conforme a tese que se queira comprovar”.

não basta considerar o valor nominal da SELIC, é preciso apurar a taxa real (descontada a projeção de inflação) e contextualizar com as demais taxas no mercado global.

em 03/2013 (a menor taxa de juros reais no Governo Dilma):

taxa nominal: 7,25%. taxa real: 1,5% (pode variar cfe. metodologia utilizada). posição no ranking mundial: 6º (em 1º: Argentina 3,8%). Juros EUA: 0,25%/-1,6%. Média Geral: -0,1%.

em 11/2013:

taxa nominal: 10%. taxa real: 4,40%. posição no ranking mundial: 1º (em 2º: China 2,71%). Juros EUA: 0,25%/-1,1%. Média Geral: -0,6%.

em 07/2017:

taxa nominal: 9,25%. taxa real: 3,71%. posição no ranking mundial: 3º (em 1º: Rússia 4,59%). Juros EUA: 1,25%/-1,06%. Média Geral: -0,2%.

vídeo: Golpeachment

[video: https://www.youtube.com/watch?v=SWxz_xV1IV4%5D

.

CAPITALISMO, FINANCISMO E RENTISMO

NASSIF, não sei se você ainda acredita que o CAPITALISMO, hoje praticado, tenha alguma possibilidade de dar certo em qualquer lugar do mundo. Eu tenho certeza que não dará. O homem não aceitará a volta da escravidão. E o capitalismo trará e terá reação. Quando a consciência chega a humanidade sempre reagiu, inclusive com violência.

Mas ele ainda é forte, pois traz dinheiro e dinheiro é poder. E quem tem poder, usa.

Ninguém tem condiçóes de enfrentar o capitalismo de maneira aberta. Perderá. Então não é para ser enfrentado, mas ser contornado. E contorna-lo só com um Governo querendo fazê-lo. É o que proponho.

-Que seja criada as condições para existir empresas que chamo: EMPRESA PRO LABOR. Que seria qualquer empresa com fins de lucro, e que tenha este lucro, distribuido proporcionalmente ao trabalho e não ao capital.

O CAPITAL receberia os juros, que é o lógico. Quem cria renda é o trabalho e não o capital. O capital é como uma máquina. Só agiliza, como a máquina, a produção. Um dos fatores que possibilita a competição em pé de iguadade.

A idéia base é que todos os trabalhadores sejam sócios, que chamo: SÓCIO PRO LABOR.