produtos

produtos

Quando a gente é criança, custa a descobrir que olhar para o chão, quando se anda de bicicleta, olhar apenas para o chão é uma tendência que todos têm e que, frequentemente, leva ao tombo.

Na economia, embora seja indispensável gerir o presente, é preciso estar atento ao que se passa na frente – e tendência, na economia, não é a simples repetição de fatos – e às expectativas dos agentes econômicos.

Nós, durante as últimas décadas, nos acostumamos tanto a ver nossa economia ser dominada pelo setor financeiro que passamos, inconscientemente ou não, deixando nossas expectativas econômicas serem governadas por ele e seus indicadores: juros, bolsa, câmbio, inflação…

Nossa visão da economia foi tão “seqüestrada” por este pensamento que, afinal, não conseguimos ver as coisas além dele.

Não existe nenhum problema de fundamentos na economia brasileira, mas o “grande mundo” da economia transmite um clima de apreensão, adotando tamanha “prudência” que, como disse semana passada a presidenta Dilma Rousseff sobre a tentação européia de enfrentar a crise apenas com medidas de austeridade, criam uma espécie de profecia autorrealizável.

Vivemos sufocados por esta retração do mundo financeiro e isso, na prática, leva à redução das expectativas, de iniciativas e da própria expansão das atividades produtivas, do emprego, da renda e do consumo, num ciclo perverso que, como se disse, autoalimenta a própria retração.

Este é o mecanismo que ficou conhecido, politicamente, como a “roda-presa” econômica.

Vejam: sob uma saraivada de críticas, o Banco Central iniciou uma lenta – sim, lenta e conservadora – redução na taxa de juros. Isso, porém, ainda pouco ou nada se refletiu na atividade econômica em si, porque esta transferência é demorada e, no caso do sistema financeiro brasileiro, praticamente nula.

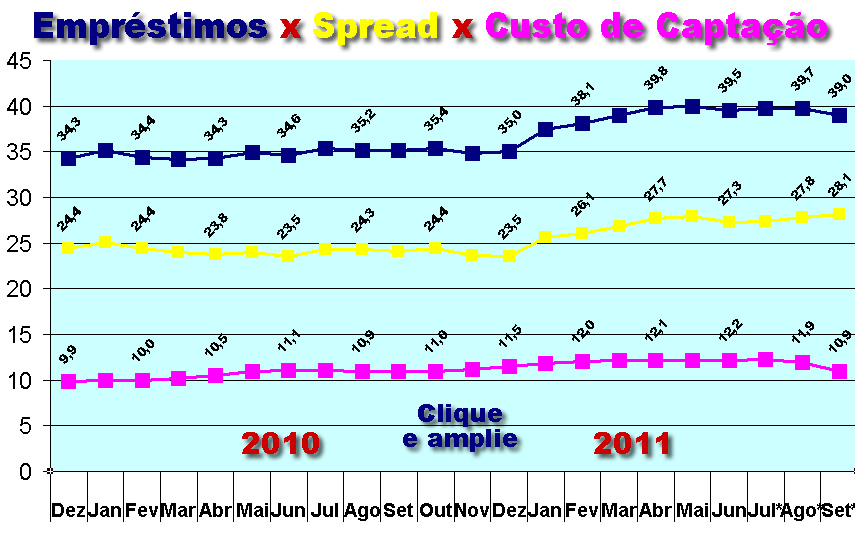

No gráfico deste post, elaborado a partir dos dados oficiais do Banco Central, divulgados quinta-feira passada, você pode ver que o spread bancário – a diferença entre o que os bancos pagam para captar dinheiro e o que cobram para emprestá-lo – cobrado nos empréstimos bancários não baixou, ao contrário.

Em dezembro de 2009, ele representava 61% do dos juros cobrados ao tomador de empréstimos. Em setembro passado, 72%. Como os custos administrativos, em média, reduziram-se neste período, assim como caiu a inadimplência – que baixou, no conceito de atrasos superiores a 90 dias, de 4,3% do total para 3,5% do total de crédito – aí está a explicação sobre os sucessivos recordes de lucros apresentados pelos bancos brasileiros.

Não é curioso, para dizer o mínimo, que os balanços dos grandes bancos estejam apresentando crescimento nos seus lucros, este ano, muito superiores aos obtidos no ano passado?

O fantasma do rompimento do teto da meta inflacionária está, ao que tudo indica, exorcizado. É mais do que hora de o Governo usar suas ferramentas de irrigação da economia – os bancos públicos – para forçar a queda dos juros efetivamente praticados, assim como o Banco Central fez cair os juros públicos quando se consolidou o atingimento da meta de superávit do Tesouro.

Porque se ficarmos de olhos fixos apenas no resultado imediato de cada índice, esperando que o seguinte seja um pouco melhor, perdemos de vista o caminho, como quem anda de bicicleta olhando para o chão.

E saber que, tanto quanto às bicicletas, também para a economia, é o fato de ela estar em movimento que a mantém em equilíbrio.

Por: Blog Projeto Nacional

Faça login para comentar ou Registre-se

Faça login para comentar ou Registre-seVocê pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.