produtos

produtos

Um debate sobre a emissão monetária tem se colocado nos últimos tempos. Trata-se, em grande medida da hipótese de gerar inflação a partir de uma oferta de moeda maior no sistema econômico. A observação geral é que com uma baixa utilização da capacidade instalada, o sistem a econômico consegue responder a mais moeda com expansão sem que isso gere impacto nos preços, mesmo assim, ampliando sua atividade em nível geral. Válidas essas observações, ainda há outras explorações a fazer sobre o tema.

Em uma economia moderna, a moeda deixa de ser o papel emitido pelo Governo (através do Banco Central) e passa a ser uma unidade de conta. A partir dessa unidade, diversos contratos e títulos são emitidos sem que seja necessário o aval do governo. Assim, a ideia de que é necessária a “emissão de moeda” pelo governo torna-se limitada. Na verdade, o sistema econômico emite moeda sancionando a atividade estabelecida pelos agentes econômicos. Ter por base esse elemento pode modificar bastante a análise que se faz sobre a relação entre a moeda e o sistema econômico.

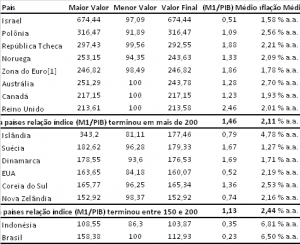

Em uma economia moderna há diversos níveis de criação de moeda. O nível fundamental é o que se chama de base monetária, formada pelo Papel Moeda em Poder do Público e os depósitos à vista. Tratam-se da moeda emitida pelo Banco Central disponível ao público a partir do qual o sistema econômico deve se financiar. Esse agregado monetário é chamado M1 e representa a moeda no sentido restrito. Com base nesse estoque de moeda são criados títulos remunerados e outros mecanismos financeiros privados (M2) e públicos que o agregado monetário chamado de moeda no sentido abrangente M3. O argumento levantado pelos economistas é que a expansão de M1 não gera inflação caso a economia esteja abaixo do pleno emprego. O gráfico 1 mostra um índice de proporção de M1/PIB de 15 sistemas econômicos (Jan/2000=100) e a tabela 1 escolhe indicadores médios de 16 países para analisar [1].

A tabela 1 mostra que não há qualquer fenômeno inflacionário relevante em nenhum dos 16 países. Mesmo Israel que multiplicou por 6 sua relação de M1 pelo PIB manifestou fenômeno inflacionário. Na verdade, os dois países que apresentaram menor ampliação da relação entre M1/PIB foram aqueles que apresentaram média de inflação anual mais elevada. Não está se argumentando que a ampliação da oferta de moeda não pode gerar inflação, mas esse fenômeno não se observou nos últimos anos em diversos países. De maneira geral, o fenômeno inflacionário não pode ser atribuído sequer à variação da moeda, pois os países que mais fizeram variar seu estoque de M1 foram aqueles que apresentaram em média variações de preços menos elevadas.

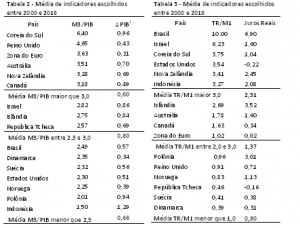

Movendo a análise, tendo em vista que a oferta de moeda no sentido restrito não é o total disponível ao sistema financeiro, é importante observar como os títulos remunerados se comportam de acordo com a trajetória econômica. O gráfico 2 mostra a relação entre M3 (moeda no sentido abrangente) e o PIB nos 15 países e as tabelas 2 mostram outros indicadores escolhidos.

De maneira geral é possível perceber que a oferta de moeda maior nos países que apresentam a relação entre M3/PIB mais elevada sequer gera ampliação do PIB. Na prática não é possível observar que o fenômeno de criar moeda no sentido abrangente gera estímulo econômico significativo. Na verdade, um elemento importante a ser observado é que a emissão menor de M1 tende a provocar aumento da emissão de moeda no sentido abrangente.

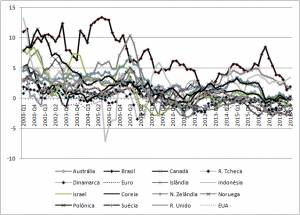

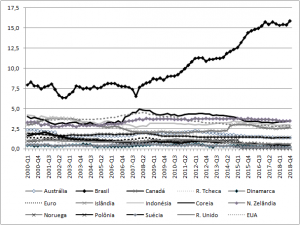

A moeda no sentido abrangente são títulos remunerados que funcionam para saldar dívida tanto quanto o papel moeda. A diferença é que são remunerados por taxas de juros e adquirem uma trajetória própria a partir dessa lógica. O gráfico 3 mostra a relação entre Títulos remunerados (M3-M1) e a base monetária M1 e o gráfico 4 apresenta a trajetória dos juros reais.

A proporção de títulos remunerados representa o grau de endividamento da economia. Nesse sentido é uma expressão da demanda por crédito que acaba se expandindo de maneira significativa uma vez que não há liquidez no sistema. Esse efeito faz com que o Brasil tenha as maiores taxas de juros do mundo, mesmo com a tendência generalizada de baixa, incluindo-se as taxas negativas observadas em vários países nos últimos anos.

Ou seja, ao invés de controlar a expansão da atividade econômica, a restrição monetária somente obriga os agentes a se endividarem aumentando as taxas de juros.

Faça login para comentar ou Registre-se

Faça login para comentar ou Registre-seVocê pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.