produtos

produtos

Prepostos e Desmanche dos Bancos Públicos

por Fernando Nogueira da Costa[1]

No Brasil, o preposto é o representante ou o delegado, autorizado por alguém acima na hierarquia para representa-lo. Tem seu cargo dependente de autoridade superior – e na maioria, no caso do atual (des)governo, se dobram aos propósitos não republicanos do mandatário “Posto Ipiranga”, o inacreditável ministro da Economia.

Prepostos, com o maior oportunismo possível, praticam desenfreadamente atos de venda de ativos dos bancos públicos. Transformam a “coisa pública” – bem comum de todos os brasileiros, adquirido com o dinheiro público, do qual ninguém pode dispor em benefício exclusivamente seu – em “cosa nostra” de banqueiros de negócios. Isto ocorre por delegação da pessoa (in)competente.

Em última instância, ele é o preponente. Ordenou o preposto, em seu nome, sob sua dependência, usar e abusar do lucro não recorrente. A venda de ativos é once for all, isto é, uma vez por todas. Dá lucro no balanço anual e a empresa perde em longo prazo.

Os colaboradores são temporários. Mas os atuais passageiros receberam mandato não só para representar a empresa perante terceiros, mas também para as destruir. Têm como meta, até o fim de seus desatinos, exterminar os bancos públicos.

Trata-se de tentativa-e-erro do PhDeus de Chicago provar sua falsa hipótese de crowding out. O Efeito Deslocamento é um fenômeno pressuposto de ocorrer quando o aumento do envolvimento do governo em um setor da economia de mercado afeta substancialmente o restante do mercado, no lado da oferta ou da demanda do mercado.

Os ex-banqueiros de negócios pensam simplesmente isso: “não deixar pedra sobre pedra” será bom para seus ex-parceiros – e futuros contratantes ou sócios. Pensam em exterminar os bancos públicos para sair com uma boa imagem perante os neoliberais adeptos da ideologia de livre-mercado com Estado mínimo.

Esses ideólogos pensam como banqueiros de negócios, praticantes de jogatinas especulativas no mercado de capitais, e não como banqueiros de varejo, atuantes em Economia de Endividamento Público. Estes dirigentes de “bancões” têm maior consciência social e nacional, se comparados aos donos de “banquetas”.

Os banqueiros tradicionais sabem os bancos públicos terem atividades complementares, necessárias para tirar o atraso econômico do país e gerar maior bem-estar social, das quais acabam se beneficiando pela expansão do mercado interno. Têm consciência de eles próprios não pretenderem atender, por exemplo, o financiamento de habitações de interesse social, o fortalecimento da agricultura familiar, o financiamento em longo prazo da infraestrutura, as regiões subdesenvolvidas no Norte e Nordeste do país, etc.

As lógicas de ações dos banqueiros de negócios, por administrarem principalmente a própria fortuna, sentados em suas “banquetas”, são diferentes. Obstinados com suas visões particularistas, não enxergam a economia como um dos componentes interativos de um sistema complexo.

Sistema complexo emerge de um conjunto de componentes, cujas interações resultam em distintas e dinâmicas configurações. Os níveis de um estoque mudam com o tempo, devido ao saldo entre suas entradas e saídas, ou seja, por conta dos fluxos.

Em mercado de ações, por exemplo, os ciclos de feedback são interconexões. As de reforço fazem o sistema se mover. Por sua vez, as de equilíbrio ou balanceamento o impedem de explodir ou implodir.

Com reforços de feedback, quanto mais se tem, mais se ganha. Sem controle, amplificam o movimento em círculos virtuosos ou viciosos.

Atrasos nos fluxos de valor adicionado na produção, para acumulação de estoque de capital, podem gerar obstinação no sistema. Um crash da bolsa de valores exige tempo demasiado para regeneração da confiança dos investidores perdedores.

A atual equipe econômica, tal como a neoliberal anterior, é praticante de má política econômica. Em situação de bolha de ações e/ou outros ativos, os juros baixos (reais negativos) permitem novos investimentos financiados por dívida de especuladores em aposta na tendência de alta das cotações, inclusive do dólar.

Continuou a apertar a política monetária, depois de estouro da bolha no topo do ciclo ou auge. Foi lenta em baixar o juro básico, ofereceu liquidez limitada, adotou a austeridade fiscal e o desmanche de bancos públicos como uma obsessão.

Em situação de desalavancagem financeira, vacila em monetizações. Em lugar de comprar ativos, ela os vende por conta de sua obsessão por ajuste fiscal. Fica “empurrando corda”, em uma “depressão inflacionária feia”, quando há o colapso da confiança na moeda nacional ao permitir excesso de moeda em circulação e alongar taxa de juro real negativa.

Para diferenciar entre Economia de Endividamento Bancário e Economia de Mercado de Capitais, cabe acentuar as três funções-chaves do Sistema Bancário. Em seu Subsistema de Crédito financia a expansão de capacidade produtiva, produção (capital de giro), consumo, habitação, compra de ativos baratos para vender caro (especulação), etc. Com alavancagem financeira, aumenta a oferta de empregos.

Além disso, em seu Subsistema de Gestão de Dinheiro, propicia investimentos financeiros para proteger o poder aquisitivo das reservas dos trabalhadores e seus rendimentos financeiros substituírem a renda do trabalho na aposentadoria. Mas não é só. No Subsistema de Pagamentos, dá acesso ao sistema de pagamentos eletrônicos para oferecer segurança e facilidade prática aos clientes bancários.

O Mercado de Capitais propicia o processo de Fusões e Aquisições. Trata do uso de dinheiro de outras pessoas em benefício próprio: conseguir associados, manter gestão e participação acionária com divisão de lucros ou prejuízos. É diferente do crédito, quando os contratos obrigam os pagamentos em qualquer situação dos devedores.

Faz também a abertura de capital, isto é, o IPO (Oferta Pública Inicial) de parte minoritária do capital da companhia aberta com a cotação atribuída no mercado de ações. Com isso, os sócios controladores podem tomar dinheiro emprestado para Fusões e Aquisições. Os sócios-fundadores obtém a elevação do valor de mercado de suas ações e o enriquecimento pessoal.

Portanto, a capitalização via lançamento de ações permite a divisão dos lucros esperados ou prejuízos inesperados sem o risco de ser devedor. Mas os controladores não deixam de fazer tomada de empréstimos para aumentar a escala do negócio e a rentabilidade patrimonial do capital próprio com o uso de capital de terceiros.

O devedor assume o risco de o lucro operacional esperado não se confirmar. Com isso, o novo faturamento pode ficar abaixo dos juros dos empréstimos. Por isso, tem de oferecer uma garantia patrimonial como colateral do empréstimo.

A garantia é solicitada pelo credor ao devedor para compensar o risco da inadimplência. Mas, a volatilidade das cotações dos ativos, seja no mercado imobiliário, seja no mercado de ações, produz variações do valor das garantias patrimoniais, elevando o risco dos credores.

Os focos dos portadores de ações estão na política empresarial da distribuição de dividendos, no risco de diluição da participação por emissões de novas ações e na obtenção da maior taxa de retorno possível de suas ações, face à aversão ao risco.

A taxa de retorno de uma ação, em dado período, depende de três fatores: da cotação no início do período, do valor dos dividendos líquidos distribuídos durante o período e do valor do ganho ou perda de capital, resultante da alteração de sua cotação no período. São descontados os impostos e os demais custos de transação com ações.

As cotações dependem da predominância entre diversas especulações sobre futuro. Os acionistas acham a precificação refletir, de imediato, as expectativas dos especuladores quanto aos dividendos e aos ganhos futuros de capital entre compra e venda de ações.

Nessa avaliação, pensam como “fundamentalistas” e não como “grafistas”. Uns buscam se antecipar aos outros. A cotação de qualquer ação dependerá mais das expectativas correntes dos participantes do mercado de ações sobre suas próprias expectativas futuras. É um processo de retroalimentação – e uma arriscada antecipação do futuro.

Aí se diferencia bem o endividamento da Oferta Subsequente de Ações [Follow-on] na obtenção do capital-dinheiro para investimento. Porém, o limite de endividamento da empresa torna necessário aumentar os lucros retidos até serem suficientes para autofinanciamento do restante.

Este autofinanciamento pode implicar, então, em uma acentuada redução da taxa de distribuição de dividendos. Nesse caso, uma nova emissão de ações seria menos prejudicial aos interesses de seus acionistas.

Portanto, a avaliação da companhia aberta depende dos ciclos da bolsa de valores, isto é, das sequências de boom/crash. Em boom (alta), quanto maior for o preço da ação, menos ações serão emitidas. Daí haverá redução da diluição das participações dos atuais acionistas. Já em ciclo baixista, o menor preço das ações eleva a quantidade delas dadas como garantia de empréstimos.

Em última instância, as empresas não-financeiras no mercado de capitais dependem do endividamento bancário. Fica claro o “tiro-no-pé” dos banqueiros de negócios ao praticarem os desmanches dos bancos públicos. E atuam contra o interesse nacional!

Post-Scriptum:

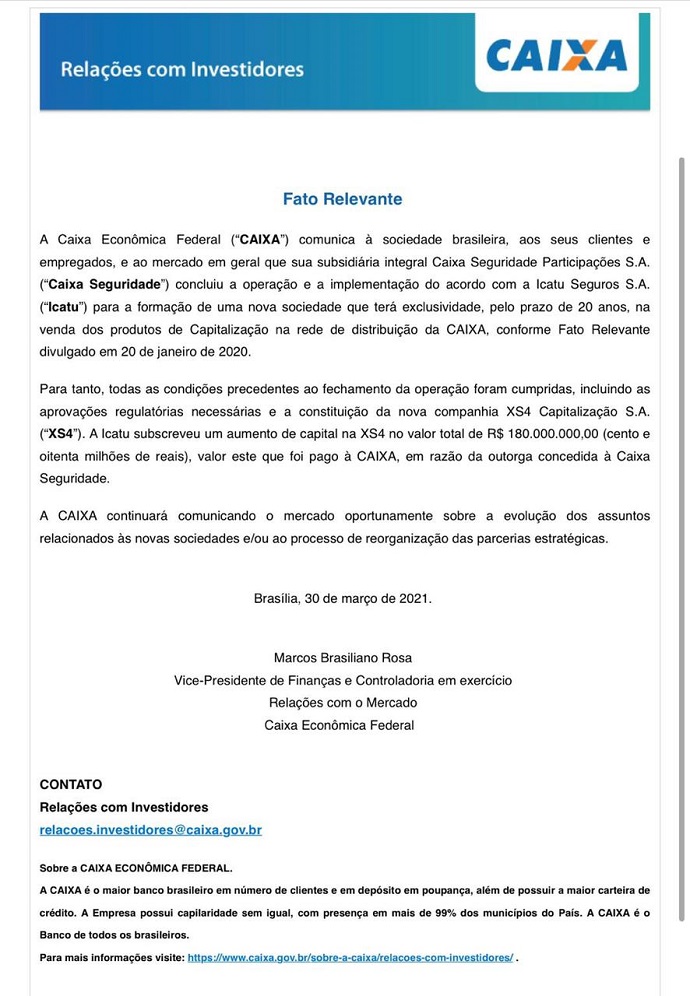

O preposto da Caixa Econômica Federal comunicou a implementação de acordo com a Icatu Seguros, uma empresa privada, sem concorrência pública e notória. Deu exclusividade pelo prazo de 20 anos na venda dos produtos de Capitalização na rede de distribuição da Caixa, em escala nacional, pela bagatela de R$ 180 milhões, uma mixaria para o banco público.

O presidente da Caixa, bacharel em Economia pela PUC-RJ e mestre pela Fundação Getúlio Vargas (RJ), ex-analista no Santander, no BTG Pactual, banco de investimento fundado pelo atual ministro da Economia, e no banco de investimentos Brasil Plural, realizou negociações similares ao ajudar a conduzir outro IPO da BB Seguridade, gerador de enorme euforia no mercado. Enfim, privatizou a atividade futura dos servidores públicos da Caixa! É um escândalo!

[1] Professor Titular do IE-UNICAMP. Autor de “Bancos e Banquetas: Evolução do Sistema Bancário com Inovações Tecnológicas e Financeiras” (2021). Baixe em “Obras (Quase) Completas”: http://fernandonogueiracosta.wordpress.com/ E-mail: [email protected].

Faça login para comentar ou Registre-se

Faça login para comentar ou Registre-seVocê pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.