produtos

produtos

Imagem: Reprodução/ Internet

do Instituto Lula

Os desafios da gestão da política monetária no Brasil: juros, inflação e crédito

por Guilherme Santos Mello e André Biancarelli

para a série Brasil de Amanhã, do Instituto Lula

Há décadas a política monetária brasileira é alvo de controvérsias devido ao elevado patamar e volatilidade da taxa de juros (real e nominal) que o país apresenta, particularmente após a implementação do Plano Real.

Para explicar este fenômeno, é possível encontrar uma série de diferentes interpretações na literatura especializada sobre o tema: a alegada reduzida eficácia da política monetária no combate à inflação; a existência de equilíbrios múltiplos de taxas de juros; uma suposta convenção pró-conservadorismo na definição das taxas básicas; a presença de incerteza jurisdicional e possíveis motivos de natureza fiscal. Alguns autores também apontam a influência dos ciclos de liquidez e da volatilidade cambial, impulsionada pela abertura financeira em um país com moeda periférica, como uma das causas centrais que ajudam a explicar o patamar elevado das taxas e a necessidade de ajustes bruscos sempre que a conjuntura internacional mostra sinais de reversão.

Independentemente das diferentes leituras acerca dos determinantes das taxas de juros domésticas, há algum consenso acerca dos efeitos negativos de se mantê-las longe dos padrões internacionais

Dentre os efeitos diretos — como o aumento do custo de financiamento, drenagem de recursos reais dos consumidores e empresários (Dowbor, 2017) e o custo de oportunidade do investimento produtivo — e efeitos indiretos — como a valorização cambial e o aumento dos ganhos “rentistas” — a necessidade de se reduzir de forma estrutural e perene o patamar e a volatilidade dos juros parece ser algo que unifica boa parte dos economistas brasileiros.

Este texto procura contribuir para a compreensão acerca da política monetária brasileira e seus impactos, assim como elencar propostas que atendam a três desafios historicamente relacionados com a política monetária:

1. Como reduzir a taxa de juros (Selic) sem perder o controle da inflação?

2. Como a política monetária pode contribuir para o crescimento econômico?

3. Como reduzir os juros finais cobrados de consumidores e empresários?

Para isso, o texto se divide em quatro seções. Na primeira, busca-se abordar alguns dos possíveis fatores que explicam o elevado patamar das taxas de juros. Na segunda, a discussão se volta para o debate da política monetária doméstica, concentrando-se na relação entre política monetária e inflação, particularmente no atual regime de metas de inflação, além de elencar formas alternativas de combate à carestia. Na terceira seção, discute-se a influência da taxa de juros no crescimento e no investimento, apontando para a combinação entre política monetária, fiscal e cambial como única forma de colocar a política macroeconômica a serviço do desenvolvimento econômico. Por fim, a quarta e última seção busca apontar para os limites da atual estrutura bancária-financeira, que limitam o potencial de transmissão de taxas de juros menores para os agentes produtivos e para os consumidores brasileiros, o que reforça a importância dos bancos públicos.

1. Os determinantes da taxa de juros no Brasil: um breve levantamento da literatura

O primeiro determinante mais geral da taxa de juros doméstica se encontra no mercado financeiro internacional.

De acordo com o teorema da paridade descoberta da taxa de juros (UIP), é possível determinar a taxa doméstica de qualquer país somando-se a taxa de juros internacional (geralmente calculada através da taxa de juros da moeda chave do sistema, o dólar) à expectativa de desvalorização nominal da taxa de câmbio.

Isso significa dizer que as taxas de juros domésticas de países com moeda “fraca”, ou seja, com moedas não conversíveis no âmbito internacional, sempre serão superiores àquelas de países com moedas “fortes”, dada a expectativa maior de variação cambial. Sendo assim, o piso para a taxa de juros doméstica é dado por este teorema, uma vez que caso um país decida manter sua taxa de juros abaixo do nível indicado pela paridade descoberta, deverá ocorrer fuga de capitais e desvalorização cambial.

Taxas de juros domésticas em países com moeda fraca serão sempre superiores àquelas de países com moedas fortes

Até o início da década de 2000, o grande montante de dívida externa e a elevada participação da dívida interna atrelada ao dólar no endividamento público total fez com que alguns economistas (como Blanchard, 2003) propusessem a tese de que os juros no Brasil seriam mais elevados devido a existência de uma suposta “dominância fiscal”. Nesse cenário, o aumento da taxa de juros, ao invés de combater a inflação através da valorização da taxa de câmbio, provocaria uma desvalorização do câmbio real, dado o aumento na percepção de risco de default por parte dos investidores estrangeiros (Bresser-Pereira e Nakano, 2002).

Essa realidade se alterou profundamente ao longo da década de 2000, com o processo de acúmulo de reservas cambiais, a redução drástica da dolarização da dívida internae o pagamento da externa.

Seria de se esperar, com isso, que um país como o Brasil tivesse uma taxa de juros nominal mais próxima à dos países centrais, uma vez que acumulou grande saldo de reservas cambiais e reduziu sistematicamente o risco país ao longo da década de 2000. No entanto, estudos indicam que a taxa de juros doméstica não atende aos imperativos do teorema da paridade descoberta, mantendo-se em várias ocasiões acima deste nível (Ciepelinski, Braga e Summa, 2017). A abertura financeira e a forte volatilidade cambial são fatores que certamente influenciam o patamar de juros, ao aumentar o risco de perda de capital dos investidores externos (Fahri, 2006).

Além dos determinantes externos, diversas interpretações podem ser encontradas na literatura para explicar a manutenção de juros anormalmente altos no Brasil, mas seguindo Modenesi e Modenesi (2012), destacamos aqui quatro teses principais: a primeira aponta para a ineficácia dos mecanismos tradicionais de política monetária no Brasil, obrigando o país a manter a taxa de juros mais elevada para combater a inflação. A segunda diz respeito a uma suposta “incerteza jurisdicional” que levaria ao maior prêmio de risco a ser pago pela dívida brasileira. A terceira interpretação postula a existência de uma convenção conservadora na operação da política monetária no Brasil. A quarta, mais difundida na imprensa, aponta para problemas de natureza fiscal e na coordenação entre a política fiscal e a monetária como um fator que contribui para a manutenção de juros elevados. Por fim, acrescentamos uma última interpretação, que será alvo de maior detalhamento nas seções a seguir, que discute a forma e a institucionalidade do combate à inflação no Brasil. A rigidez do regime de metas e a prevalência do canal cambial como mecanismo de combate à inflação são os elementos a se destacar nesta linha.

Dentro da primeira linha interpretativa, autores como Barbosa (2005), Carvalho (2004) e Nakano (2005) defendem a tese de que a taxa de juros brasileira é anormalmente elevada devido à reduzida eficácia da política monetária no Brasil.

Vários são os canais de transmissão da política monetária para os preços, mas alguns deles estariam “obstruídos” por construções institucionais que reduzem o poder da política monetária como instrumento de combate a inflação. Como exemplo¹, diversos autores apontam a existência das Letras Financeiras do Tesouro (LFT), que são títulos indexados à taxa de juros de curto prazo, como um obstáculo ao pleno funcionamento da política monetária.

A existência de um título público (LFT) que paga a mesma taxa de juros utilizada para se realizar política monetária faz com que uma vez elevada a taxa para combater a inflação, os detentores dessa dívida vejam seu valor subir, produzindo um efeito riqueza que contraria o intuito inicial da elevação da taxa de juros, que seria reduzir a demanda.

A agenda desses autores passa necessariamente pelo debate da desindexação da economia, tendo em vista que a existência das LFTs é uma “herança” do período de elevada inflação que persiste mesmo depois do sucesso no controle de preços.

Já a segunda linha interpretativa defende a tese de que a presença de incertezas jurisdicionais — ligadas a quebra de contratos, dificuldades de recuperação de crédito, manipulação de indexadores etc — seriam responsáveis por não se criar um mercado de crédito de longo prazo no Brasil, exigindo a manutenção de uma taxa de juros anormalmente alta para compensar esses riscos.

Essa linha ganhou destaque em meados dos anos 2000, com autores como Arida, Bacha e Lara Resende (2005) e Gonçalvez, Holland e Spacov (2007). Apesar de ganhar alguma repercussão no debate público, os próprios formuladores desta tese gradualmente a abandonaram, em particular diante da melhoria dos marcos regulatórios no período, que não vieram acompanhados de uma redução correspondente da taxa de juros, além da ausência de evidências empíricas que sustentassem a tese (Lara Rezende, 2011).

A terceira linha interpretativa, mais próxima da economia política, aponta para a existência de uma convenção (nos termos de Keynes) conservadora em prol da manutenção de uma elevada taxa de juros no Brasil.

Esta convenção decorre da grande força política do capital financeiro na gestão da política monetária nacional, que incorpora suas expectativas e seus interesses no momento em que toma decisões acerca do aumento ou redução das taxas de juros. Dessa forma, o Banco Central se beneficia, ganhando a fama de “conservador” e austero contra a inflação, e os agentes do mercado financeiro ganham com os juros elevados e a valorização cambial.

Autores como Erber (2011), Bresser-Pereira e Nakano (2002) e Chernavsky (2007, 2008) trabalham com esta tese e buscam apresentar evidências empíricas que mostrem que a reação do Banco Central a movimentações na taxa de inflação tem sido bastante conservadora. Certamente fatos como a conhecida “porta giratória” entre integrantes do Banco Central e empresas do mercado financeiro pode ser uma das causas por trás desta convenção “conservadora” na condução da política monetária.

A quarta linha interpretativa apresentada por Modenesi e Modenesi (2012) diz respeito a uma visão fiscalista, que aponta para a fragilidade fiscal do Estado Brasileiro como causa da necessidade da manutenção de taxas de juros elevadas.

Esta linha, que ganhou força ao longo dos governos Dilma Rousseff, argumenta que o tamanho e o perfil da dívida pública obrigariam o Estado a manter taxas de juros elevadas para garantir a demanda pelos seus títulos da dívida pública que, como vimos, são em grande parcela indexados à Selic. Além disso, defendem a ideia de que a descoordenação entre política monetária restritiva e política fiscal expansionista tiraria o poder da política monetária de controlar os preços, exigindo que a autoridade monetária mantenha os juros mais elevados do que o necessário, o que seria corrigido caso houvesse coordenação entre as ações de governo².

Esta interpretação, no entanto, tem dificuldades de lidar com alguns fatos que ocorreram na economia brasileira no período recente. Entre 2000 e 2013, por exemplo, o Brasil produzia grande superávits primários, tendo também reduzido de forma consistente a dívida líquida entre 2003 e 2014. A composição da dívida melhorou nesse período, com prazos alongados, maior participação de títulos pré-fixados e praticamente o fim da dolarização. Ademais, o patamar da dívida líquida do Brasil não é tão distante ao de outros países congêneres, e mesmo assim o Brasil ainda mantém elevados patamares de juros, diferente de várias outras nações. Após 2015, com a recessão e a deterioração fiscal mais acentuada, as taxas de juros reais chegaram a cair fortemente e atualmente as taxas nominais se encontram em patamares historicamente baixos. Mesmo com a situação e as perspectivas fiscais sendo bem piores do que as anteriores a 2014. Sendo assim, acreditamos que a explicação do patamar de juros pode passar pela discussão fiscal, mas certamente não da forma que aparece no debate público e até mesmo acadêmico.

Por fim, existe uma série de estudos e interpretações sobre a política monetária no Brasil que apontam para o formato institucional assumido pelo regime de metas de inflação como um dos fatores que ajudam a explicar as elevadas taxas de juros no caso brasileiro.

A próxima seção é dedicada a debater essa abordagem, apresentando a trajetória da política monetária na história brasileira recente, repassando o debate sobre o regime de metas de inflação no Brasil e apontando as principais críticas e sugestões de alteração que surgiram em meio a esse debate.

2. O regime de metas para a inflação no Brasil: avaliação, crítica e alternativas

A compreensão dos problemas e dilemas envolvidos no regime de metas para a inflação no Brasil depende, em primeiro lugar, de questões relativas às concepções teóricas que o embasam. De maneira simplificada, são três as ideias que importa destacar.

A primeira é relativa à visão de inflação que orienta o arcabouço. No chamado “novo consenso” macroeconômico que predomina no debate acadêmico internacional nos últimos anos, este é em essência um problema de demanda. Pode ser ocasionado por duas fontes: um nível reduzido do “hiato de produto” (a diferença entre a capacidade produtiva total e o nível em que a economia está operando) e/ou uma expectativa altista para o nível geral de preços(que pode ou não coincidir com o nível de atividade ou mesmo de inflação correntes).

A segunda é a de que as metas da política monetária devem dizer respeito ao seu objetivo — o patamar de inflação — e não a instrumentos, como eram as metas para agregados monetários ou taxas de câmbio em regimes anteriormente predominantes. Daí decorre o fato de que para alcançar este único objetivo, deve-se lançar mão basicamente de uma só ferramenta: a taxa básica de juros da economia (policy rate). Em termos mais precisos, o regime é definido por uma forma específica da Regra de Taylor — que determina a calibragem exógena dos juros com base nesses parâmetros.

Por último, a ideia de que o regime é um quadro de referência (framework) definido pelo anúncio público de uma meta quantitativa para um índice oficial de preços em determinado horizonte de tempo, que orienta e baliza o comportamento do setor privado. Com isto, a autoridade monetária deve manter comunicação frequente e adequada, incluindo incorporação de expectativas e mecanismos de prestação de contas (accountability).

Porém, dentro deste quadro de referência é possível verificar, a partir das experiências concretas de metas para a inflação em distintos países, uma ampla variedade de configurações, com importantes impactos na forma de condução da política monetária e seus efeitos sobre a economia. Neste plano das escolhas institucionais, podem ser listados pelo menos oito aspectos possíveis de variação:

i) Qual o índice de inflação escolhido para monitorar e suas características: Preços ao consumidor ou no atacado? Para qual faixa de renda e composição geográfica? Cheio, expurgados os itens mais voláteis ou apenas os núcleos?;

ii) Quais agentes, de quais poderes, e em que momento definem a meta de inflação?;

iii) Quais são especificamente as metas e intervalos de variação?;

iv) Qual o horizonte temporal para o cumprimento desta meta?;

v) Quais são as cláusulas de escape que relaxariam o compromisso com a meta em condições específicas e quais as implicações de um descumprimento?;

vi) Qual o instrumento específico de política monetária e as características?;

vii) Quem executa a política monetária dentro deste regime e sob quais regras?;

viii) Quais são as formas institucionalizadas de comunicação da política monetária com o setor privado?

ii) O Conselho Monetário Nacional (formado pelos ministros da Fazenda e Planejamento, além do presidente do Banco Central) como responsável pela definição das metas e intervalos de tolerância com um ano e meio de antecedência;

iii) Por uma estratégia gradual de desinflação com intervalo de tolerância apertado (que depois iria evoluir na forma apresentada na Tabela 1);

iv) Pelo ano-calendário enquanto horizonte temporal de cumprimento da meta — o que significa que o compromisso oficial é apenas em relação ao acumulado em 12 meses no dia 31 de dezembro de cada ano;

v) Pela inexistência de cláusulas de escape explícitas, sendo exigida uma carta pública de explicações do Banco Central em caso de descumprimento da meta;

vi) Pela Selic enquanto instrumento de política monetária;

vii) Pela reunião mensal (depois estendida) do Conselho de Política Monetária (Copom), composto pelo presidente e diretores do BCB para definir a taxa de juros;

viii) Pelos Relatórios Trimestral e Anual de Inflação, além dos Comunicados e Atas do Copom enquanto principais instrumentos de comunicação da política monetária com o setor privado e, na outra direção, pela sondagem semanal Focus (junto a pouco mais de uma centena de bancos, gestores de riqueza, empresas produtivas e consultorias) como mecanismo central para aferição das expectativas privadas.

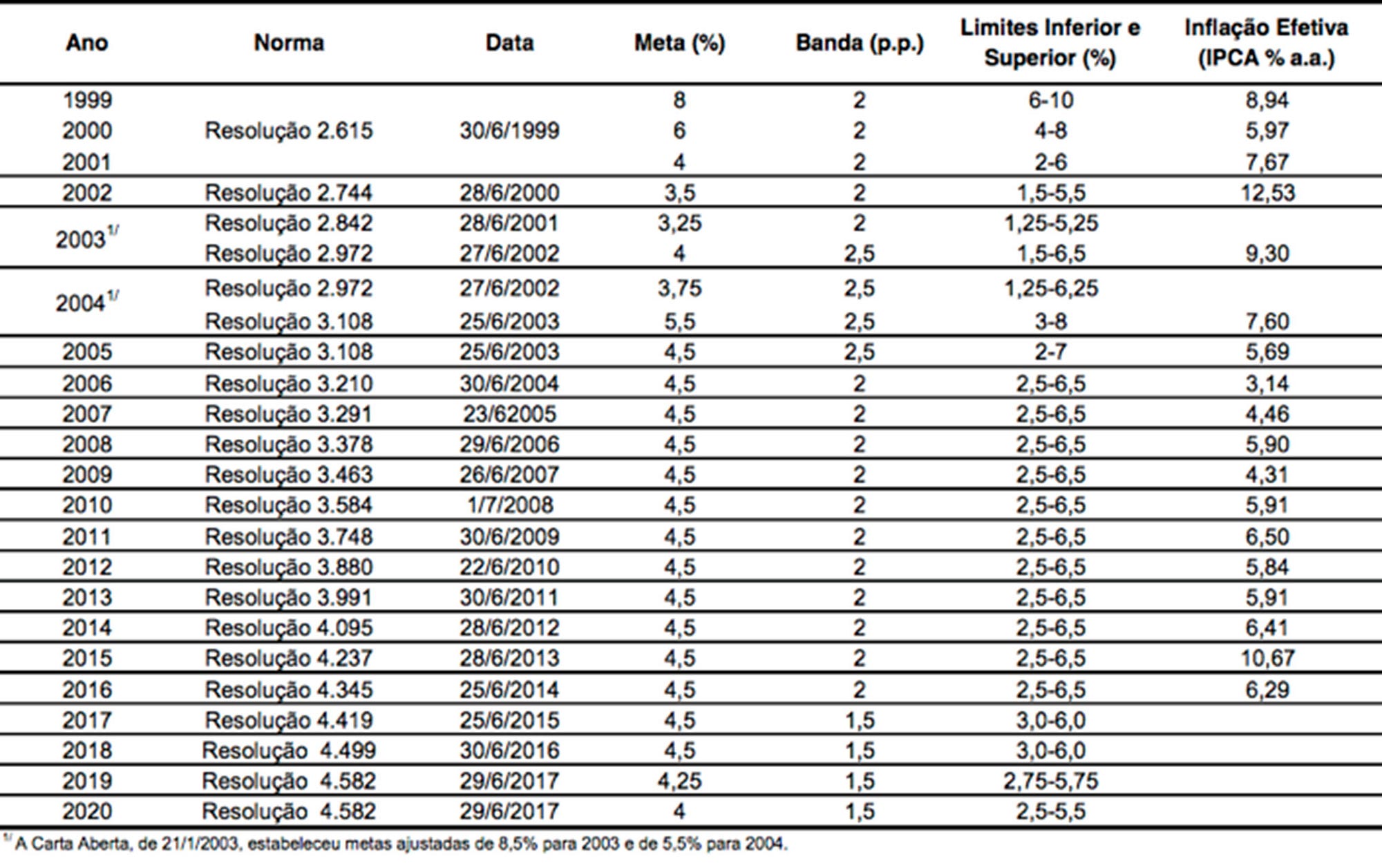

Tabela 1: Histórico das metas e da inflação efetivamente verificada no Brasil, 1999– 2020

Como detalhado na Tabela 1, a ambição original do regime no momento de sua implementação era de uma desinflação de 8% para 3,5% em apenas 3 anos — o que foi inviabilizado pelos vários eventos adversos verificados na economia brasileira nos anos iniciais do século XXI, e que levaram ao descumprimento sistemático das metas entre 2001 e 2003 (neste último caso, mesmo com a meta já ajustada para cima). A partir de 2005, no entanto, as metas, sempre centralizadas em 4,5 a.a., foram sistematicamente cumpridas (respeitado o intervalo de variação fixado em 2 p.p.) até 2014. Em 2015 o teto de 6,5% foi em muito superado pelos choques inflacionários simultâneos aplicados na economia, mas já em 2016 o IPCA volta a ficar abaixo do teto estabelecido. Recentemente (em junho de 2017), o CMN resolveu reduzir as metas de 2019 e 2020 para, respectivamente, 4,25% e 4,0%, respeitadas as bandas de 1,5% p.p. que vigoram desde 2015.

Os custos para manter a inflação dentro das metas na maior parte de todos estes anos, no entanto, foram significativos. Na realidade, as configurações específicas assumidas pelo regime no Brasil (resumidas dois parágrafos acima) o tornaram um dos mais rígidos na comparação internacional(Takamori, 2016), levando-se em conta critérios como horizonte temporal, cláusulas de escape e desvio em relação à meta, dentre outros.

Os custos para manter a inflação dentro das metas foram significativos

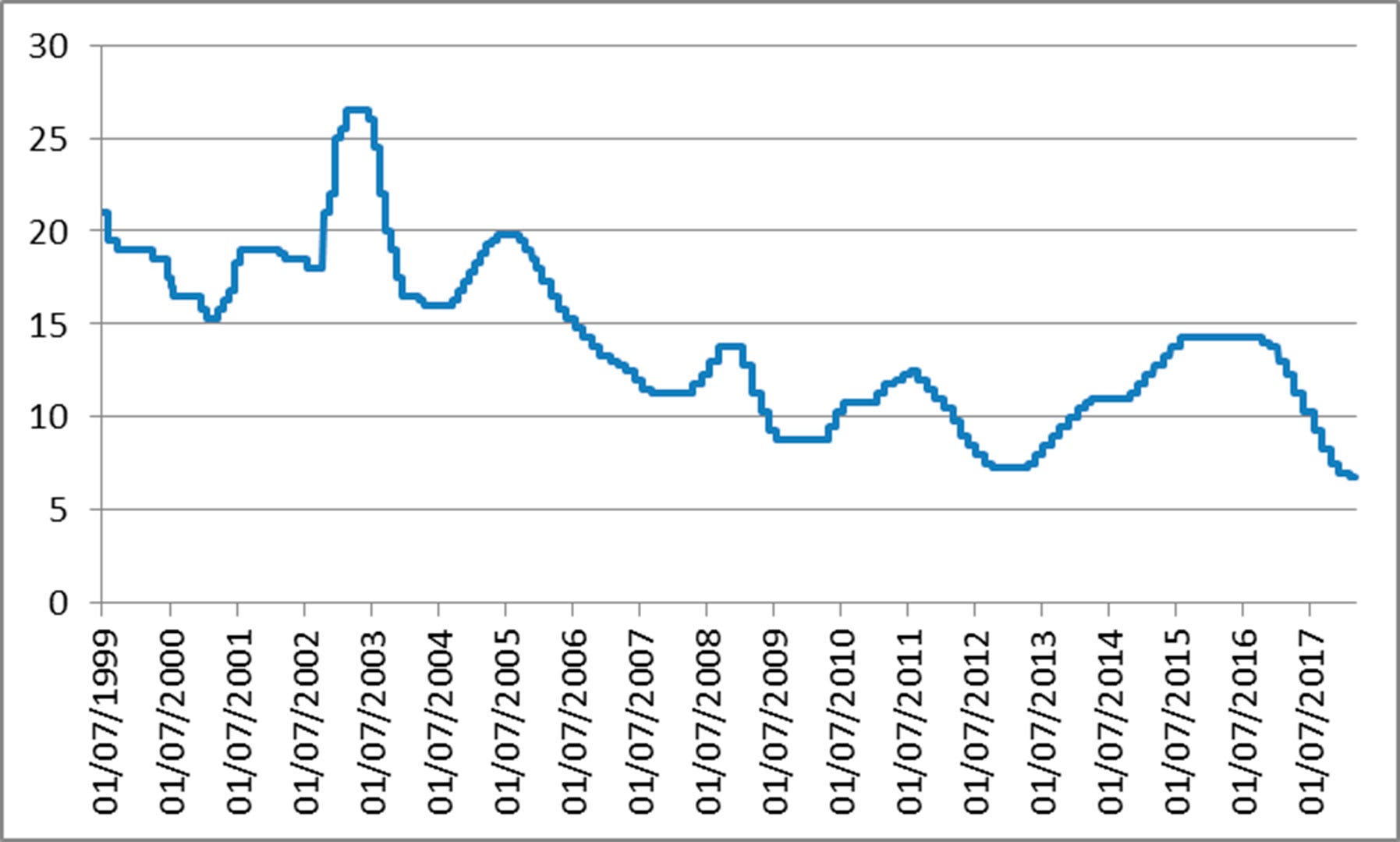

A excessiva rigidez do modelo, no entanto, não impediu uma tendência de redução da taxa de juros ao longo do tempo, mesmo que apresentando ciclos (Gráfico 1). Após a forte elevação em 2002, visando conter a fuga de capitais em um momento de vulnerabilidade da economia brasileira (devido tanto ao aumento da percepção de risco político, quanto principalmente ao aumento do risco fiscal, devido à composição dolarizada da dívida no período), a Selic retorna a um patamar próximo a 15% em valores nominais. Em sequência a outro ciclo de aperto monetário em 2004, a taxa apresentou uma trajetória de queda entre 2005 e meados de 2008, quando é novamente elevada às vésperas da crise internacional, em um movimento isolado em relação ao resto do mundo. Com um novo ciclo de redução da taxa de juros no pós-crise, o Brasil finalmente adentra a casa da taxa nominal de um dígito, momentaneamente elevada em 2010/11 como resposta a pressões inflacionárias. A partir do fim de 2011, no entanto, o Brasil atravessa uma experiência inédita, mantendo a taxa de juros em um dígito por quase dois anos, tendo alcançado a marca de 7,25% até meados de 2013, quando inicia novamente seu movimento de elevação. Esta nova fase de elevação iniciada em 2013 é interrompida em 2015 e revertida só em 2016, com a Selic novamente em patamares próximos a 15%, mesmo após dois anos de profunda recessão. Quando as expectativas de inflação finalmente convergiam para o centro da meta, inicia-se a redução que traz a policy ratebrasileira para os atuais 6,75 a.a.

Gráfico 1: Histórico das metas para a taxa Selic definidas pelo Copom, 1999–2018

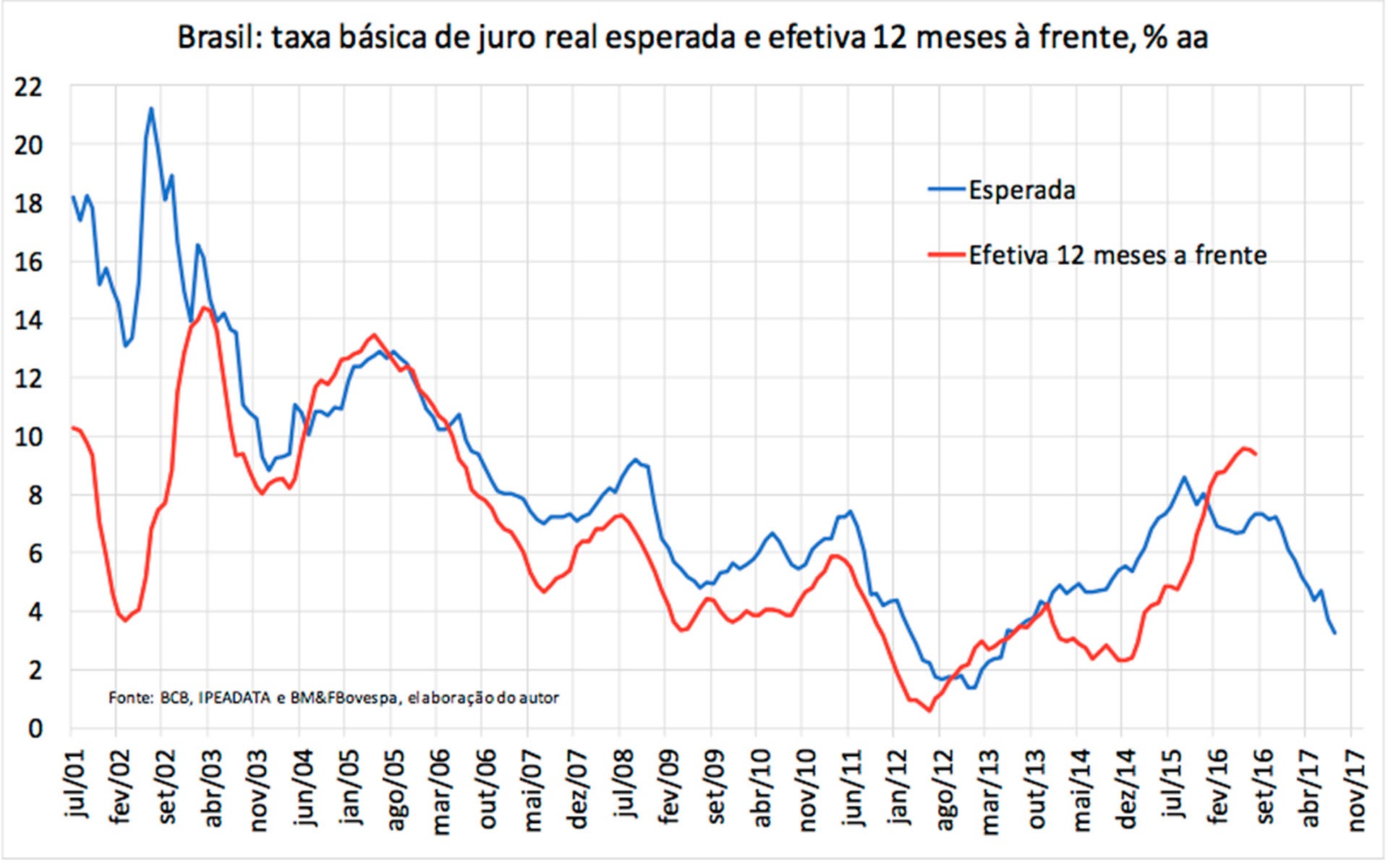

Se a taxa de juros nominal apresentou uma trajetória de redução no período, permeada por elevações em momentos decisivos (como em 2004; 2008 e 2013), a taxa real de juros (descontada a inflação) apresenta um comportamento similar na maior parte do tempo. Porém, como mostra o Gráfico 2, a partir de 2013 passa a haver uma significativa diferença entre dois conceitos para esta variável: a efetiva ou ex-post (que desconta da Selic vigente em cada momento a inflação verificada nos 12 meses anteriores) e a esperada ou ex-ante (que toma como inflação para os 12 meses seguintes as expectativas do mercado em cada momento do tempo). Esse distanciamento é explicado pela rápida elevação da inflação em 2015, provocada por choques de câmbio e preços administrados, e a veloz desinflação a partir de meados de 2016, liderada pela queda no preço dos alimentos (dada as melhores condições climáticas) e dos preços dos serviços, que passaram a desacelerar após quase uma década de resistência acima da média do IPCA.

Gráfico 2: Taxas básicas de juro real ex-ante e ex-post no Brasil, 2001–17

Fonte: Reprodução de apresentação de Nelson Barbosa (Grupo de economia política — Unb)

De todo modo, taxas reais de juros abaixo de 4% a.a. (um patamar minimamente civilizado, ainda mais em meio à maior expansão monetária nas economias centrais que se tem registro) são eventos muito raros na trajetória em tela, observado de maneira permanente só no primeiro governo Dilma.

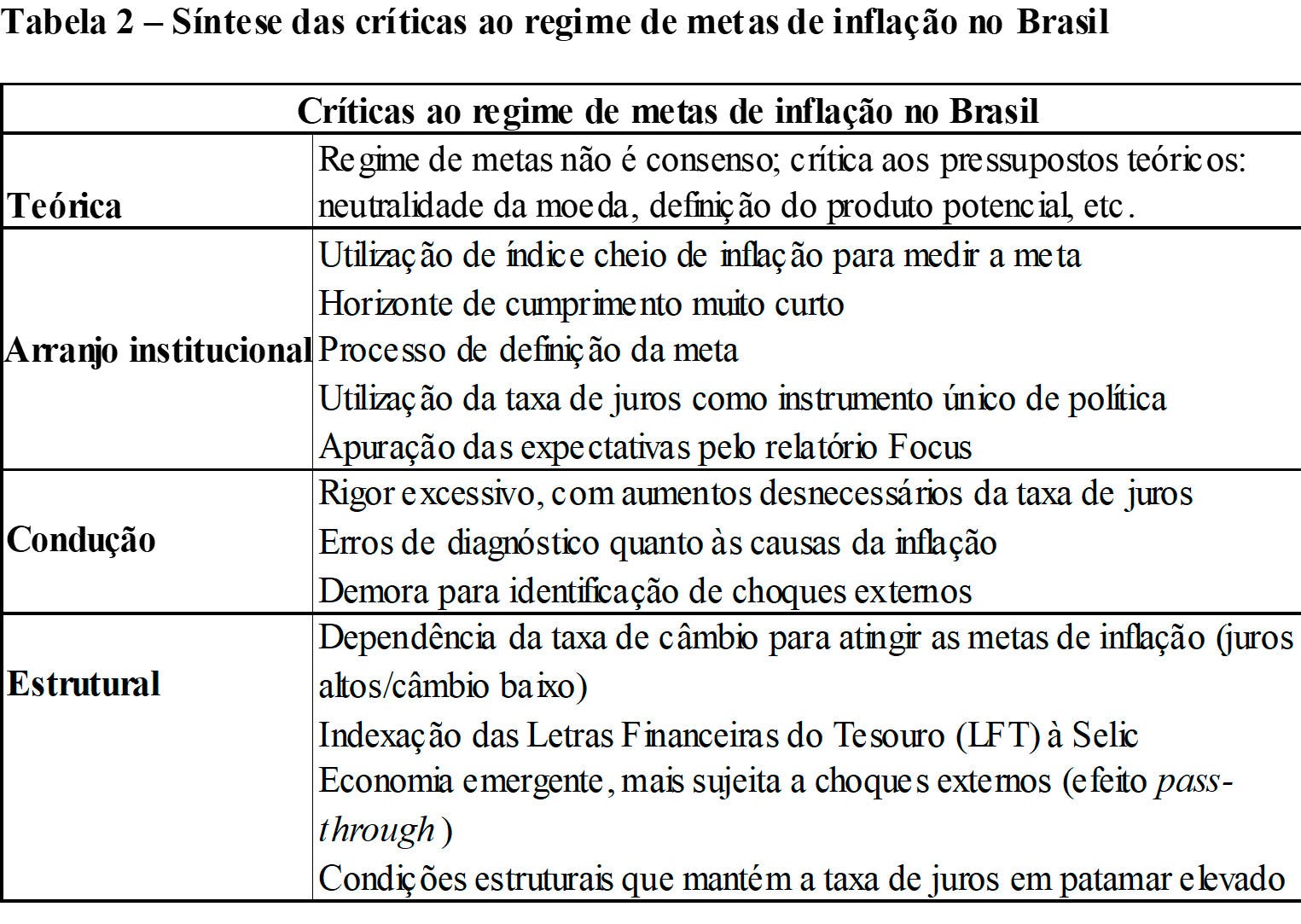

Este viés pró-juros altos no Brasil tem motivado, ao longo de toda a vigência do regime de metas no Brasil, uma série de críticas no debate acadêmico. Sem entrar nos detalhes e nuances de uma resenha desta literatura, importa destacar aqui que tais críticas assumem naturezas diferentes, conforme detalhado na Tabela 2.

Em primeiro lugar, como é derivado teoricamente de uma visão bastante restrita sobre a natureza do processo inflacionário e o papel da moeda em uma economia capitalista, o regime de metas pode ser criticado neste plano mais abstrato, e seu caráter contracionista pode ser vinculado a essas origens. Em alguns casos, a própria existência de regras para a operação da política monetária é criticada, com uma defesa mais ou menos aberta da discricionariedade na sua condução. De outra parte, também pontuam o debate defesas de políticas não monetárias de combate à inflação (como diferentes procedimentos para controles localizados de preços e outras políticas de rendas, negociações setoriais etc.). De todo modo, não parece existir, nas diferentes vertentes da literatura heterodoxa, uma alternativa clara ou consensual para condução da política monetária.

Um outro plano de críticas, que pode ou não compactuar com as relações teóricas macroeconômicas que baseiam o modelo, se refere às definições institucionais específicas que ele assumiu no Brasil e que aqui já foram detalhadas. Para cada um dos pontos específicos de crítica mencionados na segunda linha da tabela, a literatura heterodoxa já apresentou alternativas, como: medidas de núcleo, médias aparadas ou por exclusão de itens mais voláteis; horizonte de 12 meses à frente ou mesmo mais de um ano para perseguir as metas estabelecidas; ampliar a composição do CMN para incluir o poder legislativo ou representantes de trabalhadores e empresários; previsão explícita de uso de outros instrumentos de política monetária, e mesmo de definição de um mandato dual (inflação e crescimento ou emprego) para o BCB; e ampliação do número e da natureza dos agentes consultados na pesquisa Focus (que expressa apenas as visões do mercado financeiro).

Um terceiro nível de críticas, menos fundamental e que aceitaria até a manutenção das definições institucionais vigentes no Brasil, diz respeito à forma muito pouco maleável e equivocada, pró-juros altos, pela qual foi conduzido o regime (principalmente na gestão de Henrique Meirelles à frente do BCB, ao longo dos governos Lula). Um exemplo de ousadia, tempestividade e certa independência em relação aos interesses na manutenção de juros excessivamente altos, mesmo dentro das regras rígidas existentes, seria a gestão de Alexandre Tombini durante boa parte do primeiro governo Dilma, quando a Selic chegou a pisos então históricos.

Por fim, há também, dispersas na literatura, críticas que apontam problemas mais estruturais na forma de atuação da política monetária no Brasil, seja por entender que na prática o controle dos preços acaba sempre sendo feito pela taxa de câmbio, seja por considerar que economias como a brasileira precisam ser menos amarradas a metas muito baixas de inflação (porque mais sujeitas a choques exógenos e seus diversos mecanismos de propagação). Reduzir o grau de abertura financeira e promover alguns tipos de controle de capitais, em particular em momentos de elevada liquidez internacional, podem contribuir para reduzir a volatilidade da taxa de câmbio, reduzindo a necessidade de manter a taxa de juros elevada como mecanismo de controle cambial.

3. Por uma política monetária que apoie o investimento e o crescimento

A relação entre taxa de juros, investimento e crescimento econômico é bastante controversa no debate econômico. O próprio conceito de “juros”, sua função em uma economia de mercado e seus determinantes não encontram uma única posição dentre os economistas. No entanto, parece haver um certo consenso de que, se existe alguma influência da taxa de juros nas decisões de investimento produtivo, a taxa a ser considerada é a taxa de juros real de longo prazo. Além disso, também parece haver razões para acreditar que taxas de juros de curto prazo elevadas e voláteis reduzem os incentivos ao investimento produtivo, uma vez que criam um custo de oportunidade elevado para quem quiser imobilizar seu capital. Neste sentido, uma política monetária mais adequada deveria visar duas questões se quiser auxiliar na ampliação do investimento produtivo:

1. Reduzir o patamar e a volatilidade da Selic

Além do custo fiscal de se manter uma Selic elevada, seu impacto sobre as decisões de investimento é duplo: Em primeiro lugar, a taxa Selic representa um custo de oportunidade para o investimento produtivo, uma vez que parte significativa da riqueza financeira fica “empoçada” no curto prazo, dada a existência de títulos públicos de elevada liquidez que remuneram o portador pela Selic (LFT). Em segundo lugar, uma taxa Selic elevada cria um piso mínimo para o crédito privado de longo prazo, inviabilizando na prática o surgimento de mercados de capital, o crédito de longo prazo e exigindo do BNDES um maior esforço para dar conta da necessidade de financiamento.

Obviamente que a redução da Selic passa necessariamente pelo debate apresentado na seção 2 deste texto, acerca dos mecanismos necessários para conter a inflação, assim como por debates acerca da relação entre diferencial de juros e taxa de câmbio, diretamente ligado ao debate sobre a abertura financeira da economia brasileira. No entanto, parece ter ocorrido uma redução gradual das taxas nominal e real de juros da economia brasileira dos anos 2000 até o momento atual (gráficos 1 e 2), sem graves impactos sobre o processo inflacionário. Acelerar este processo de queda da Selic e estabilizá-la em patamares próximos da média internacional (dada pela paridade descoberta da taxa de juros) deve ser um dos grandes objetivos perseguidos pela política monetária se ela quiser apoiar o aumento do investimento produtivo, a melhoria da situação fiscal do Estado e o desenvolvimento de um mercado de crédito e capitais de longo prazo no Brasil.

2. Reduzir a taxa de juros real de longo prazo

A redução da Selic não pode vir acompanhada por um aumento dos juros longos, caso contrário seus efeitos sobre o investimento serão diminutos. O aumento das taxas longas de juros pode advir tanto de uma maior percepção de risco por parte dos agentes financeiros (que vislumbram um aumento da inflação no futuro), quanto de uma maior preferência pela liquidez, decorrente do aumento das incertezas internas e externas. Com risco e incerteza maiores, os agentes não irão imobilizar seu capital em um investimento produtivo.

A redução das taxas longas depende, portanto, de manter a inflação estabilizada dentro da meta e reduzir a percepção de risco, contribuindo assim para o convencimento dos agentes de que o novo patamar de juros veio para ficar. Aqui é central a interação entre política monetária, política fiscal e política cambial, pois a percepção de risco pode advir de qualquer uma dessas políticas macroeconômicas. Se há um desequilíbrio fiscal ou no setor externo projetado para o longo prazo, com perspectivas de elevação da dívida pública e/ou desvalorização cambial, a taxa longa dificilmente vai ceder, mesmo com a queda da Selic. Ao contrário, se a queda da Selic se der em um cenário onde existem evidentes pressões inflacionárias e onde a possibilidade de desvalorização cambial esteja no horizonte, abre-se um descolamento entre as taxas curtas e as taxas longas, ao menos até alguma das previsões não se concretizar.

Desta forma, a redução da taxa de juros real de longo prazo depende de ao menos três fatores:

a) A estabilização da inflação dentro da meta perseguida pelo governo, mesmo que acima da média internacional;

b) A estabilização ou queda da trajetória dívida/PIB, mesmo que coexistindo com eventuais déficits nominais, desde que financiados adequadamente.

c) A estabilização da taxa de câmbio em patamares competitivos, mesmo que convivendo com eventuais déficits em conta corrente, desde que financiados adequadamente.

Sem estas três condições, é pouco provável que se observe uma redução sustentada da taxa de juros real de longo prazo que possibilite o aumento estrutural da taxa de investimento e do crescimento econômico por ele ocasionado. Para viabilizar estas condições, no entanto, é de fundamental importância reduzir a sensibilidade da economia brasileira aos ciclos de liquidez internacional, que tornam a gestão cambial e, consequentemente, da taxa de juros curta, uma atividade predominantemente dependente da volatilidade internacional. Uma vez amenizada a influência dos ciclos de liquidez externa na taxa de câmbio e juros nacional, o debate sobre formas de manter a inflação dentro da meta (sem se valer da valorização cambial recorrente) deve ser enfrentado, podendo contar com o apoio da política fiscal, regulatória e monetária, se valendo de suas diversas ferramentas de atuação. Por fim, uma vez conquistada certa estabilidade da inflação, câmbio e juros, será finalmente possível avançar na agenda da desindexação da economia, pouco debatida neste texto, mas certamente decisiva tanto para a reprodução dos processos inflacionários, quanto para a própria dinâmica da economia brasileira e a funcionalidade do sistema financeiro.

4. Por um sistema financeiro funcional ao consumo e ao investimento.

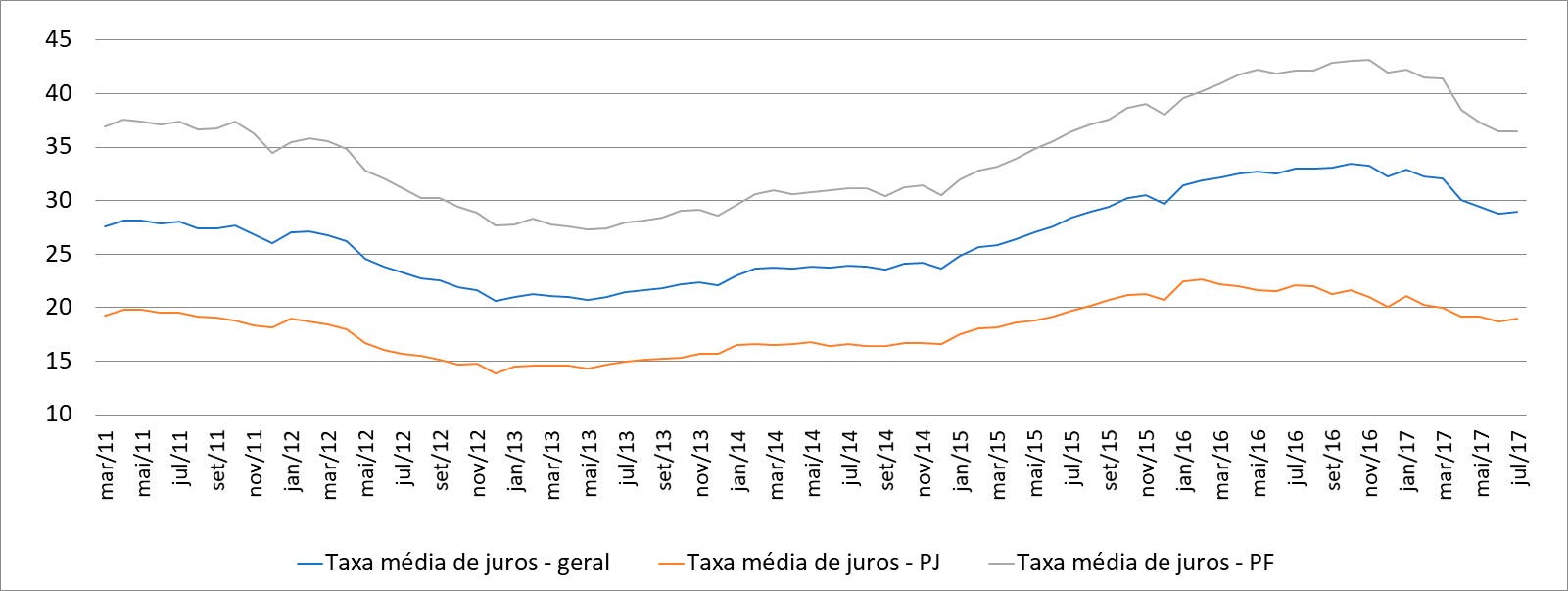

Uma das características marcantes do sistema bancário e financeiro no Brasil é sua disfuncionalidade em relação ao investimento produtivo. Apesar de encontrar formas criativas de manter a riqueza sempre em processo de valorização (ou ao menos repor as perdas inflacionárias, como ocorreu na década de 1980, quando a indexação da economia alcança seu auge), o sistema bancário e financeiro brasileiro nunca se mostrou capaz de ampliar o escopo de financiamento para abarcar projetos de longo prazo, além de ser praticamente inacessível para boa parte da população. Para contornar esses dilemas, o BNDES passou a desempenhar o papel fundamental de financiador do longo prazo e o governo criou mecanismos de barateamento do crédito as famílias, como o crédito consignado e o cadastro positivo. Apesar disso, o custo do crédito na “ponta” segue sendo um dos maiores do mundo (gráfico 3), elevando o comprometimento da renda das famílias com o pagamento de juros, mesmo quando essas famílias tomam dívidas pouco vultosas.

Gráfico 3 — Taxa média de juros das operações de crédito — % a.a.

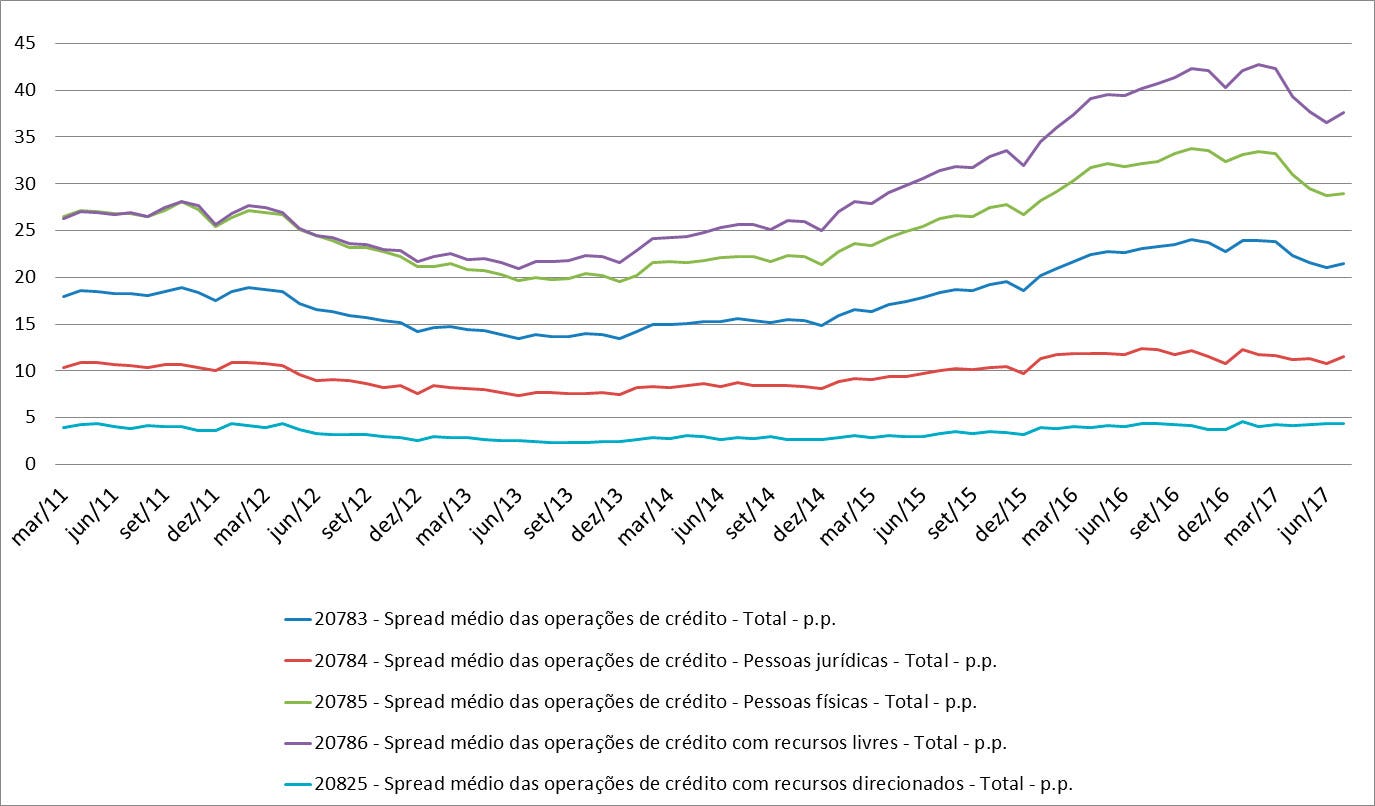

Nos anos 90, havia uma esperança dentre os liberais de que, uma vez realizada a abertura da conta de capitais e do mercado bancário nacional para o capital estrangeiro, a concorrência se encarregaria de reduzir os spreads e trazer as taxas de juros finais para um patamar menor. Mesmo com a entrada de alguns bancos estrangeiros no país (posteriormente comprados pelos gigantes nacionais novamente), os spreads permaneceram elevados e as taxas de juros ao consumidor não convergiram para os patamares internacionais (gráfico 4). Ademais, o mercado de capitais se mostrou incapaz de financiar o longo prazo, tanto por conta da elevada taxa básica de juros (que praticamente inviabiliza a formação de uma curva longa para títulos privados), quanto por questões institucionais do mercado financeiro.

Gráfico 4 — Spread das operações de crédito (p.p) — Brasil, 2011/2017

A recente tentativa de reduzir os spreads bancários se valendo dos bancos públicos teve vida curta, dificultando assim a avaliação de seus reais efeitos. O que é possível se notar é que, uma vez reduzidos os spreads e as taxas de juros destes bancos, eles conquistaram uma fatia crescente do mercado, gerando atritos com os bancos privados. A reversão da trajetória de queda da Selic, conjuntamente a um recuo do governo em sua estratégia de política econômica, decretou a retomada das estratégias “de mercado” dos bancos públicos, que elevaram seus spreads e as taxas aos tomadores finais (inclusive em linhas de crédito direcionado, como o crédito habitacional da Caixa).

Para reverter a atual situação, algumas condições prévias são importantes, como a queda e estabilidade da Selic(discutida na seção 3) e o aumento da concorrência bancária, através de bancos regionais e/ou bancos públicos federais. Ademais, mudanças na estrutura regulatória podem se fazer necessárias, como na área de recuperação de créditos. No geral, a redução das taxas de juros ao consumidor e as empresas dependerá do sucesso da política monetária de reduzir os juros básicos e os juros longos da economia, ao mesmo tempo em que promove o aumento da concorrência bancária e novas formas de financiamento de longo prazo.

O desmonte e descapitalização dos bancos públicos empreendidos recentemente pelo governo Temer vão na contramão desse processo, apostando inteiramente na agenda microeconômica dos bancos privados, que até o momento tem se mostrado incapaz de reduzir os juros finais e promover o financiamento ao investimento.

Conclusões:

Este texto procurou levantar alguns elementos para a reflexão sobre uma das áreas mais debatidas da política econômica de curto prazo no Brasil, que concentrou grande parte das críticas de especialistas (e outros agentes relevantes) mesmo durante todo o período de governos progressistas encerrados com o golpe de 2016. Pensar em alternativas para a condução da política monetária e para as relações gerais entre taxas de juros, custo do financiamento, investimento e crescimento econômico é tarefa incontornável na reflexão sobre propostas para um novo rumo para o Brasil.

Ao mesmo tempo, deve-se levar em conta que a política monetária (assim como as outras frentes de gestão macro — fiscal e cambial) sofrem as restrições e imposições concretas de cada momento específico para o seu exercício, e por si só não representam uma estratégia de desenvolvimento. Em relação a estas restrições, é importante ter em mente que os temas aqui tratados são aqueles em que mais se explicitam os interesses e o poder político/midiático do setor financeiro. Mas não só dele: a defesa de altas remunerações para aplicações financeiras, muitas vezes líquidas e com baixíssimo risco, é cada vez mais disseminada por empresários do setor produtivo e mesmo por camadas médias e trabalhadores organizados.

O “cerco rentista” contra a cruzada do governo Dilma para reduzir a Selic e baixar os spreads bancários foi, neste sentido preciso, uma dramática aula de economia política que não deve ser esquecida. A intolerância manifestada (e reforçada por estes mecanismos apontados) com qualquer tipo e magnitude de aceleração inflacionária, e o peso eleitoral que a inflação baixa tem no cenário político brasileiro, também são parâmetros que uma discussão como a que se propõe aqui não pode ignorar.

Ademais, a vulnerabilidade externa consubstanciada na grande abertura financeira da economia brasileira, se impõe como o primeiro obstáculo a qualquer política de redução dos juros e do curto prazismo que marca a alocação de riqueza no Brasil, uma vez que tanto com câmbio quanto os juros domésticos são desproporcionalmente afetados por mudanças na preferência pela liquidez internacional. É preciso se discutir seriamente medidas que reduzam nossa exposição aos ciclos financeiros internacionais, se valendo das experiências políticas de controle de capitais e regulação financeira existentes mundo afora e que já foram utilizadas com relativo sucesso no Brasil, em particular na regulação do mercado de derivativos cambiais.

Especificamente sobre a gestão da política monetária no Brasil, das informações apresentadas na seção 1e 2 pode-se extrair a seguinte trinca de opções, com potencial decrescente de conflitos, para atender ao objetivo final de reduzir e manter a taxa de juros básica da economia em patamares civilizados:

i) Abandonar formalmente o regime de metas para a inflação (mesmo que não se disponha de uma alternativa definida para substituí-lo);

ii) Apostar no aprimoramento institucional, seguindo as melhores práticas adotadas por outras nações que adotam o regime de metas, reduzindo assim a rigidez que o caracteriza o SMI no Brasil desde seu início, na linha de sugestões de mudanças aqui comentada (núcleos, prazo mais amplo, outra forma de definição das metas, duplo mandato etc.); ou

iii) Manter a institucionalidade, mas apostar em uma gestão mais flexível e adaptada às circunstâncias do Brasil e aos objetivos gerais da política econômica.

O abandono formal do regime de metas deixaria o sistema sem uma “âncora”, gerando grande instabilidade, a não ser que se substitua a taxa de juros por outras medidas eficazes de combate à inflação. Medidas macroprudenciais podem ter uma potência até maior que o aumento de juros (conforme já demonstrado em 2011) sobre a dinâmica do crédito, assim como medidas de incentivo a produtividade no campo (e a retomada de estoques reguladores, quando cabível) podem ajudar a reduzir a instabilidade de alguns preços de alimentos³. No entanto, não parece haver consenso sobre qual deveria ser a âncora do sistema, a não ser uma visão ortodoxa recente a respeito da “teoria fiscal do nível de preços”, que busca substituir os juros por uma âncora fiscal (visão essa questionada ao longo deste texto).

A manutenção da atual institucionalidade, excessivamente rígida e restritiva, que na prática funcionou por um longo período através do canal cambial para manter os preços sob controle, prejudicando assim a competitividade da economia brasileira, também parece inadequada para os fins desejados neste artigo.

A recente tentativa de reduzir os juros mantendo-se a atual institucionalidade do regime de metas empreendida no governo Dilma é uma comprovação empírica dos problemas políticos e institucionais que podem emergir da mera flexibilização da operação da política monetária, sem contar com um aprimoramento da institucionalidade vigente.

Sendo assim, nos parece que a segunda opção, combinada com algumas das medidas alternativas no combate à inflação (citadas acima), seria a mais viável caso queiramos coadunar um aumento da flexibilidade do sistema com uma queda coordenada da volatilidade da inflação, dos juros curtos e dos juros longos. Apesar disso, cabe ressaltar que mesmo estas mudanças institucionais, que mantém o regime de metas, mas com características mais próximas da experiência internacional, deverão enfrentar resistências no curto prazo, cabendo à autoridade monetária uma avaliação criteriosa para promover as mudanças e manter-se firme no sentido da reforma do sistema, não cedendo às pressões rentistas.

Em relação à estrutura do mercado bancário e financeiro, é preciso partir da normalização das taxas de juros para pressionar por um novo cenário para o acesso e custo do crédito. A utilização dos bancos públicos deve ser feita de maneira coordenada com outras medidas de redução do spread bancário, buscando também desenvolver algumas formas de financiamento privado de longo prazo, com debentures de infraestrutura e outros títulos financeiros incentivados.

Por se tratar da área de atuação das forças centrais do sistema capitalista (bancos e instituições financeiras) e pela abertura brasileira ao fluxo de capitais internacional, assim como dada nossa condição de país periférico, sem moeda reserva e dependente dos fluxos externos, a condução da política monetária e das mudanças no sistema financeiro devem ser realizadas com clareza de proposta e de propósitos, sem descuidar da questão inflacionária, mas sem entregar a gestão da moeda aos interesses do mercado financeiro.

Bibliografia:

ARIDA, P. (2005). “Mecanismos compulsórios e mercado de capitais: propostas de política econômica”. In E. L. BACHA e L. C. OLIVEIRA FILHO (Orgs.). Mercado de capitais e crescimento econômico lições internacionais, desafios brasileiros. Rio de Janeiro: Contra Capa.

ARIDA, P., BACHA, E, and LARA-RESENDE, A., (2004) “High interest rates in Brazil: conjectures on the jurisdictional uncertainty” in: Inflation Targeting and Debt: the Case of Brazil:, MIT Press 2005

BARBOSA, F. H. (2005). “O mistério da taxa de juros real”. Conjuntura Econômica, p.13, nov.

BLANCHARD, O. (2003). FISCAL DOMINANCE AND INFLATION TARGETING: LESSONS FROM BRAZIL. NBER WORKING PAPER SERIES, WP 10389. Disponível em http://www.nber.org/papers/w10389.pdf. Acessado: 10/03/2018.

BOGDANSKI, J.; TOMBINI, A.A.; WERLANG, S. R. C. (2010). Implementing inflation targeting in Brazil. Working Paper Series. Banco Central do Brasil. Julho 2010.

BRESSER-PEREIRA, Luiz Carlos; NAKANO, Yoshiaki (2002). Uma Estratégia de Desenvolvimento com Estabilidade. Revista de Economia Política, vol 22, nº 3, Jul./Set. 2002.

CARVALHO, F. C. (2004). “Teoria e política monetárias: uma visão pessoal sobre uma relação difícil”. Econômica, v. 6 (2). pp. 315–34.

CHERNAVSKY, E. (2007). “Sobre a construção da política econômica: uma discussão dos determinantes da taxa real de juros no Brasil”. USP, Dissertação de mestrado.

CIEPLINSKI, André; BRAGA, Julia; SUMMA, Ricardo. Uma avaliação acerca da falha empírica do teorema da paridade descoberta da taxa de juros entre o Real e o Dólar. Econ. soc., Campinas , v. 26, n. 2, p. 401–426, ago. 2017 . Disponível em <http://www.scielo.br/scielo.php?script=sci_arttext&pid=S0104-06182017000200401&lng=pt&nrm=iso>. acessos em 12 mar. 2018. http://dx.doi.org/10.1590/1982-3533.2017v26n2art5.

DOWBOR, L. (2017) A era do capital improdutivo. São Paulo, editora Outras Palavras e Autonomia literária, 320 p.

ERBER, F. (2011). “As convenções de desenvolvimento no Brasil: um ensaio de economia política”. Revista de Economia Política, vol. 31(1), pp. 31–55.

FAHRI, M. (2006) O impacto dos ciclos de liquidez no Brasil: Mercados financeiros, taxa de câmbio, preços e política monetária. Boletim Política Econômica em Foco, n. 7 nov. 2005/abr. 2006. São Paulo, Campinas, IE/UNICAMP. Disponível em http://www3.eco.unicamp.br/cecon/images/arquivos/pesquisa-2003-2006/Secao_V07-PEF.pdf. Acesso: 10/01/2018.

FRANCO, G. “A inflação (a nova) e a política monetária (a velha)”. Veja, p. 105, 02/03.

GONÇALVES, F; HOLLAND, M. and SPACOV, A. (2006) “Can jurisdictional uncertainty and capital controls explain the high level of real interest rates in Brazil? Evidence from panel data” Revista Brasileira de Economia vol 61 no 1 Rio de Janeiro, jan/mar 2007

LARA REZENDE, A. (2011). Juros: equívoco ou jabuticaba? Jornal Valor Econômico.

MODENESI, Andre de Melo; MODENESI, Rui Lyrio. Quinze anos de rigidez monetária no Brasil pós-Plano Real: uma agenda de pesquisa. Rev. Econ. Polit., São Paulo , v. 32, n. 3, p. 389–411, Sept. 2012 . Available from <http://www.scielo.br/scielo.php?script=sci_arttext&pid=S0101-31572012000300003&lng=en&nrm=iso>. access on 08 Mar. 2018. http://dx.doi.org/10.1590/S0101-31572012000300003.

NAKANO, Y. (2005). “O regime monetário, a dívida pública e a alta taxa de juros”. Conjuntura Econômica, pp. 10–2, nov.

TAKAMORI, E.M. Rigidez do Regime de Metas de Inflação no Brasil: um estudo comparativo (2016). Trabalho de Conclusão de Curso; (Graduação em Economia) — Universidade Estadual de Campinas; Orientador: Pedro Linhares Rossi.

Notas

¹ Outras discussões são feitas nesse mesmo enfoque, apontando para o crédito direcionado e a existência do BNDES, que cobra juros abaixo daquele estabelecido pela política monetária e pelo mercado, como mecanismos que reduziriam a potência da política monetária no combate à inflação, obrigando a autoridade monetária a elevar a taxa de juros acima do necessário (Arida, 2005 e Franco, 2005). Por considerarmos esses debates menos centrais do que a hipótese da indexação dos títulos da dívida, não nos alongaremos com essas questões.

² É importante salientar as diferenças entre a visão da baixa eficácia da política monetária e a visão fiscalista. De acordo com Modenesi e Modenesi (2011), “A crença de que o excesso de endividamento e/ou de gastos públicos é responsável pelas altas taxas de juros não deve ser confundida com a tese da baixa eficácia da política monetária. De acordo com esta, a rigidez monetária decorreria de falhas circunscritas aos canais de transmissão da política monetária, independentemente da instância fiscal. Já na concepção fiscalista, mesmo resolvidos todos os problemas que comprometeriam a transmissão da política monetária, a Selic ainda deveria permanecer elevada — seja porque a dívida pública é alta, seja porque o mix monetário-fiscal não é adequado. Ou seja, a flexibilidade ou até mesmo a leniência fiscal é considerada a causa da rigidez monetária.”

³ Certamente o tema da produtividade é central na dinâmica inflacionária no longo prazo, por permitir o aumento da oferta (e as mudanças estruturais necessárias para elevar a produtividade) em linha com a recuperação da demanda. Como consideramos que a produtividade é resultado de uma estratégia de investimento e desenvolvimento, não um ponto de partida, não iremos nos alongar mais em considerações acerca deste tema neste texto.

Faça login para comentar ou Registre-se

Faça login para comentar ou Registre-seVocê pode fazer o Jornal GGN ser cada vez melhor.

Apoie e faça parte desta caminhada para que ele se torne um veículo cada vez mais respeitado e forte.