Determinação da Taxa Básica de Juros Via Algoritmo e a Previsibilidade da Economia V

por Luiz Alberto Melchert de Carvalho e Silva

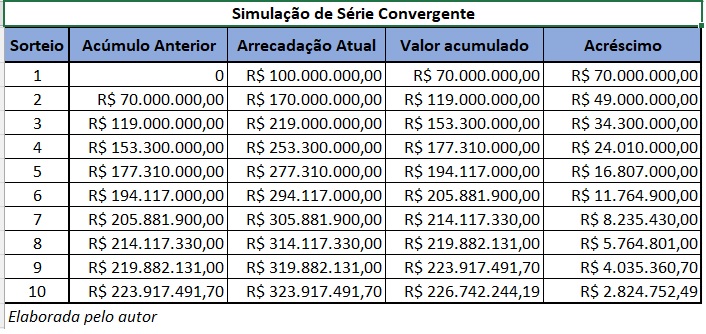

O capítulo anterior começou com uma simplificação acerca de um modelo baseado em Markov. Nela, a simulação de Mega-sena atingia o estado estacionário com um prêmio imutável de R$333.333.333,00, um nível de aposta igualmente fixo em R$100 milhões e uma retenção fixa de R$100 milhões pela Caixa Econômica Federal. Para a Caixa é o melhor negócio do mundo porque ela não investe um tostão e ganha todos os R$100 milhões jogados por sorteio. Este exemplo, no entanto, desconsidera o fato de que os recursos que se podem destinar às novas apostas seja finito. Aliás, tudo é finito na Natureza. Daí os modelos derivados das ideias de Markov serem pouco verossímeis.

A contradição é inerente ao modelo em si. No primeiro sorteio, a Caixa ficou com R$100 milhões; no segundo R$200 milhões, no terceiro, com R$300 milhões e, no quarto, o valor arrecadado pela Caixa terá ultrapassado a expectativa de prêmio, atingindo os R$400 milhões. Em resumo, houve uma transferência de renda do apostador para a Caixa, reduzindo a capacidade de a população manter o jogo no mesmo nível. Claro que essa redução de capacidade pode ser levada em consideração e o valor de equilíbrio pode ser recalculado, porém, para um valor mais baixo, reduzindo, simultaneamente, a aposta de equilíbrio e a arrecadação da Caixa.

Aí entra um agravante, a Caixa vive de vender dinheiro e o vai oferecer a juros para os jogadores para eles manterem o nível de apostas, consequentemente, a arrecadação. O apostador, por sua vez, vê sua capacidade de pagamento diminuir por conta dos juros que passou a pagar. Eles torna um devedor cada vez mais arriscado e a Caixa, para se proteger, cobra juros cada vez mais altos, promovendo uma bola de neve catastrófica.

Transponhamos esse raciocínio para a economia Brasileira. Os R$333,33 milhões são o estoque da dívida, e os R$100 milhões correspondem aos juros determinados pelo Banco Central. Esses juros são abatidos da arrecadação com impostos e pagos aos credores, que são os adquirentes dos títulos públicos. Então, esse dinheiro sai dos impostos pagos por toda a população e se concentram cumulativamente nas mãos do mercado financeiro que, como no exemplo da Mega-sena, tornam se recursos a serem vendidos para o apostador que, na realidade, é a população como um todo.

Esse excesso de disponibilidade nas mãos do mercado financeiro induz o endividamento da população, começando pelo crédito consignado, cujos recursos se destinam ao consumo imediato e não ao investimento das famílias. Trata-se do crédito mais cruel, pois ele é isento de risco e os recursos provêm dos juros pagos sobre a dívida pública, impactando a capacidade pagadora dos mutuários, consequentemente sua capacidade de consumo, levando-o a endividar-se ainda mais com juros cada vez mais elevados. Como os tributos incidem justamente sobre o consumo, a arrecadação pública também cai, deixando o equilíbrio geral mais longe de uma meta e mais perto de uma utopia.

Ocorre que o Governo sempre paga e o público nem tanto. Fora dos empréstimos consignados, existe um risco a ser compensado pela taxa de juros de varejo, cuja diferença em relação aos juros recebidos chama-se spread.

Assim, o mercado financeiro, além de ficar com uma parcela crescente da arrecadação de impostos, impondo a venda dos ativos públicos na bacia das almas, vai avançando sobre a capacidade de consumo da população que, graças a uma oferta irresponsável de recursos, parcela desde ração para cães até as idas ao salão de beleza.

E onde fica o equilíbrio geral nesse cenário? Provavelmente, na imaginação de acadêmicos cuja distância do mundo real os impede de ver que dar o poder de impor juros ao Estado é, mais que tudo, decretar o seu fim. Sob o ponto de vista de Max Weber, é retirar o monopólio da violência do Estado e entrega-lo ao mercado financeiro.

O Banco Central passou de um agente de estabilização a um algoz a mando do mercado financeiro. Na medida em que ele perca o poder de impor juros ao Estado, ele terá de usar outros mecanismos de controle monetário, o que será o assunto da próxima matéria.

Luiz Alberto Melchert de Carvalho e Silva é economista, estudou o mestrado na PUC, pós graduou-se em Economia Internacional na International Afairs da Columbia University e é doutor em História Econômica pela Universidade de São Paulo. Depois de aposentado como professor universitário, atua como coordenador do NAPP Economia da Fundação Perseu Abramo, como colaborador em diversas publicações, além de manter-se como consultor em agronegócios. Foi reconhecido como ativista pelos direitos da pessoa com deficiência ao participar do GT de Direitos Humanos no governo de transição. É pré candidato a vereador em São Paulo pelo PT. https://doarpara.com.br/prof-luiz-alberto

O texto não representa necessariamente a opinião do Jornal GGN. Concorda ou tem ponto de vista diferente? Mande seu artigo para [email protected]. O artigo será publicado se atender aos critérios do Jornal GGN.

“Democracia é coisa frágil. Defendê-la requer um jornalismo corajoso e contundente. Junte-se a nós: www.catarse.me/jornalggn “

Deixe um comentário