Riqueza que empobrece: o padrão oculto dos minerais críticos no século XXI

Do estanho boliviano ao coltan do Congo – e o que isso revela sobre o Brasil

por Celso P. de Melo

| “Os países não são pobres porque lhes faltam recursos, mas porque não controlam o uso que se faz deles.” – Adaptação de Raúl Prebisch |

O mundo voltou ao subsolo – mas não da forma que parece

Os minerais que sustentam a economia digital – lítio, cobalto, grafite, terras raras – vêm, em grande parte, de países que permanecem pobres. Não se trata de coincidência. Trata-se de um padrão histórico persistente, que atravessa o século XX e se projeta, agora, com força ampliada, no século XXI.

O que mudou não foi a lógica. Mudou a escala.

Hoje, não basta possuir o recurso. É preciso controlar o que vem depois.

Do estanho na Bolívia ao coltan na República Democrática do Congo, passando pelos diamantes da África do Sul, a história revela uma regularidade desconfortável: a geologia se concentra no Sul global, enquanto o valor econômico se forma em outro lugar. A literatura clássica sobre a chamada “maldição dos recursos” já apontava esse fenômeno, associando economias baseadas em commodities a baixa diversificação produtiva, maior volatilidade e fragilidade institucional [1-3].

Mas talvez seja necessário reformular o problema.

Não se trata apenas de uma “maldição”. Trata-se de uma estrutura.

A geografia dos recursos – e a geografia do poder

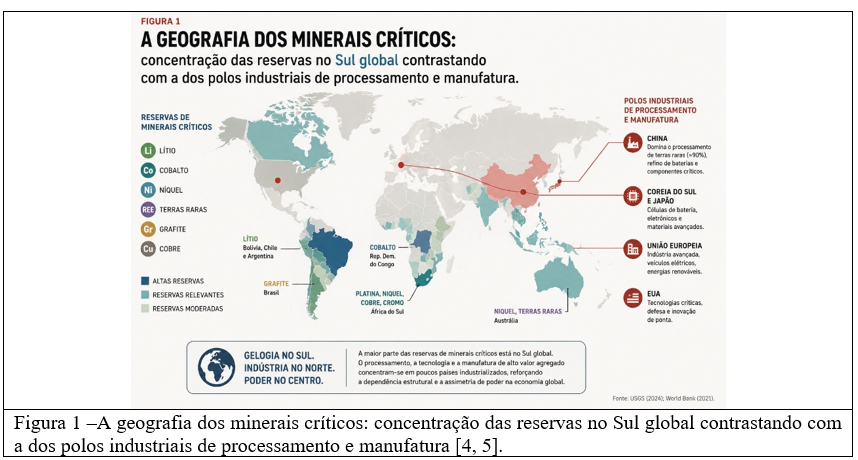

A distribuição global dos minerais críticos é profundamente desigual (Fig. 1). América do Sul, África e partes da Ásia concentram reservas estratégicas que hoje sustentam a transição energética e a economia digital. No entanto, o domínio do processamento, da química fina e da manufatura de alto valor agregado permanece concentrado em poucos polos industriais, com destaque para a China [4].

A figura mostra a distribuição desigual dos principais minerais críticos, evidenciando a concentração de recursos em países da América do Sul, África e partes da Ásia, enquanto os centros de processamento e industrialização permanecem concentrados em poucos países, especialmente na Ásia.

Essa dissociação entre geologia e poder econômico não é acidental. Ela constitui uma arquitetura funcional do sistema global. Como argumentam Hausmann e Hidalgo [6], o desenvolvimento econômico depende da capacidade de dominar estruturas produtivas complexas – e não apenas de explorar recursos naturais.

Recursos, por si só, não produzem complexidade.

Onde o valor realmente se forma

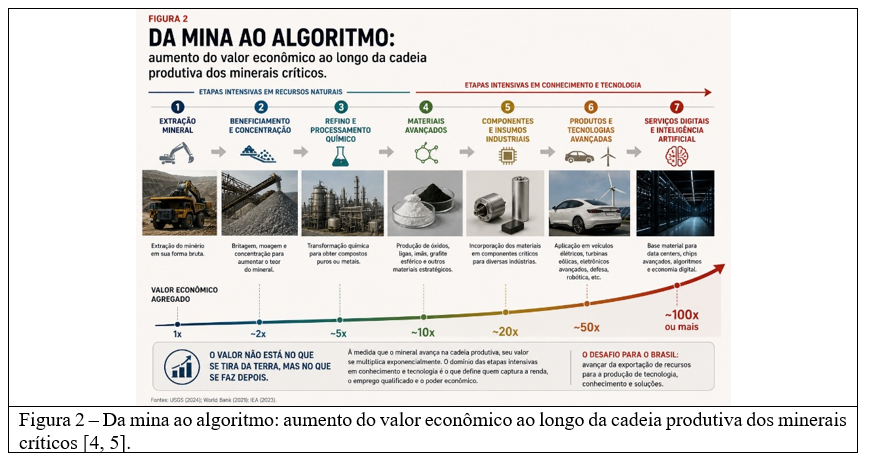

Se a geografia dos recursos revela a desigualdade, a cadeia de valor explica seu funcionamento (Fig. 2).

A figura ilustra a progressão da cadeia de valor, desde a extração mineral até sua incorporação em tecnologias avançadas, destacando o crescimento exponencial do valor agregado nas etapas finais.

A trajetória de um mineral crítico é longa. Começa na extração, passa pelo refino, avança para o processamento químico, segue para a manufatura e culmina na incorporação em tecnologias complexas.

Em cada etapa, o valor se multiplica.

Mas não se distribui.

Como mostram os estudos sobre Cadeias Globais de Valor, a captura de renda tende a concentrar-se nos segmentos que controlam tecnologia, design, logística e acesso aos mercados, e não necessariamente naqueles que fornecem as matérias-primas [7].

A maior parte dos países ricos em recursos permanece concentrada nos primeiros elos dessa cadeia. O Congo extrai cobalto, a Bolívia explora lítio e o Brasil exporta grafite e outros insumos. Já o refino e o processamento – etapas intensivas em conhecimento – concentram-se fora desses países, especialmente na Ásia [4, 5].

O resultado é uma assimetria persistente: países produtores capturam pouco valor, enquanto países industriais capturam a maior fração da renda.

E, com ela, o poder.

A história não começou agora

Esse padrão não é novo. Ele apenas se atualiza.

No início do século XX, a Bolívia respondia por cerca de 40% da produção mundial de estanho. Ainda assim, permaneceu pobre. O controle da cadeia – financiamento, refino e mercado – estava fora do país. O minério saía; o valor não ficava.

No Congo, a riqueza mineral esteve no centro de conflitos geopolíticos, intervenções externas e disputas de poder. O assassinato de Patrice Lumumba não pode ser explicado exclusivamente por minerais, mas estes contribuíram decisivamente para a importância estratégica do país.

Na África do Sul, os diamantes impulsionaram o crescimento econômico, mas dentro de um sistema profundamente desigual, estruturado por políticas raciais e por uma integração vertical controlada por empresas como a De Beers, sob a liderança de Cecil Rhodes.

Três países, três trajetórias distintas – e um padrão comum.

A exploração mineral pode gerar riqueza.

Mas não necessariamente desenvolvimento.

O Brasil não é um observador externo dessa história. Em diferentes momentos de sua trajetória, também experimentou a condição de fornecedor de recursos estratégicos para centros industriais localizados fora de suas fronteiras.

O Brasil já viveu essa história

O Brasil também possui sua própria versão desse padrão histórico – embora ela raramente apareça no debate contemporâneo sobre minerais críticos.

Durante a Segunda Guerra Mundial e no início da Guerra Fria, o manganês da Serra do Navio, no Amapá, tornou-se estratégico para a siderurgia norte-americana. O minério era essencial para as ligas metálicas utilizadas em blindagens, a infraestrutura ferroviária e a indústria pesada. Em meio à reorganização geopolítica do pós-guerra, as jazidas amazônicas passaram a integrar diretamente o abastecimento industrial dos Estados Unidos.

A exploração foi conduzida pela ICOMI, posteriormente associada à gigante norte-americana Bethlehem Steel. O projeto criou uma das experiências mais emblemáticas de enclave mineral da história brasileira: ferrovia, porto, vila operária planejada e uma infraestrutura regional inteiramente organizada em torno da exportação de manganês bruto.

Durante algum tempo, Serra do Navio foi apresentada como símbolo de modernização amazônica. Mas o padrão estrutural permaneceu intacto. O minério saía do Amapá; o processamento de maior valor agregado permanecia no exterior.

Décadas depois, com o declínio das jazidas e o encerramento das operações, ficaram os passivos ambientais, a fragilidade econômica regional e a percepção de que a riqueza mineral havia produzido modernização localizada – mas não transformação estrutural.

A história da Serra do Navio antecipa, de maneira impressionante, os dilemas contemporâneos do lítio, das terras raras e dos minerais críticos. Ela mostra que possuir recursos estratégicos nunca foi suficiente. O verdadeiro centro da disputa sempre esteve no controle da cadeia.

A nova corrida – com lógica antiga

A transição energética e a digitalização ampliaram a demanda por minerais críticos, criando uma nova corrida global por recursos. Veículos elétricos, turbinas eólicas, redes digitais e sistemas de defesa dependem de cadeias materiais complexas.

Mas essa nova fase não rompe com o passado.

Ela o reorganiza.

A dependência deixa de ser predominantemente energética e passa a ser também material.

Quem controla a transformação desses materiais controla parte significativa da economia do século XXI.

O Brasil: abundância sem estratégia

O Brasil ocupa uma posição singular. Possui uma das bases minerais mais diversificadas do mundo, incluindo reservas relevantes de terras raras, grafite, níquel e bauxita. Ainda assim, sua inserção na cadeia global permanece limitada.

O país exporta matéria-prima, participa parcialmente da indústria intermediária e tem presença reduzida nos segmentos de maior valor agregado.

Não se trata de ausência de recursos.

Trata-se de ausência de integração.

A mineração, a indústria e a política tecnológica operam, em grande medida, de forma desconectada. O resultado é um país com enorme potencial – e baixa captura de valor.

A exceção que ilumina o problema: o nióbio

Há, no entanto, um caso que foge ao padrão.

O Brasil domina o ciclo global do nióbio, concentrando cerca de 80–90% da produção mundial e mantendo controle significativo sobre sua cadeia produtiva. Empresas como a CBMM estruturaram um modelo integrado que combina extração, processamento e inserção em mercados globais.

Esse domínio permitiu maior captura de valor e estabilidade estratégica.

Mais importante: mostra que outro caminho é possível.

Mas também revela algo crucial.

Se foi possível no nióbio, por que não em outros minerais?

Os custos que ficam – e os ganhos que saem

A cadeia dos minerais críticos não distribui apenas valor. Distribui também custos (Fig. 3).

A extração mineral implica desmatamento, contaminação hídrica, geração de rejeitos e degradação territorial. O refino químico pode produzir resíduos altamente tóxicos. Já o descarte final de baterias e eletrônicos cria novos passivos ambientais, frequentemente transferidos para países com menor capacidade regulatória [8].

A figura evidencia como os impactos ambientais se concentram nas etapas iniciais da cadeia (extração e refino), enquanto o valor econômico se concentra nas etapas finais, criando uma dissociação estrutural entre custo e benefício.

O padrão é inequívoco.

Os países produtores concentram os impactos ambientais e sociais.

Os países industriais concentram os benefícios econômicos.

Não se trata apenas de desigualdade econômica.

Trata-se de uma divisão internacional dos impactos.

Esse padrão não é apenas histórico. Ele está em curso. A expansão da mineração ilegal de minerais críticos sob a floresta amazônica, inclusive em territórios indígenas, evidencia como a pressão global por esses insumos se traduz, localmente, em degradação ambiental e conflito social [7].

Entre a geologia e a política

A experiência internacional mostra que o destino dos recursos não é determinado apenas pela geologia. A Indonésia, por exemplo, alterou significativamente sua posição na cadeia global de baterias ao restringir a exportação de minério bruto de níquel e exigir seu processamento doméstico. A medida atraiu investimentos industriais, ampliou a capacidade de refino e permitiu ao país capturar uma parcela maior do valor gerado por seus recursos minerais.

Botswana oferece uma lição diferente, mas igualmente relevante. Embora sua economia continue fortemente dependente dos diamantes, o país conseguiu converter parte dessa riqueza em infraestrutura, educação e instituições relativamente estáveis. Em parceria com a De Beers, o governo ampliou progressivamente sua participação na comercialização e no beneficiamento dos diamantes, aumentando a parcela da renda mineral retida no país. O caso mostra que recursos naturais não conduzem inevitavelmente à dependência: quando combinados com instituições sólidas, planejamento de longo prazo e estratégias de captura de valor, podem contribuir para processos mais amplos de desenvolvimento.

Esses exemplos indicam que há margem de escolha. A abundância de recursos cria oportunidades, mas os resultados dependem das instituições, das políticas adotadas e da capacidade de avançar ao longo da cadeia de valor.Esses exemplos mostram que há margem de escolha.

Mas ela não é automática.

O padrão – e a encruzilhada

O sistema global dos minerais críticos organiza-se em torno de uma assimetria persistente: a extração concentra-se, em grande medida, no Sul global; o processamento, a tecnologia e a captura de valor permanecem concentrados em poucos países; e os impactos ambientais e sociais recaem desproporcionalmente sobre os territórios produtores.

Essa estrutura não é transitória.

Ela é funcional.

E, justamente por isso, tende a se reproduzir.

O subsolo não decide o futuro

O mundo voltou ao subsolo. Mas o subsolo não determina o destino.

Os minerais críticos podem sustentar um novo ciclo de dependência ou servir como base para transformação estrutural. A diferença não está na geologia, mas na capacidade de organizar a cadeia de valor, desenvolver tecnologia, capturar renda e transformar recursos naturais em capacidades produtivas.

O subsolo pode ser abundante.

Mas, sem estratégia, ele não produz desenvolvimento.

Apenas repete a história.

O Brasil discute, neste momento, um novo marco legal para os minerais críticos. A questão não é se esses recursos serão explorados – isso já está dado. A questão é outra: se continuaremos exportando riqueza para importar poder ou se, pela primeira vez, tentaremos construir ambos dentro de casa.

No próximo artigo, examinaremos o novo marco legal dos minerais críticos e discutiremos se ele representa uma ruptura com esse padrão histórico – ou apenas sua atualização sob novas formas.

Bibliografia

1. Auty, R.M., Resource-based Industrialization: Sowing the Oil in Eight Developing Countries. 1990, Oxford: Clarendon Press. ISBN: 9780198287747.

2. Davis, G.A. e J.E. Tilton, The Resource Curse. Natural Resources Forum, 2005. 29(3): p. 233–242.

3. Sachs, J.D. e A.M. Warner, Natural Resource Abundance and Economic Growth, in NBER Working Paper. 1995, National Bureau of Economic Research: Cambridge, MA.

4. United States Geological Survey, Mineral Commodity Summaries 2024. 2024, USGS: Reston. https://www.usgs.gov/centers/nmic.

5. World Bank, The Changing Wealth of Nations 2021: Managing Assets for the Future. 2021, World Bank: Washington, DC.

6. Hausmann, R. and C.A. Hidalgo, The Atlas of Economic Complexity. 2014, Cambridge: MIT Press.

7. Gereffi, G., Global Value Chains and Development: Redefining the Contours of 21st Century Capitalism. 2018, Cambridge: Cambridge University Press. ISBN 9781108471942.

8. Food and Agriculture Organization, The State of the World’s Land and Water Resources for Food and Agriculture 2023. 2023, FAO: Rome. https://www.fao.org/land-water/solaw2023.

Celso Pinto de Melo – Professor Titular Aposentado da UFPE, Pesquisador 1A do CNPq e membro da Academia Brasileira de Ciências.

O texto não representa necessariamente a opinião do Jornal GGN. Concorda ou tem ponto de vista diferente? Mande seu artigo para [email protected]. O artigo será publicado se atender aos critérios do Jornal GGN.

“Democracia é coisa frágil. Defendê-la requer um jornalismo corajoso e contundente. Junte-se a nós: https://www.catarse.me/JORNALGGN “

Deixe um comentário