Enviado por Ronaldo Bicalho

A crise atual do setor elétrico foi diligentemente construída ao longo do tempo. Entender essa sucessão de decisões equivocadas que nos trouxe até aqui é fundamental para reconhecer a natureza estrutural dessa crise, os enormes desafios que ela coloca e a absoluta inadequação das propostas governamentais colocadas na mesa para resolvê-la.

Roberto Pereira D’Araujo, do Instituto Ilumina, preparou uma série de artigos que conta essa verdadeira saga de falsas promessas, tolices arrogantes e mimetismos provincianos.

Neste quarto capítulo, discute-se como o modelo mercantil implementado a partir dos anos 1990s deu um calote nas hidráulicas, que geraram acima da sua garantia, “venderam” esse “extra” de energia por quase nada no mercado livre, e, agora, com enormes déficits, precisam comprar energia cara das térmicas.

A crise do setor elétrico brasileiro: a marcha da insensatez 4

por Roberto Pereira D’Araujo

O calote nas hidráulicas

Entendido que o PLD (referência no mercado) praticamente repete o CMO (custo marginal de operação) definido pelo operador e que tem um viés de preços baixos, vejam que o mundo real não desmentiu a característica técnica.

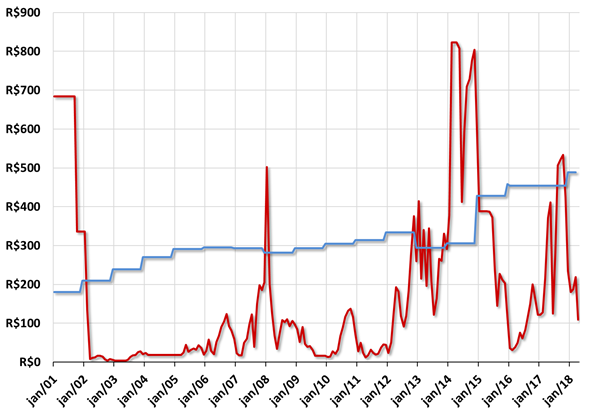

O gráfico abaixo mostra os valores assumidos pelo PLD desde 2001 na curva vermelha. Para se ter uma referência, a curva azul é o valor médio do MWh para o setor residencial (só a energia).

Evolução do PLD (R$/MWh) e o preço do MWh para o setor residencial.

Como se pode constatar, depois do racionamento, de 2003 até o final de 2012, o PLD esteve muito abaixo do preço para o residencial. A exceção foi o pico do final de 2008 causado pela ameaça de corte do gás da Bolívia. Nesta elevação de preços também foram registrados problemas entre comercializadoras e consumidores, uma vez que o padrão de liquidação era o de curto prazo sem previsão de mudanças bruscas.

Na realidade os certificados comercializados não eram de uma usina específica, mas de um conjunto diversificado de “sobras” de certificado, a maioria de térmicas, que podiam liquidar pelo PLD baixo, podendo repassar esse direito por PLD + x%, ainda um valor muito abaixo do preço do residencial. Evidentemente, em 2008, a súbita elevação de PLD pegou comercializadoras de surpresa, pois estavam liquidando certificados na base mensal.

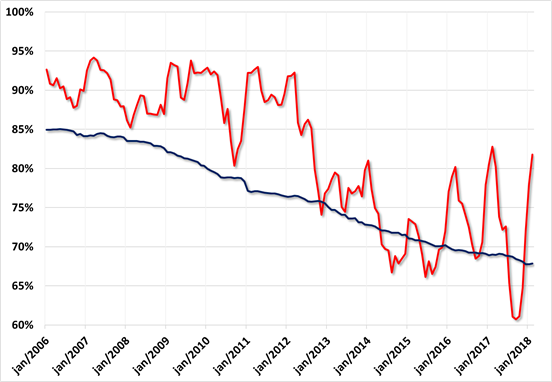

A origem desse viés de preço baixo também pode ser visualizada no gráfico seguinte, onde se pode ver a participação percentual das hidráulicas na capacidade instalada (curva preta) e na geração de energia (curva vermelha).

Participação das hidráulicas na capacidade instalada e na geração de energia.

Como se pode perceber, de 2006 até o final de 2012, as hidráulicas sempre geraram muito acima da sua participação na capacidade instalada, em média 90% das necessidades de consumo de todo o sistema. Isso significa que, durante todo esse tempo, elas geraram no lugar de usinas térmicas, uma decisão coerente em termos de custo. Mas, sob o modelo vigente, o resultado foi um PLD muito reduzido que foi “capturado” apenas no mercado livre. É de se notar que, mesmo em 2012, representando 75% da capacidade, as hidráulicas geraram quase 95% das necessidades energéticas (!).

Mesmo um leigo, analisando as figuras anteriores, indagaria se a política de operação adotada não teria sido um “abuso” da capacidade de gerar energia das hidráulicas. Como vamos mostrar, isso é verdade, mas baseado numa intrincada mudança estrutural que, ironicamente, leva a essa situação, induzindo inclusive esse diagnóstico.

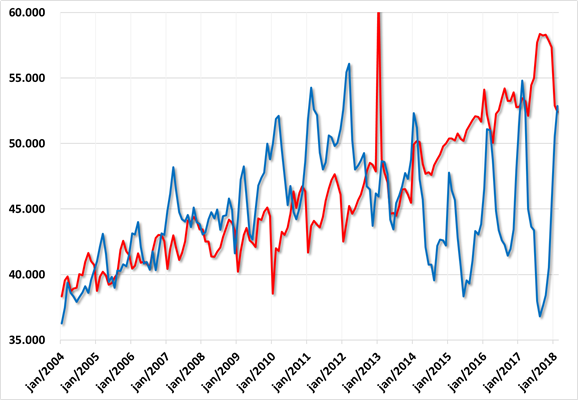

A figura abaixo, que mostra a geração e a garantia física associada às hidráulicas, reforça essa percepção e mostra o outro lado da moeda dos preços altos depois de 2013.

Geração (azul) e garantia física (vermelho) de todas as hidráulicas do sistema em MW médios.

Como se pode constatar, tudo se passou como se as hidráulicas tivessem “levado um calote” do modelo, pois geraram acima da sua garantia, “venderam” esse “extra” de energia por quase nada, e, agora, com enormes déficits, precisam comprar energia cara das térmicas.

Esse déficit de geração tem um nome em inglês Generating Scaling Factor (GSF) estando associado a um “risco hidrológico”. Atualmente é um dos conflitos totalmente previsíveis que irá despencar na conta de luz dos consumidores. (…) clique aqui para continuar lendo o texto no site do Instituto Ilumina.

Comentários fechados.