O Trabalho: Capital Acumulado com Gestão do Dinheiro

por Fernando Nogueira da Costa

No estudo do caso brasileiro, realizado no capítulo central do livro Fernando Nogueira da Costa. O Trabalho: Capital Acumulado (Blog Cidadania & Cultura; julho 2020), busquei dimensionar a chamada “classe média”, tratada como um rótulo impreciso ou demasiadamente largo em termos de renda, riqueza e Éthos cultural e político-ideológico. Analisei como o recente crash na riqueza financeira, seja em renda variável, seja em renda fixa, afetou as Finanças Pessoais dos distintos segmentos de clientes bancários. Optei pela estratificação social dos rendimentos e patrimônio líquido em castas de natureza ocupacional para a entender – e a medir nessas dimensões.

Essa investigação da riqueza financeira instigou-me a compará-la com outros ativos, ou seja, outras formas de manutenção de estoques de riqueza, em especial, a imobiliária. O Trabalho pode ser Capital Acumulado também neles.

Comprovei a hipótese de a “pejotização” favorecer o enriquecimento pelo aumento dos fluxos de renda recebida. Em todas as faixas de salários mínimos mensais, na série temporal (2015-2018), houve aumento dos percentuais de “pejotizados” em faixas superiores, indicando a mobilidade social proporcionada por esse instrumento, cuja finalidade principal é cortar os encargos trabalhistas pagos pelas empresas.

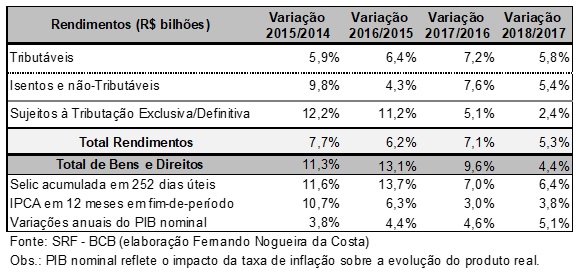

Revelei com dados das DIRPF o “segredo do negócio” para enriquecimento na economia brasileira. Aliás, é como acontece na economia norte-americana. Os contribuintes acumulam uma riqueza significativa ao minimizar seus rendimentos tributáveis e maximizar seus rendimentos tributáveis exclusiva ou definitivamente na fonte e os isentos e não tributáveis, especialmente estes últimos. Preferencialmente, evitam converter estoque de riqueza em renda, pelo resgate ser tributável, e optam sempre por isenções fiscais.

Obtive também a comprovação empírica de minha hipótese, levantada no Prefácio desse livro: a renda mensal agregada de O Trabalho supera os rendimentos anuais somados de O Capital Financeiro. No entanto, este é um resultado sistêmico. É necessário aprender com os indivíduos mais ricos: eles recebem muito menos renda salarial em relação aos rendimentos de juros. Por isso mesmo eles são ricaços!

Os “remediados” (abaixo de 30 salários mínimos) têm, em média, apenas 12% de seus rendimentos isentos por serem lucros e dividendos recebidos. Quanto mais pobre, maior peso está na parcela isenta de aposentadoria de maior de 65 anos.

Os “milionários”, disparadamente, têm a maior participação (em média 44%) dos rendimentos isentos nos lucros e dividendos recebidos. Em seguida, de acordo com a transição para faixas mais ricas, aumenta a participação de transferências patrimoniais por doações e heranças. No topo da pirâmide, essa preservação da riqueza na família atinge 28%. A parcela isenta de aposentadoria de maior de 65 anos tem menor importância para os ricaços.

Quanto ao estoque de riqueza per capita de cada casta de natureza ocupacional, revelei a disparidade da riqueza dos capitalistas rentistas, seguido (menos da metade da média per capita) pelos proprietários de empresa. Sua média é de menor valor por ser diluída por muitos declarantes relativamente pobres em relação aos demais membros de sua casta dos mercadores.

Os percentuais dos declarantes PF, classificados em castas de natureza ocupacional, variaram de 2015 a 2018 mais no sentido de aumento relativo dos inativos (de 19,6% para 21,6%) e dos trabalhadores (de 33,8% para 35,3%), caindo em proporção os mercadores (de 18,4% para 16,6%) e os sábios (de 8,2% para 7,1%). As castas dos governantes (17,2%) e militares (2,4%) permaneceram relativamente estáveis em número dos declarantes (DIRPF AC 2015-2018).

Em comparação de percentuais de rendimentos totais, as castas tiveram uma notável estabilidade na participação agregada de cada qual. As flutuações foram diminutas e sem tendência definida. Pela ordem hierárquica: trabalhadores 30%, mercadores 24%, inativos 19%, governantes 18%, sábios 7%, militares 2%. Percebe-se a extração de valor adicionado dos trabalhadores pelos mercadores na relação % de quantidade e de renda.

Os “párias” brasileiros são quantificados por exclusão: aqueles sem renda suficiente para tributada diretamente. Não são declarantes de imposto de renda por não terem um rendimento anual, em 2019, inferior a R$ 28.559,70. Correspondia a um rendimento médio mensal abaixo de R$ 2.380,00. Esta renda do trabalho é a média da população ocupada brasileira – e se situa no decil [70%-80%] na hierarquia dos rendimentos.

Em 2018, os ocupados foram estimados em 91,6 milhões. Todos os declarantes, arbitrariamente classificados como membros das “castas” brasileiras, eram 1/3 deles. Excluindo a “casta dos inativos” (6,5 milhões ou 22% do total de declarantes em 2018), eram 23,7 milhões ou 26% dos ocupados. Os declarantes na força do trabalho total (169,4 milhões com 14 anos ou mais) representavam 18%.

Após a Era Social-Desenvolvimentista, a economia brasileira entrou em estagdesigualdade: estagnação econômica com aumento da desigualdade social pela concentração da riqueza financeira. Esta foi propiciada fundamentalmente pela disparatada taxa de juro básica com a volta da Velha Matriz Neoliberal.

Vislumbrei o reflexo dessa situação macroeconômica nas DIRPF de 2015 a 2018. Há correlação entre as variações anuais do total de Bens e Direitos declarados e a Selic acumulada em 252 dias úteis. Entre os rendimentos sujeitos à tributação exclusiva ou definitiva estão os de aplicações financeiras e entre os isentos e não tributáveis estarem os rendimentos de depósitos de poupança, LCI, LCA, etc.

Os movimentos dos rendimentos tributáveis se correlacionam mais com as variações anuais do PIB nominal. Estas sofrem influência da taxa de inflação, apesar de receberem o impacto da evolução do produto real.

Nos últimos quatro anos-calendários, foram crescentes as participações de ativos financeiros no total de Bens e Direitos nas DIRPF. Em 2018, representavam mais da metade (53%) de todas as formas de manutenção de riqueza por Pessoa Física.

Em contrapartida, as parcelas dos ativos imobiliários no total foram declinantes. Seus valores foram contabilizados em valor-histórico. Entram na DIRPF com o valor-de-aquisição e permanecem com ele até ser vendido. Ficam defasados em termos de valor-de-mercado atualizado para suas variações nominais serem taxadas.

Em uma sociedade brasileira afluente, produtores ou consumidores financeiramente mais ricos, em busca de status para sua mobilidade social, buscaram esnobar com residências grandiosas e luxuosas. Como essa imobilização de capital não é considerada riqueza em disponibilidade para a obtenção de liquidez, deixaram de ser tão ricos quanto poderiam ser. Optaram só pela aparência de ricos. Comem angu, arrotam peru.

Trocaram grande parte da renda anual – e futura – apenas pelo privilégio de morar em um bairro ou condomínio de alto status. É postura diferente do vizinho morador em casa de valor similar, mas comprada apenas depois de ficar rico. Quem comprou sua residência, em bairro ou condomínio de ricaços, antecipando em alguma data futura ficar rico, talvez nunca tenha alcançado uma verdadeira fortuna.

A cada ano é forçado a maximizar sua renda realizada e tributável só para conseguir pagar as contas domésticas. Não sobra nenhum dinheiro para investimento financeiro. Suas altas despesas familiares exigem o emprego total da renda recebida.

Nunca vai se tornar independente, em termos financeiros (líquidos), sem fazer investimentos capazes de se valorizarem, seja com capitalização feita por juros compostos, seja por valorização no mercado de ações, sem “realizar” (ou sacar) os rendimentos – e ser tributado. Então, a opção está entre escolher uma vida de elevados impostos e status aparente ou uma vida mais sóbria sem esnobismo.

Moradias em bairros ricos impõem o mimetismo de elevado consumo. Desde os impostos municipais sobre a propriedade até a pressão social para decorar a residência com objetos de arte, colocar os filhos em escolas particulares caras e adquirir casa-de-campo, casa-da-praia, carros, lanchas e até aeronaves, como os vizinhos ou os colegas, leva à roda-viva do “ganhar-e-gastar”.

Artigos de luxo acabam sendo apenas um fardo. Oferecem um prazer de ostentação só quando os compra – e felicidade maior quando consegue os vender por valor abaixo do comprado.

Além das mudanças dos componentes da riqueza de Pessoas Físicas de 2015 a 2018, chamei a atenção para a elevação em dez pontos percentuais da riqueza financeira delas em relação ao total de Haveres Financeiros. Eram menos de 2/3 e quase atingiram ¾ do total. Elas são as maiores responsáveis pelo funding do crédito e pelo carregamento de títulos de dívida pública no Brasil.

Outro indicador relevante diz respeito ao aumento da proporção do estoque de riqueza pessoal em relação ao fluxo de renda a cada ano: de 120% para 135%. A famosa inequação, destacada por Thomas Piketty – r > g, onde o retorno do capital privado (r) estaria consistentemente acima da taxa de crescimento nominal da economia (g), indicando concentração de riqueza, não ocorreu em 2018. Só a Selic variou acima.

Essa elevação ocorreu pela capitalização dos ativos financeiros, porque os demais ativos, tanto imobiliários, quanto outros bens e direitos, mantiveram proporções estáveis em relação às variações dos fluxos de renda. Daí conclui a minha hipótese de O Trabalho propiciar renda para o Capital Acumulado, não só para os capitalistas, mas também para os trabalhadores de alta renda, ter sido comprovada com fatos e dados. Enquanto continuar a se sustentar, é uma tese científica.

Para download do livro, clique em: Fernando Nogueira da Costa. O Trabalho: Capital Acumulado (Blog Cidadania & Cultura; julho 2020).

Fernando Nogueira da Costa – Professor Titular do IE-UNICAMP. Autor de “Mercados e Planejadores Imperfeitos” (2020). Baixe em: http://fernandonogueiracosta.wordpress.com/ E-mail: [email protected].

Deixe um comentário