Texto publicado no dia 27 de junho de 2022 e editado em 29 de junho de 2022 para inclusão do direito de resposta de José Seripieri Filho, da Qualicorp

As bolhas criadas ao longo dos últimos anos estão explodindo, uma a uma. Agora, além das criptomoedas e das fintechs, há o estouro das bolhas dos planos de saúde.

A razão é simples. Com a ampla liquidez do mercado internacional – e taxas de juros internacionais extraordinariamente baixas – criou-se um modelo de investimento empenhado em conquistar mercado, mesmo que à custa de prolongar o período de prejuízo.

Aplicava-se em um negócio, antes dele estar consolidado, para que ocupasse a maior fatia possível de mercado. O retorno viria depois.

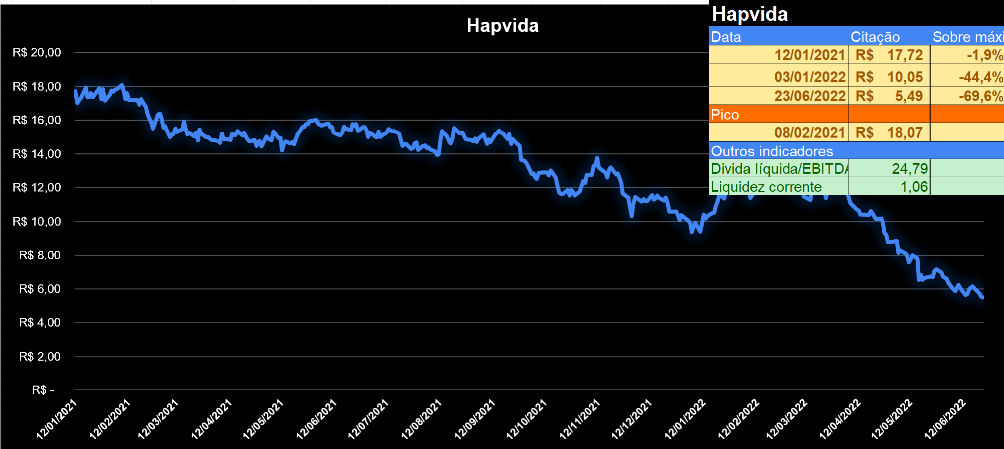

Agora, o jogo se inverteu, deixando o mercado de planos de saúde em uma sinuca de bico. Hoje em dia, a alavancagem (endividamento do setor) corresponde a 1,3 vezes o faturamento. Sucessos de mídia, como a Hapvida e a Rede D´Or enfrentam problemas pesados de endividamento.

Todo esse jogo começou com André Esteves, do BTG, que conseguiu alterar a legislação para permitir a financeirização do setor. Associou-se a Edson de Godoy Bueno, da rede Amil. Depois, montou negócios pesados com a Rede D`Or, adquirindo todas as debêntures conversíveis em ações emitidas pela companhia. Mais à frente, o BTG descarregou essas ações em fundos de investimentos, financeirizando ainda mais o setor.

Hoje em dia, segundo analistas, a Intermédica precisa resgatar R $2,5 bilhões em debêntures, sem ter caixa para tal.

Os dados públicos mostraram que a Hapvidae da Intermédica tem um índice de sinistralidade de 77, Margem Bruta de 23, Resultado Operacional de -0,7, dívidas de R$ 11,8 bilhões pára faturamento de R$ 10 bilhões, sendo R$ 1,8 bilhão para 2022.

A lógica da financeirização é corrosiva. Primeiro, pela preponderância do chamado CEO genérico – o sujeito sem conhecimento específico do setor, preocupado apenas com os balanços trimestrais. Planos de saúde exigem trabalhos preventivos, destinados a reduzir as intervenções mais drásticas. E investir na prevenção significa antecipar gastos, montar sistemas de atendimento às suspeitas dos associados, promover a saúde.

Nada disso ocorreu com as empresas financeirizadas. Sobraram no mercado a Prevent Senior e algumas Unimeds. E a única saída para alguns desses gigantes seria promover fusões com ambas, diluindo o endividamento e conseguindo trazer dinheiro novo. Mas ambos não estão à venda.

Agora, tem-se um desastre armado. A última tentativa de plano de saúde, a QSaude, do antigo proprietário da Qualicorpo. Está à venda por R$ 20 milhões. A Utermédica tem que pagar R$ 2,5 bilhões em debêntures e não tem caixa.

Os dados levantado pelo GGN mostram um derretimento geral dos planos com capital aberto: A Dasa perdeu 91,5% do valor de pico; a Hypera, 7,8%; a Hapvida, 69,6%; a Rede D´Or em 61,2%, a Qualicorp 60,6%.

Direito de resposta

José Seripieri Filho

De novo. Mais uma notícia errada e injuriosa é publicada por este site, referindo-se à Qsaúde e a José Seripieri Filho.

A nota “O derretimento dos planos de saúde, por Luis Nassif“, publicada em 27.06.22, divulgou informação inverídica e ofensiva, de que a Qsaúde estaria “à venda por R$ 20 milhões”. Novamente o jornalista falta com a verdade e publica informação sem qualquer sustentação.

Demais disso, qualificar a Qualicorp como “plano de saúde” escancara a ignorância sobre o objeto da matéria, já que a aludida empresa não se dedica a tal atividade.

Outra vez a falsidade e a erronia poderiam ter sido evitadas, tivesse o jornalista cumprido singelo e básico preceito de sua profissão, consistente em ouvir as partes envolvidas na matéria que se divulga.

ANA CAROLINA DE MORAIS GUERRA

Perguntas enviadas a José Seripieri Filho

- No mercado comenta-se que o ponto de equilíbrio da QSaude seria de 40 mil associados e ela não tem mais de 10 mil.

- Com isso, seu controlador seria obrigado a aportar mensalmente quantias consideráveis.

- Por essa razão, estaria sondando o mercado, para uma captação de R$ 20 milhões.

Pergunto:

- Procedem os dados sobre o ponto de equilíbrio?

- Quantos clientes a empresa já possui?

- Com a crise atual dos planos de saúde, e com o esvaziamento dos investimentos para conquista de mercado, quanto tempo a empresa calcula que conseguirá o ponto de equilíbrio?

Paulo Dantas

27 de junho de 2022 7:30 am21 e 22 foram atípicos por conta da covid isto deve ser levado em conta na analise. A curva da demanda foi distorcida. Teremos de ver como fica em 23.

Maro Paulo

27 de junho de 2022 8:45 amOs planos de saúde(empresas administradoras) estão mal, mas seus donos estão com muito dinheiro, multi milionários, quiçá bilionários. Quem perde são seus clientes que ficarão sem atendimento, investidores pequenos e médios. Um ponto interessante é que sua análise sobre o tema compactua com outras análises de diferentes setores. O modelo ocidental de economia liberal fracassou. O capitalismo financeiro corroeu tudo o que foi possível, um papel de Rei Midas ao inverso. Agora veremos o que os governantes eleitos e pagos pelo povo farão. Que modelo surgirá? (ou será utilizado o modelo chinês, já existente e testado?). O grupo de Davos terá ainda um papel relevante? A economia baseada em finanças será mantida, ou será mudada para a economia de produção de bens (o velho capitalismo produtivo)?

Para variar tenho mais perguntas que respostas.

José de Almeida Bispo

27 de junho de 2022 10:20 amTudo virou cafua. O objetivo não é prestar um serviço mediante compensação financeira; o objetivo é inflar às alturas os balanços e lucros dos “investidores” (eu chamo jogador de cafua, cafueiro), cujo único objetivo é o vazio e brevíssimo prazer de se comparar: “eu ganhei mais que você”. Espalhando dor e ranger de dentes. Até quebrarem tudo.

Bruno Cabral

27 de junho de 2022 10:44 amNao se preocupe, na hora de socializar o prejuizo o governo monta algum PROER ao inves de obrigar os planos maiores a absorver os menores para o cliente nao ser penalizado e cadeia nos dirigentes que faliram as empresas

Obviamente so o primeiro item ira acontecer

André Furtado

27 de junho de 2022 10:51 amPois é, mas muita gente ainda não entendeu que a única salvação para a saúde e o SUS, pois saúde não é mercadoria e só pode ser universal e de qualidade, de acesso a todos os cidadãos, independentemente de classe social, se for exclusivamente pública. E o mesmo se aplica à educação. Como alguém já disse, se tudo for privado, seremos privados de tudo. Parabéns, Nassif, por mais um grande trabalho!

emerson57

27 de junho de 2022 12:26 pmHá que se considerar a perda salarial das classes médias.

Qualquer plano de saúde custa por volta de mil reais e subindo, para a meia idade.

Justamente quem perdeu renda.

Consequência: vão todos para o SUS.

Obra magistral de bolçoguedis. (“JÊNIOS”)

Mirem-se no exemplo dos irmãos chilenos de Pinochet.

bolçonario 2022! (na papuda)

Gabriel

27 de junho de 2022 4:55 pmnum país minimamente sério, o ramo de atividade desse tipo de empresa (plano de saúde privado) seria banido. É deveras absurdo empresas venderem um PRIVILÉGIO para classes sociais abastadas e os que consomem esse produto DEDUZIREM as despesas em imposto de renda devido (ou seja: os pobres, que não têm o privilégio de ter um plano particular, PAGAM para os ricos usufruírem de um privilégio e serem atendidos de forma luxuosa e segregada). É asqueroso o modo como a editoria aqui deste jornal bajula esse tipo de empresa. Não vejo nenhuma diferença entre um plano de saúde e uma milícia. Ambos se apropriam daquilo que é público em nome de interesses particulares

Eduardo

27 de junho de 2022 5:07 pmA Qualicorp sofreu efeito colateral, não é Plano de Saúde, comercializa diversos planos.

evandro condé

27 de junho de 2022 6:54 pmE na maior cara dura, Antônio Penteado no Estadão, solta que o a verba do sus existe (é isso mesmo) para atender 70 % da população. Os 30 restante quem atende são os planos de saúde.

Moacir R. de Pontes

27 de junho de 2022 7:53 pmFalta mesmo regulamentação isto é, falta um SUS que seja realmente um sistema único e ao qual os planos de saúde estejam subordinados (suplementarmente ou complementarmente). Como em Singapura, onde tudo é regulamentado e garante a integralidade no atendimento

a toda a população. E a um custo de cerca de um terço da média dos países europeus.

Sistema assim não é uma coisa baratinha, mas vale o que custa!

Mas aqui (no “bolsonaristão”) manda nossa #elitedoatraso, né?

Márcia Oliveira

28 de junho de 2022 12:09 pmO que ocorre com planos de saúde foram previstos no golpe da Golden Cross e na falência da Unimed Paulistana as fusões das grandes operadoras e seguradoras de pequenos grupos mudou o mercado dando menos opção para os beneficiarios nesse periodo as operadoras deixam de comercializar planos individuais e partem para os coletivos e empresariais pois as regras desses planos diferem dos individuais principalmente no percentual de reajuste, entrada de banco como acionistas como no sistema imobiliário dos EUA servem para isso inchar a bolha e sair com lucros quebrando todo sistema agora estão na moda cartão com desconto

Uly

28 de junho de 2022 3:40 pmPelo preço absurdo cobrado pelos planos de saúde , não séria mal ,que afim de melhorar o atendimento do SUS,o novo Governo Lula criasse um sistema com pagamento de uma pequena taxa mensal pela população , no fim ,quando a situação aperta ,quem resolve mesmo é o SUS. Salve SUS !Danem-se os planos de “saúde ” !

RICARDO F GODINHO

29 de junho de 2022 7:42 pmNassif, concordo que a financeirização é um mal em si. Mas faltou uma coisa na análise: nos dois anos anteriores os planos de saúde tiveram um aumento nos custos tremendo, por conta da pandemia. Hospitais receberam milhões de pacientes para atendimento ambulatorial e internações emergenciais, em enfermarias, quartos e UTIs, muitíssimo mais do que a média dos anos anteriores, corroendo a capacidade de pagamento dos planos. Nesse quadro, é espantoso que a Rede D´Or tenha mergulhado em dificuldades financeiras, porque, até onde sei, o negócio deles é atendimento hospitalar, e portanto deveriam estar com as burras cheias e não com falta de dinheiro. Isso ajuda, e muito, a mostrar como a financeirização destrói um negócio. É como se um plantador de soja, em pleno boom de preços da commodity estivesse com dificuldades de caixa. Onde foi parar o que eles ganharam com os atendimentos e internações da pandemia? Por certo eles não cobram menos do que o que gastam, até onde sei, qualquer centavo dispendido é cobrado do plano de saúde do paciente…

Teolinda Xavier

30 de junho de 2022 5:30 pmNasssif e outros leitores, ajudem uma leiga aqui: O que exatamente significa a financeirização de planos de saúde? É quando o lucro dos planos de saúde precisa ser dividido entre acionistas em vez de ser reaplicado na empresa? Ou é quando o bolo de dinheiro das mensalidades/anuidades é utilizado para fazer especulação na bolsa de valores? Ou é ambas as coisas, ou nada disso? Realmente não sei.

Lembrei aqui que em 2014 o Eduardo Cunha propôs o perdão da dívida de R$ 2 BILHÕES dos planos de saúde, o senado aprovou e a presidenta Dilma, em 2015, vetou.

Alexandre

1 de julho de 2022 1:30 pmGente, plano de saúde normalmente é benefício oferecido pelo empregador. Com alta d desemprego e flexibilização d leis trabalhistas, como vc vai vender plano de saúde? E o pior, com aumentos surreais exatamente no setor q provavelmente contrataria, q é o individual, como planeja se manter? É uma estupidez sem tamanho.

Neuza M de L Asperti

5 de julho de 2022 1:52 pmquem esta com a verdade ?

plano medico super caro.. remedios absurdamente caros… a cloroquina vai resolver a situação ?

Mia

7 de agosto de 2022 11:16 pmA Qualicorp não passa de uma atravessadora, serve apenas para jogar os preços dos planos de saúde nas alturas.

Ninguém está mais conseguindo pagar os planos, todo mundo está desistindo e isso vai atravancar o SUS mas os donos da Qualicorp nem ligam porque ficam cada vez mais milionários.

Fora Qualicorp.