Já vimos esse filme anteriormente, por Nelson Marconi

Revista Conjuntura Econômica FGV-Ibre, edição Novembro 2025

Nelson Marconi

Professor adjunto da Escola de Administração de Empresas de São Paulo (FGV EAESP)

Coordenador do Centro de Estudos do Novo Desenvolvimento

A inflação permanece resiliente no país, mesmo com a taxa de juros real próxima a 10%. Uma combinação inconsistente entre política monetária contracionista e impulsos fiscais e (principalmente) parafiscais explica esse quadro. Como efeito colateral, nossa indústria é prejudicada pelo patamar dos juros, assim como os demais setores de alta tecnologia que dependem de investimentos vultosos – a política industrial tenta contrabalançar esse custo, mas seu efeito é limitado nesse quadro –, enquanto o comércio e serviços são beneficiados pelo conjunto de políticas sociais e de estímulo ao consumo compensatórias, e o saldo em transações correntes se deteriora, a exemplo do que vimos em outras oportunidades. Este é o cenário que se repete há muito; fica a impressão de que estamos inseridos no filme Feitiço do Tempo, em que o protagonista volta diariamente para o início do filme; no caso, o retorno para o cenário inicial é de nossa economia brasileira, infelizmente.

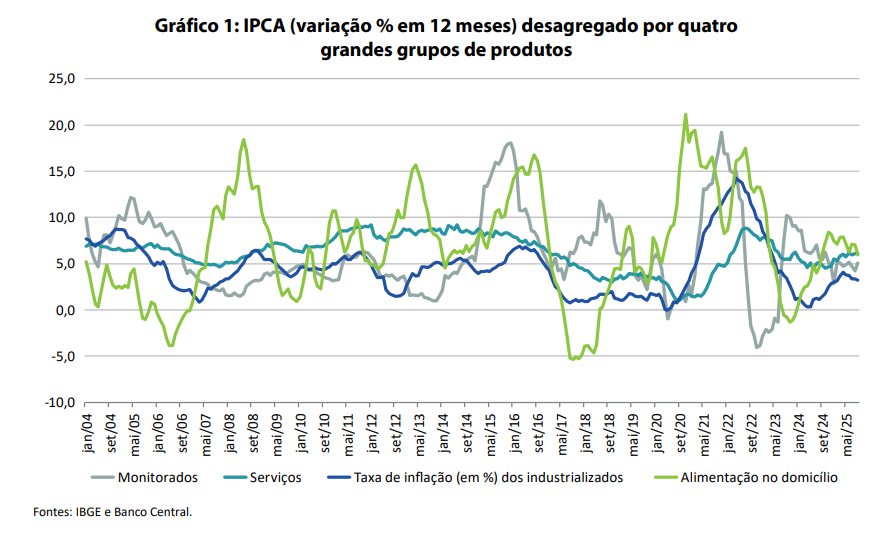

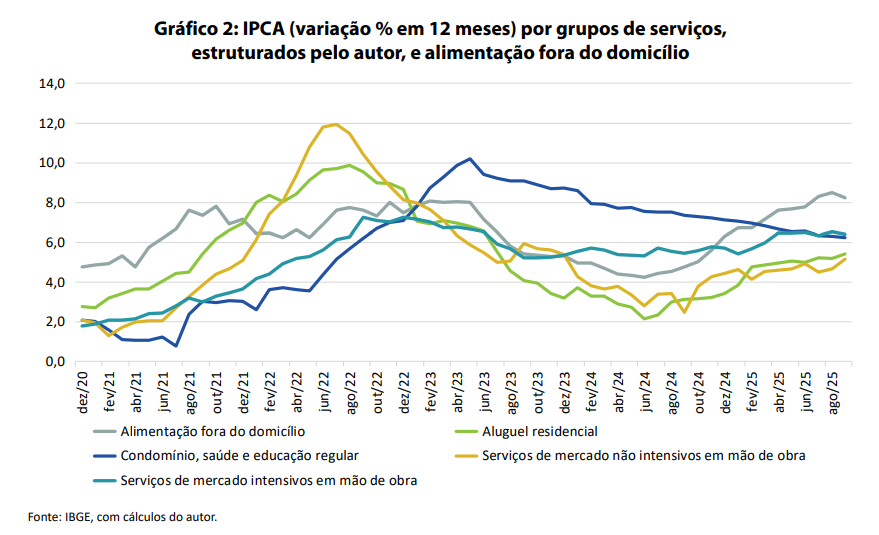

Para explicar esse cenário, vamos começar pela análise da inflação e seus componentes. O gráfico 1 mostra a taxa de inflação do IPCA desagregada em quatro grandes grupos, conforme definição do Banco Central. Nota-se que, desde 2004, e com exceção do período da pandemia, a inflação de serviços tem sido superior à dos produtos industrializados no país. O gráfico 2, por sua vez, mostra o comportamento desagregado da inflação de serviços, em grupos que estruturei a partir da composição do IPCA. No período recente, à exceção de condomínio, saúde e educação regular, todos os demais grupos de serviços vêm apresentando variações elevadas em seus preços. O caso mais gritante é o da inflação da alimentação fora do domicílio (8,24% nos 12 meses até setembro, contra 5,97% no domicílio), indicando claro descolamento entre os preços dos alimentos e os serviços que os ofertam.

Essa superioridade da inflação de serviços seria uma característica típica de economias ricas, nas quais a demanda por eles se expande à medida que o aumento da renda provoca uma mudança na composição da cesta de consumo média da população. Não me parece que estejamos neste estágio de desenvolvimento. E, com esse comportamento da inflação de serviços, é praticamente impossível uma convergência para a meta de 3% – que por si só é irrealista, como já argumentei aqui em outros artigos –, nesse cenário de clara dissonância entre as políticas fiscal e a monetária.

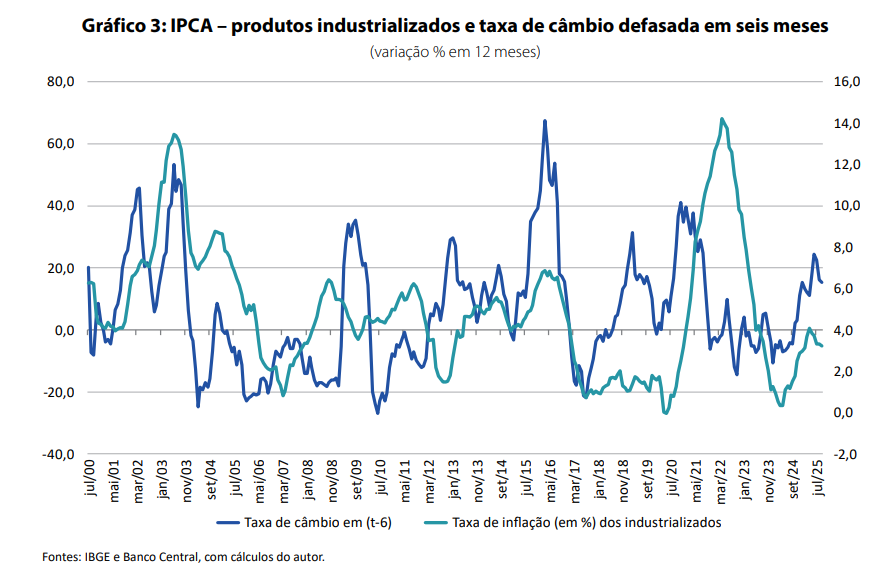

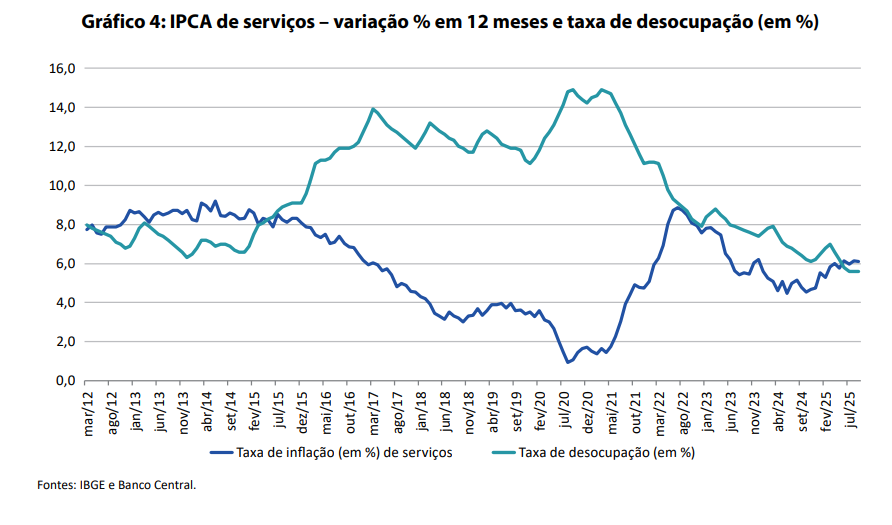

Então, o que explica esse quadro? Enquanto a inflação dos industrializados está associada às oscilações da taxa de câmbio, que vem sendo apreciada pela elevada taxa de juros, a inflação dos serviços está relacionada ao comportamento do mercado de trabalho e da renda, que cresce não apenas com o desemprego baixo, mas também em virtude das políticas compensatórias do governo (Bolsa Família, Auxílio Gás, desconto na conta de luz etc.).

Deixo claro que apoio os programas sociais existentes – só acho errado que eles substituam o necessário protagonismo das políticas de desenvolvimento produtivo.

O gráfico 3 indica uma elevada correlação positiva entre o comportamento da taxa de câmbio e da inflação dos produtos industrializados, com certa defasagem que varia ao longo do tempo, e o gráfico 4 exibe também uma elevada correlação, mas neste caso com o sinal negativo, entre a taxa de desemprego e a inflação de serviços.

A política econômica, desde Lula 1, repete os mesmos passos: apreciação cambial (iniciada por FHC, justiça seja feita) para conter a inflação dos produtos comercializáveis (industrializados), acompanhada de medidas de ampliação do mercado interno e da renda por meio de programas sociais sem a concomitante expansão do investimento, produção e emprego em setores mais sofisticados (à exceção do setor de informação e comunicação, que segue tendência mundial).

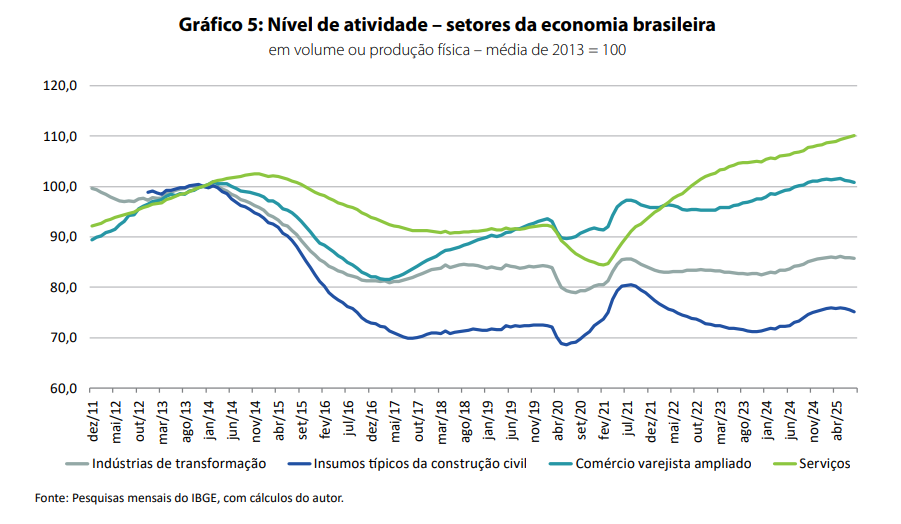

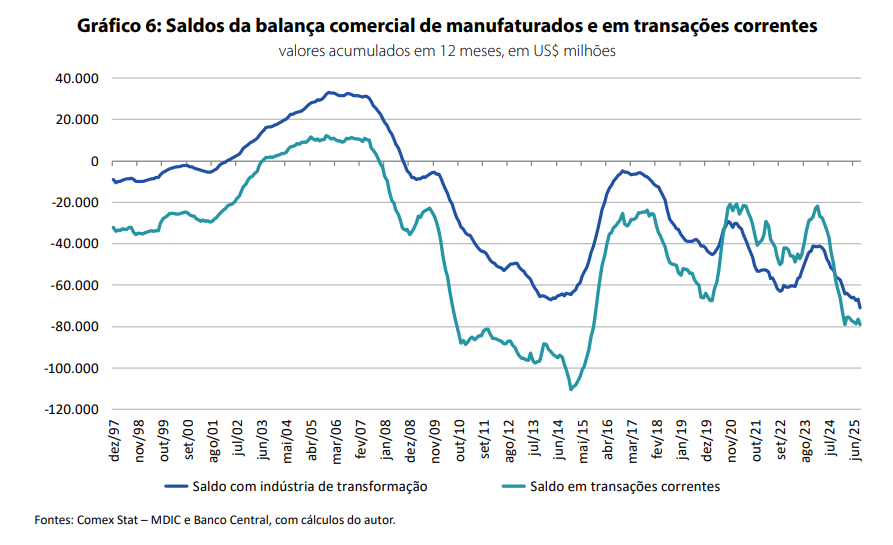

Como resultado, vemos o descolamento entre a produção industrial e as vendas do comércio, bem como do volume de serviços (tendência representada no gráfico 5). A famosa boca de jacaré entre a produção industrial e o volume de vendas no comércio tem uma consequência muito clara: a piora do saldo em transações correntes. O gráfico 6 mostra uma correlação, também elevada, entre o resultado da balança comercial de manufaturados e o saldo das transações correntes. Para atender à crescente demanda doméstica, cresce a importação de produtos industrializados, cujo comportamento acaba influindo decisivamente sobre o saldo em transações correntes. Estamos observando o pior resultado, em valores absolutos, para este indicador nos últimos dez anos.

Resumindo a história, temos uma meta de inflação irrealista que o Banco Central persegue, dado o arcabouço institucional vigente, praticando uma elevadíssima taxa de juros. O governo espera, desta forma, satisfazer as expectativas de mercado quanto à atuação do Banco Central, mas por outro lado não quer provocar recessão e desemprego e, para tal, adota políticas fiscais e parafiscais que terminam reforçando ainda mais a postura do Banco Central. A inflação dos produtos industrializados termina sendo parcialmente controlada pela apreciação cambial que decorre desse processo.

Temos uma meta de inflação irrealista que o Banco Central persegue, dado o arcabouço institucional vigente, praticando uma elevadíssima taxa de juros.

Nosso Centro de Estudos do Novo Desenvolvimentismo estima a taxa atual de equilíbrio industrial em R$ 6,42, refletindo, entre outros fatores, a inferioridade da produtividade local. Estamos, portanto, novamente situados no território da apreciação de nossa moeda. O déficit em transações correntes continuará se deteriorando, bem como a situação fiscal, neste caso em função dos programas criados pelo governo e das despesas elevadas com juros que decorrem das características da política monetária. Em algum momento a taxa de câmbio se depreciará novamente, em função desse cenário. Quando a inflação dos comercializáveis se elevar o poder de compra cairá, reduzindo momentaneamente a demanda por serviços, e o processo de apreciação se iniciará novamente para restringir a evolução dos preços, em uma economia com uma estrutura produtiva cada vez mais regressiva.

Como alterar esse quadro?

Não é trivial e exige uma série de medidas. Relaciono algumas sugestões a seguir:

- mudança da meta para 4% em um cenário de controle maior dos gastos correntes do governo, associado à maior liberdade para a despesa com investimento;

- ampla reforma fiscal e tributária para sinalizar o compromisso com o controle do gasto público, da dívida pública e da inflação, possibilitar uma queda consistente e prolongada da taxa de juros e possibilitar a retomada dos investimentos públicos;

- retomada, de forma substantiva, dos estoques reguladores, para que os preços internos dos alimentos possam ser menos vinculados às variações da taxa de câmbio e das commodities;

- o preço local do petróleo não pode ser determinado exclusivamente com base na sua paridade internacional;

- desindexação de contratos fundamentais, como energia, que permanecem indiretamente associados ao câmbio.

Por fim, tão importante quanto as demais sugestões, e visando desvincular parcialmente o comportamento das taxas de juros e câmbio, a volatilidade dos fluxos de capitais precisará ser reduzida. Outros países já foram bem-sucedidos nessa tarefa e precisamos caminhar na mesma direção, até para que possamos reduzir o acentuado diferencial de juros que o país pratica. A taxa de câmbio necessita ser mais estável e a taxa de juros mais baixa, não só para viabilizar os investimentos produtivos como a própria política industrial, cujo papel nesse processo também deve ser central.

Seu sucesso é fundamental para que o país não dependa demasiadamente de políticas sociais compensatórias (cuja limitação fiscal é clara) para gerar bons empregos e melhorar a distribuição da renda no país por meio de mudanças no mercado de trabalho.

WRamos

21 de novembro de 2025 1:56 pmTenho sérias dúvidas sobre como se obtém os preços de serviços. Algo imaterial, fica difícil separar quantidade de preço. Os analistas sempre acusam o aumento do emprego como indutor da inflação de serviços. Mas nunca se preocupam em olhar como mais gente trabalhando em serviços, o crescimento do emprego é maior no setor, afeta a oferta de serviços, a quantidade de trabalho no setor.

JOSE OLIVEIRA DE ARAUJO

28 de novembro de 2025 7:35 amOs çábios economistas querem nos convecer que a maneira eficiente para combater a inflação, são doses altíssimas de juros, ora, se tal fosse verdade, as taxas de inflação nos últimos 30 anos, teriam sido próximas de ZERO. Na realidade, os nossos çábios trabalham para que o capital improdutivo seja regiamente remunerado utilizando uma falsa premissa.