Alteração da política de remuneração da diretoria da Cemig como “privatização antecipada”

por Carlos Machado [i]

A Cemig é uma empresa estatal de economia mista controlada pelo Governo do Estado de Minas Gerais, que desde sua fundação desempenha papel fundamental no processo de desenvolvimento socioeconômico do estado.

A concessionária estadual tem alcançado níveis de excelência operacional e resultados econômicos excepcionais como empresa pública. Ainda assim, o governador eleito para o período 2019-2022 e o novo presidente da companhia declararam publicamente que, na condição de estatal, a Cemig seria hoje um entrave ao desenvolvimento e precisaria ser privatizada.

A previsão de alteração da política de remuneração da alta direção da Cemig a partir do início de 2019 é um dos passos dos que se podem observar em direção à preparação para a privatização da companhia. Análise de informações da empresa mostra que existe a intenção de buscar um alinhamento aos “parâmetros de mercado”, ou seja, às remunerações das direções de empresas privadas, promovendo uma “privatização antecipada” e avançando no processo de “financeirização” da empresa.

Guardadas as devidas proporções, a ideia de financeirização aqui apresentada está relacionada a uma previsível “junção de interesses de diretores e acionistas (e credores)”, tal como tratada por Belluzzo e Sarti no artigo “Vale: uma empresa financeirizada”[ii]. No caso paradigmático da Vale,

“a remuneração variável dos diretores, que representa quase 75% da remuneração total, está em grande medida associada à evolução do preço das ações. Por sua vez, a precificação das ações pelos agentes do mercado financeiro está associada aos resultados financeiros da empresa e à adoção da estratégia de maximização do valor de seus acionistas e de suas remunerações, em detrimento dos interesses dos demais atores (funcionários, fornecedores e governo) e da sociedade em geral”.

Segundo os autores, no caso da Vale tal estratégia teria levado à redução pela metade, entre 2014 e 2017, dos gastos com manutenção de pilhas e barragem de rejeitos e com saúde e segurança, “apesar da terrível tragédia humana e ambiental do rompimento da barragem de Mariana em novembro de 2015”; se esta redução não tivesse ocorrido, a nova tragédia de Brumadinho, em janeiro de 2019, poderia ter sido evitada e/ou seus impactos minimizados.

A política de remuneração da diretoria executiva da Cemig

As fontes de informações utilizadas neste texto são os Formulários de Referência (FR), documentos que as empresas de capital aberto são obrigadas a enviar anualmente à Comissão de Valores Mobiliários (CVM) e que se encontram nos sites das empresas.

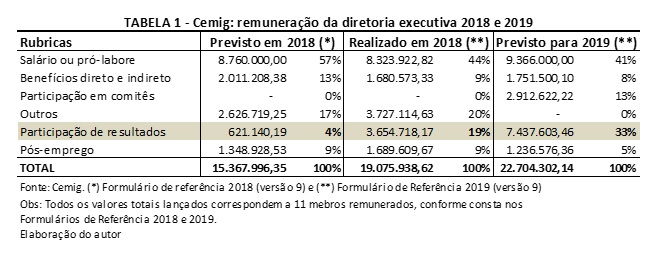

Nestes documentos constam os valores totais previstos para remuneração do diretor presidente e dos demais diretores, do ano corrente e de anos anteriores, bem como as linhas gerais da política de remuneração. No caso da Cemig, os valores previstos e realizados em 2018 e o previsto para 2019 estão organizados na tabela abaixo.

No Formulário de Referência encaminhado à CVM em 2018, previa-se, para aquele ano, um total de R$15.367.996,35 para os 11 diretores executivos. Deste montante, R$621.140,19 (4%) referiam-se ao pagamento de remuneração variável que, segundo o documento da Cemig, consiste em participação nos lucros e resultados (PLR) e segue os mesmos critérios estabelecidos no Acordo Coletivo Específico da Companhia.

O valor da PLR da diretoria realizado em 2018, entretanto, conforme o documento publicado em 2019, foi de R$3.654.718,17, indicando um aumento de 488% em relação ao valor de R$621.140,19 que havia sido previsto durante o ano de 2018. Na previsão de 2018, a participação da parcela variável no total da remuneração era de 4% e passou para 19% do valor total realizado no mesmo ano.

No mesmo FR de 2019, o montante de PLR previsto para o ano corrente para os 11 diretores foi estimado em R$7.437.603,46. Comparando a previsão do montante da parcela variável feita em 2018 com a previsão do ano corrente de 2019, observou-se crescimento de 1.097%[iii]. Este aumento no montante variável previsto alterou a composição da remuneração total, com a participação da sua parcela variável passando de 4% para 33%.

Em relação aos valores totais de remuneração previstos em 2018 e em 2019 para 11 diretores remunerados, de 15,4 milhões para 22,7 milhões de reais, o crescimento foi de 47% em termos nominais e 42% acima da inflação do período. O crescimento do valor total previsto ocorreu porque a ampliação da parte variável não significou redução do salário fixo, que também teve aumentos acima da inflação.

Vale ressaltar que, em 2019, foram noticiadas duas mudanças no número de diretores: inicialmente a redução para sete diretores e, mais recentemente, a nomeação de cinco diretores adjuntos. Neste texto, optou-se por trabalhar com o número publicado nos Formulários de Referência, dando ênfase à mudança no perfil dos rendimentos e valores per capita previstos, que constituem a base do argumento aqui apresentado. Além disso, como diretores adjuntos também integram a diretoria, é plausível supor que suas remunerações façam parte da mesma política.

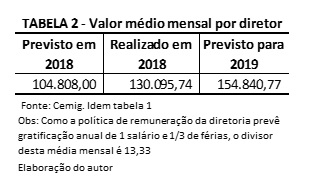

É importante esclarecer ainda, que por se tratar remuneração variável a título de participação nos resultados, o pagamento de um valor previsto ou realizado em determinado ano provavelmente ocorre no ano subsequente, após a apuração dos resultados alcançados. Por opção metodológica, os valores lançados para efeito desta análise respeitam os anos de referência, tal como constam nos Formulários de Referência. Este procedimento também foi utilizado na estimativa de médias mensais por diretor a seguir, ainda que a parcela variável possa ter o seu pagamento diferido. A observação do ano de referência (e não do efetivo pagamento) também é pertinente para realização das comparações com valores de outras empresas.

Sendo assim, considerando o número informado de 11 diretores executivos, os valores médios mensais previstos, por diretor, encontram-se na tabela abaixo. Em 2018 previu-se a média mensal equivalente a R$104.808,00 de remuneração por diretor, incluindo todas as rubricas. O valor realizado para o mesmo ano cresceu para R$130.095,74 (aumento de 24%), enquanto a remuneração média mensal prevista para o ano de 2019 corresponde a R$154.840,77, 47% acima da previsão para o ano anterior (42% acima da inflação). A maior parte deste crescimento (93%) foi devido à alteração radical no montante de remuneração variável previsto, que aumentou doze vezes.

A remuneração da diretoria em empresas de energia do setor privado

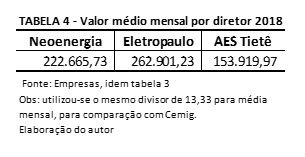

Uma comparação da parcela da remuneração a ser recebida na forma de remuneração variável proposta para a diretoria da Cemig em 2019 com os de três empresas do setor privado (Neoenergia, Eletropaulo/Enel e AES Tietê) permite observar um movimento que busca o alinhamento da política de remuneração da empresa pública com os padrões adotados no setor privado (tabela a seguir).

Segundo os valores realizados em 2018 nestas empresas, a remuneração variável (bônus e outras formas não especificadas) correspondeu a 42% da remuneração total na Neoenergia, 28% na Eletropaulo (Grupo Enel) e 40% na AES Tietê. Nesta última empresa, único caso da amostra, 5% do total foram pagos em ações.

A estimativa do valor médio mensal previsto para 2019 na Cemig permite prever o início de uma trajetória de aumentos em direção ao valor praticado em grandes corporações privadas do setor. Observa-se que o valor médio proposto para 2019 na estatal já é equivalente ao que é praticado pela AES Tietê em 2018, conforme tabela a seguir.

O argumento de que é necessário, mesmo na estatal Cemig, praticar valores “de mercado” para atrair os bons executivos possui uma lógica circular, que sempre tende a se apresentar como verdadeira. Objetivamente, entretanto, ela atende a interesses particulares de enriquecimento, reforçando a identificação com os grandes acionistas privados, e não encontrando respaldo na contribuição efetiva destes executivos para o resultado das empresas.

A este propósito, vale registrar a conclusão a que chegou o economista francês Thomas Piketty, a partir do tratamento de uma volumosa base de dados econômicos das grandes corporações nos países desenvolvidos[iv]:

(…) como são determinadas, na prática, tais remunerações [dos executivos]? Em geral, elas são fixadas pelas hierarquias superiores, e os salários mais altos são também fixados pelas próprias hierarquias superiores ou por comitês de remuneração, cujos membros normalmente recebem rendas comparáveis (em particular os executivos seniores de outras grandes empresas). (…) Em todo caso, tendo em vista a impossibilidade de estimar precisamente a contribuição de cada um para a produção das empresas, é inevitável que as decisões advindas de tal processo sejam em grande parte arbitrárias e dependem das relações de força e do poder de negociação entre os agentes. Não seria estranho supor que as pessoas em posição de fixar seus próprios salários tenham uma tendência natural a ser mais generosas, ou ao menos a mostrarem-se mais otimistas do que a média quanto à avaliação de sua produtividade marginal. (pág. 323)

Pois, no momento em que reunimos as bases de dados para as corporações individuais – o que é possível para as corporações cotadas no conjunto dos países ricos –, fica bem difícil explicar as variações observadas nas remunerações dos dirigentes em função do desempenho das empresas. (pág. 326)

O autor afirma que estas práticas de remuneração ocasionaram uma “decolagem dos superexecutivos”, fato diretamente associado aos resultados das últimas pesquisas que demonstram aumento da desigualdade em nível global. Em 2016, 1% das pessoas ativas com maior renda concentravam 22% da renda mundial, enquanto 50% daqueles com menor renda se apropriaram de 10% do total. Em retrospectiva, a renda dos 50% mais pobres ficou estagnada em 10% desde 1980, enquanto a do 1% mais rico trilhou uma trajetória ascendente[v]. Ainda segundo Piketty, sobre este fenômeno, “é claro que se trata potencialmente de um poderoso mecanismo que conduz à diferença na distribuição de riqueza: se as pessoas mais bem pagas fixam – pelo menos em parte – o próprio salário, isso pode conduzir a desigualdades cada vez mais fortes” (pág. 325-6).

A previsão de alteração da remuneração dos executivos da Cemig, com aumento do montante e mudança na sua composição, também reflete esse poder da alta direção em fixar os próprios rendimentos.

Considerações finais

A remuneração variável dos executivos da Cemig, segundo informações dos Formulários de Referência citados, está atrelada a indicadores de resultado da companhia. Entre estes indicadores, parte está vinculada a parâmetros regulatórios, entre eles a geração de caixa e um indicador de qualidade. Esses dois indicadores são utilizados como requisitos para manutenção da concessão do segmento de distribuição de energia. Entretanto, o uso de indicadores como a geração de caixa e o lucro líquido, cujas metas definidas para a diretoria não são públicas, juntamente com a previsão de aumento de 4% para 33% da participação da remuneração variável, reforçam a ideia trazida por Belluzo e Sarti, citada anteriormente, de uma “junção de interesses de diretores e acionistas (e credores) [que] reforçam a adoção da estratégia de maximização do valor para os acionistas e de suas remunerações, em detrimento dos interesses dos demais atores e da sociedade em geral”.

Não se ignora que interesses privados tenham prevalecido na Cemig em períodos anteriores. Entre 2011 e 2014, por exemplo, os 12 bilhões de reais de lucro líquido gerados pela companhia foram integralmente distribuídos aos acionistas ao mesmo tempo em que o seu endividamento cresceu fortemente. A dívida atual, que representa um grande problema para a companhia, é herança desse período. Também não se pode ignorar que a meta de lucro líquido para a remuneração variável da diretoria foi estabelecida em 2012. Entretanto, o que se vislumbra no atual momento é a intensificação da busca de uma convergência entre os interesses dos acionistas e dos diretores executivos, através do aumento de sua remuneração total com ampliação da participação da remuneração variável associada a uma meta de lucro líquido. Outros elementos reforçam este argumento, como por exemplo, a atual política de distribuição de dividendos obrigatórios de no mínimo 50% e a possibilidade de pagamento de dividendos extraordinários a cada dois anos ou em menor periodicidade, até o limite do caixa disponível[vi]. Acrescente-se ainda um fato público e notório, que foi a declaração do atual diretor presidente, na ocasião de sua nomeação pelo governador do estado, quando disse a que veio: “acima de tudo, para dar dividendos para os acionistas”[vii].

É de se esperar, portanto, que a eventual adoção de uma estratégia de maximização de valor para os acionistas ocorra em detrimento dos interesses dos demais atores. Já é possível identificar, por exemplo, possíveis prejuízos para a sociedade com o fechamento de cerca de 50 bases operacionais em diversos municípios (as chamadas “localidades”), bem como o fechamento da importante base operacional do bairro São Gabriel, em Belo Horizonte, que atendia a municípios do Vetor Norte da região metropolitana. Os trabalhadores, por sua vez, enfrentam a tentativa de retirada de direitos no Acordo Coletivo de Trabalho e de ataques à organização sindical. Em relação à previsível pressão sobre os fornecedores, esta deverá recair sobre o enorme contingente de eletricistas terceirizados que atuam no sistema elétrico, com o potencial de promover um retorno a um período em que as práticas de baixos salários, jornadas extensas, pagamentos por produtividade e péssimas condições de trabalho provocaram grande número de acidentes graves, ocasionando mutilações e mortes de trabalhadores eletricitários[viii].

[i] Carlos Machado, economista da subseção do DIEESE no Sindieletro-MG.

A versão final deste artigo contou com as contribuições de Frederico Melo e Isabella Mendes, da equipe técnica do Departamento Intersindical de Estatística e Estudos Socioeconômicos (DIEESE) em Minas Gerais.

[ii] Belluzzo, Luiz Gonzaga e Sarti, Fernando. Vale: uma empresa financeirizada. Observatório da Economia Contemporânea. Le Monde Diplomatique Brasil, 10/02/2019 (Disponível em: https://diplomatique.org.br/vale-uma-empresa-financeirizada/)

[iii] Os valores apresentados foram extraídos do conjunto de quadros 13.2, páginas 411 e 413 do FR 2019 versão 9 e página 407 do FR 2018 versão 9. No conjunto de tabelas 13.3, páginas 426 e 427, FR 2019, constam valores de remuneração variável diferentes dos quadros, menor para 2019 (R$5.227.333,33) e maior para o ano de 2018 revisto (R$4.266.750,00). Como no FR elaborado em 2018 os valores desta rubrica nos quadros 13.2 e tabelas 13.3 eram exatamente iguais (R$621.140,19), a discrepância verificada, dentro do mesmo documento de 2019, não invalida os argumentos do presente texto.

[iv] Piketty, Thomas. O Capital no século XXI. 1ª edição, Rio de Janeiro. Intrínseca, 2014.

[v] World Inequality Lab. Informe sobre la Desigualdad Global 2018. Resumen Ejecutivo, Figura E5.

[vi] O documento “Política de Distribuição de Dividendos e Endividamento”, de 08/02/2019, disponível em http://ri.cemig.com.br/ptb/17511/665399.02……pdf, traz a seguinte redação (visualização em 21/10/2019, com grifos do autor):

Dividendos Intermediários e Complementares

3.11.O Conselho de Administração, ouvido o Conselho Fiscal,poderá declarar dividendos intermediários, a título de juros sobre o capital próprio, à conta de lucros acumulados, de reservas de lucros ou de lucros apurados em balanços semestrais ou intermediários.

3.12.Sem prejuízo do dividendo obrigatório, a cada dois anos ou em menor periodicidade se a disponibilidade de caixa da Companhia o permitir, será utilizada a reserva de lucros prevista no item 3.7para a distribuição de dividendos extraordinários, até o limite do caixa disponível, conforme determinado pelo Conselho de Administração,com observância da Estratégia de Longo Prazo, das normas internas e desta Política.

[vii] Disponível em: https://www.youtube.com/watch?v=-e4k8MvF278 (visualização em 21/10/2019).

[viii] DIEESE. Terceirização e morte no trabalho: um olhar sobre o setor elétrico brasileiro. Série “Estudos e Pesquisas”, n. 50. Março de 2010.

Ministério do Trabalho e Emprego. SRTE-MG. Relatório de Fiscalização Cemig Distribuição S.A.; Período 21/07/2013 a 13/12/2013.

Lâmpada

21 de outubro de 2019 6:05 pmBasta ver os balanços de muitas das nossas S/A, para se constatar que a remuneração indireta de diretores e conselheiros, por meio de stock-options, pode corresponder à transferência de 1% do total das ações existentes, A CADA ANO.

Em outras palavras, além da remuneração direta e de outros benefícios indiretos, os diretores e conselheiros recebem 1% do valor de mercado da empresa a cada ano.

Justificativa: caça e retenção dos melhores talentos.

Será? Uma estranha coincidência: esses talentos fantásticos pertencem a um conjunto restrito de famílias.

Apesar desse esforço agressivo de retenção de talentos, a quase totalidade dessas empresas são terrivelmente dependentes de ventos favoráveis vindos dos governos.

Haja talento!

Hedgar

21 de outubro de 2019 7:47 pmValor da tarifa uma das mais caras do Brasil pra ficar dando gratificação a diretores, tem que privatizar mesmo serviços básicos deveriam ser os mais baratos para população.

Joel Fonseca

21 de outubro de 2019 8:09 pmPelo jeito vc não leu o artigo. A Cemig está AUMENTANDO a remuneração de sua diretoria justamente pra se alinhar com as empresas privadas. Falta interpretação hein?

Joel Fonseca

21 de outubro de 2019 8:10 pmPelo jeito vc não leu o artigo. A Cemig está AUMENTANDO a remuneração de sua diretoria justamente pra se alinhar com as empresas privadas. Falta interpretação hein?

Pesquisador

21 de outubro de 2019 9:32 pmPovo de Minas, abra o olho! Cemig, Light, Taesa, Renova etc tá cheio de coisa estranha. O Presidente da Cemig disse que reduziu a estrutura de diretores etc… mas o valores de remuneração aumentaram, em resumo a patota nova vai encher o bolso de dinheiro enquanto a ANEEL multa a empresa por má prestação do serviço! Acorda Zema!

Carlos Augusto

21 de outubro de 2019 11:15 pmTá faltando interpretação de texto hein? A Cemig vem ELEVANDO os salários da diretoria para o mesmo patamar das empresas privadas. Releia o texto