Pela gravidade do tema, há um silêncio inexplicável para o que poderá acontecer a partir de 1o de janeiro, quando encerrará o ciclo da Libor.

A Libor é a taxa interbancária de Londres. Isto é, a taxa na qual os bancos se baseiam para troca de reservas, sem garantias entre si.

O papel da Libor começou na década de 1980. Havia a necessidade de um referencial para as operações de crédito, de uma taxa de juros virtualmente livre de riscos, para servir de referência. O referencial das taxas de juros flutuantes visava evitar os riscos de descasamento, entre a captação de recursos de curto prazo e os financiamentos de longo prazo. Tendo o referencial, as operações de crédito adicionariam spreads, de acordo com o risco da operação. E a flutuação da taxa permitir amortecer mudanças no cenário econômico.

As taxas são calculadas diariamente pela British Bankers ‘Association, um grupo comercial que licencia o uso das taxas Libor. Diariamente, dos bancos informam à associação as taxas que pagaram por empréstimos não garantidos, que variam de overnight a 12 meses.

As informações englobam operações com 10 moedas, do dólar americano, ao dólar da Nova Zelândia.

Para se consolidar, a Libor dependia de duas pré-condições:

1. Os bancos (que trocam reservas entre si) eram virtualmente livre de riscos, ou expostos a riscos pequenos, com poucas mudanças no tempo.

2. Haveria uma maneira objetiva de calcular a Libor diária.

A crise de 2008 desmentiu a primeira pré-condição. E uma enorme jogada especulativa, comandada por grandes bancos, desmoralizou os cálculos da Libor.

O escândalo

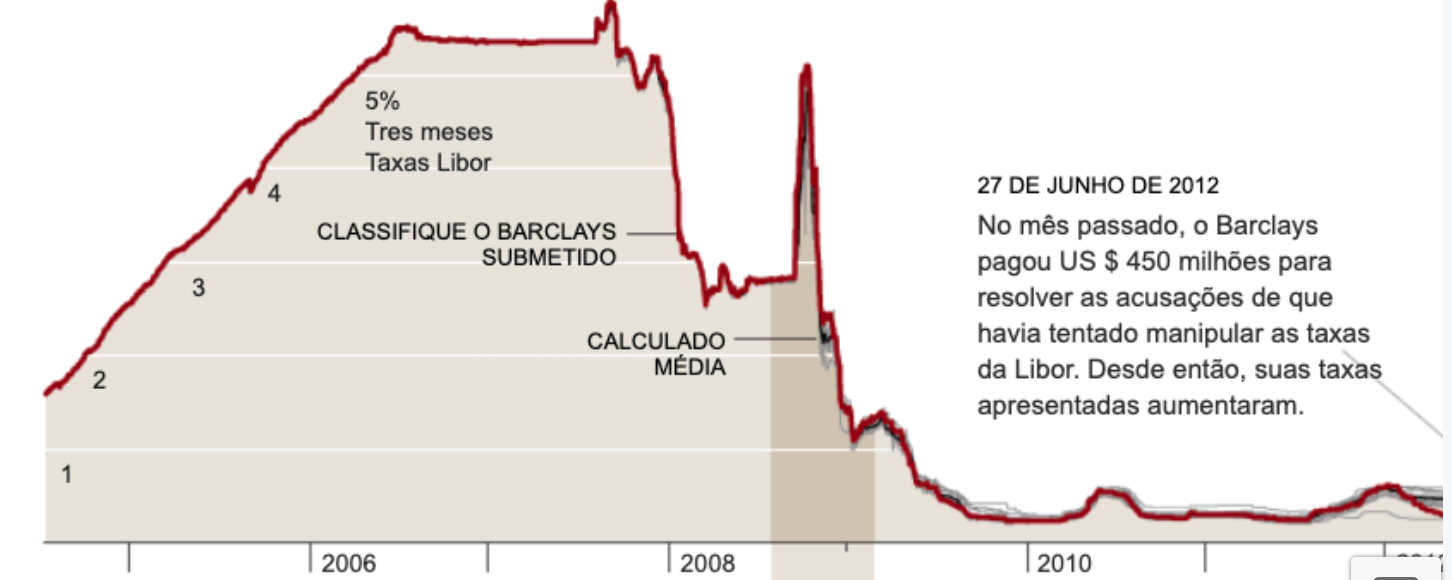

Em 2005 começou o escândalo da Libor. Parte dos bancos pretendia melhorar seus números; parte queria lucros fraudulentos. Operadores do Barclays convenceram os funcionários que informavam sobre as taxas e alterar as informações fornecidas pelo banco.

Outros bancos entraram na dança: Deutsche, Merril Lynch, BNP, UBS, Royal Bank of Scotland, Chase, Citigroup.

Por trás dessa manipulação, estava a grande bolha especulativa dos derivativos – as operações derivadas do mercado real. Segundo a Commodity Futures Trading Comission, dos EUA, hoje em dia há US$ 350 trilhões de derivativos e US$ 10 trilhões em empréstimos que têm a Libor como referência.

O escândalo, aliás, foi levantado por Gary S. Gensler, o presidente da Commodity Futures, indicado por Barack Obama.

É este o nó.

Depois do escândalo, houve movimentos para resolver a perda de credibilidade da Libor.

Do lado do Reino Unido e da Comissão Europeia, houve a tentativa de moralizar a tomada de informações para a composição da Libor. Barclays, UBS e Royal Bank of Scotland foram multados em um total de US$ 2,5 bilhões pelos órgãos reguladores britânicos. Não bastou para devolver a credibilidade à taxa.

Em 2013, Gensler desacreditou mais ainda a Libor. Segundo ele, havia poucas negociações interbancária sem garantia e ampla flutuação de outras taxas de juros – incluindo taxas de swap de inadimplência de crédito nos próprios bancos que informavam a Libor. Mesmo assim, dia após dia os bancos continuavam registrando as mesmas taxas.

Definiu-se, então, uma data para o fim da Libor, que será justamente o último dia deste ano.

As mudanças

As mudanças em andamento serão as seguintes, segundo explica o economista Gabriel Galipolo.

As taxas Libor em outras moedas (iene, euro, franco suíço e libra esterlina) deixaria de existir até o final do ano. Algumas taxas Libor em dólares continuarão a existir até meados de 2023 (overnight, 1, 3, 6 e 12 meses). Mas os reguladores têm desencorajado a emissão de novos instrumentos vinculados à Libor a partir de janeiro de 2022.

Apesar do longo prazo para se adaptar, haverá os seguintes fatores de volatilidade.

1. Haverá novos benchmarks para os bancos, quando migrarem da Libor. Poderá haver necessidade de capitais mais elevados.

2. Nos EUA, a Libor será substituída pela SOFR, mercado de curto prazo de empréstimos garantidos com títulos do Tesouro dos EYA.

3. Nessa transição, em um primeiro momento será mais difícil avaliar os riscos de crédito de curto prazo no sistema bancário, explica Galipolo.

Do New York Times

Horacio

8 de dezembro de 2021 8:24 pmAh!!, agora entendi o que significa Mercados auto regulados.

AMBAR

9 de dezembro de 2021 3:42 pmVou imprimir e meditar sobre.