Administrar a taxa de câmbio para voltar a crescer

por Luiz Carlos Bresser-Pereira

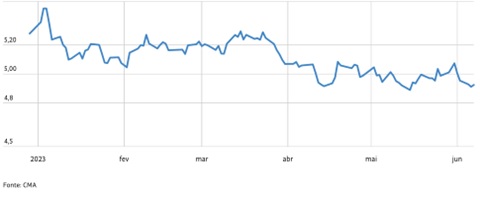

A crise econômica e política do Brasil que começou com a crise financeira de 2014 está afinal está sendo superada. Nesses oito anos houve perda generalizada de confiança no governo que impediu que a taxa de câmbio, que se desvalorizara na crise financeira, voltasse a se apreciar – voltasse para o “equilíbrio de déficit em conta corrente”. Voltar para este nível, que estimo hoje estar em R$ 4,50 por dólar, levaria o país a entrar em nova onda de desindustrialização. Agora, porém, sob Lula e Fernando Haddad, a confiança no Brasil está sendo restabelecida, a economia brasileira está se normalizando, e a taxa de câmbio está voltando a se apreciar. Em 3 de janeiro de 2023 estava em R$ 5,45 por dólar; em 19 de junho, caíra para R$ 4,80. A continuar o processo, o mercado levará a taxa de câmbio para o equilíbrio dos países que tem uma política de déficit em conta corrente, como é o caso do Brasil, que estimo em R$ 4,50 por dólar e a indústria que usa a melhor tecnologia voltará a perder competitividade. Goldman alterou em 19 de junho suas projeções de dólar para os próximos seis e 12 meses para R$ 4,40. Se nada fizermos, a economia brasileira, que já está quase-estagnada a 43 anos, continuará a crescer menos que os países ricos e ficar cada vez mais para trás, ao invés de realizar o catching up.

Há alguma coisa a fazer diante desse quadro? É possível evitar que o câmbio se aprecie e mesmo as empresas que usam a melhor tecnologia no seu setor percam competitividade e parem novamente de investir? A maioria dos economistas acredita que não, mas a Teoria Novo-Desenvolvimentista (TND) tem um diagnóstico, e uma política para resolver o problema. Neste breve artigo, procurarei mostrar isto da maneira mais simplesmente possível.

Câmbio e crescimento

Na literatura econômica, não existem teorias sobre a relação entre a taxa de câmbio e a taxa de crescimento. Nos livros de desenvolvimento econômico não há um capítulo, sequer uma seção, sobre o câmbio. Já existem muitas pesquisas demonstrando este fato, mas a única teoria o explicando é a TND. As demais escolas econômicas pensam a taxa de câmbio como uma variável de curto prazo, volátil mas flutuando em torno do equilíbrio corrente. Fosse isso verdade, a taxa de câmbio não interferia na decisão de investir das empresas. Já a TND supõe que em muitos países a taxa de câmbio pode ser manter alta (depreciada) ou baixa (apreciada), dependendo de o país adotar uma política de conta corrente superavitária, ou deficitária. Taxa que se manterá assim enquanto durarem o superávit ou o déficit.

Se a taxa de câmbio de um país flutuar em torno do equilíbrio corrente (que zera a conta corrente) a empresa, ao investir, não considera a taxa de câmbio, mas se esta for constantemente apreciada, como é o caso do Brasil e dos demais países latino-americanos exportadores de commodities, ou constantemente depreciada como é o caso da Alemanha e dos países do Leste da Ásia, que apresentam respectivamente déficits e superavits em conta corrente, a empresa considerará a taxa de câmbio ao não investir ou a investir. Como o crescimento depende basicamente do investimento, a taxa de câmbio é, portanto, uma variável-chave no processo de crescimento econômico.

Podemos considerar o problema do investimento sob um outro ângulo – o das condições gerais da acumulação de capital, as condições que o Estado deve assegurar aos possíveis investidores para que o país cresça. Primeiro, temos as condições microeconômicas: educação, instituições, infraestrutura, sistema financeiro doméstico; segundo, temos a condição keynesiana, a existência de demanda efetiva. As duas condições de acumulação de capital podem estar presentes, e, no entanto, as empresas podem continuar a não investir por falta de acesso à demanda. Por isso a TND acrescenta uma terceira condição geral de acumulação de capital: a taxa de câmbio deve ser competitiva e assim garantir o acesso à demanda para as empresas que usam a melhor tecnologia.

Estamos, naturalmente, supondo, nos termos do Desenvolvimentismo Estruturalista Clássico, que desenvolvimento nos países da periferia do capitalismo é industrialização ou sofisticação produtiva; é a transferência de mão-de-obra para setores com alto valor adicionado per capita, que exigem mais educação e pagam melhores salários.

Políticas de conta corrente

Para a TND existem duas políticas – a política de superávit e a de déficit em conta corrente; e uma não política: deixar que a taxa de câmbio flutue em torno do equilíbrio corrente que zera intertemporalmente a conta corrente do país. São políticas porque se se nenhuma política fosse adotada o mercado levaria a taxa de câmbio, ainda que de forma volátil, para o equilíbrio corrente. A política de déficit em conta corrente conta com o apoio da ortodoxia neoliberal porque déficits em conta-corrente tornam a indústria menos competitiva e abrem oportunidades para o Norte Global exportar mais capital. Mas há também economistas associados a Escola Estruturalista Desenvolvimentista que entendem serem os déficits “estruturais”, decorrentes da clássica restrição externa. Essa é equivocada. A restrição externa, decorrente de duas elasticidades-renda para os países não industrializados, realmente existe, mas seu resultado não é o déficit em conta corrente e, sim, o fato que a taxa de câmbio de equilíbrio corrente é mais depreciada do que precisaria ser não existisse a restrição.

Neste caso, também, o déficit em conta corrente é necessariamente resultado de uma política, a não ser em casos de variações súbitas nas relações de troca. Na literatura econômica não existe o conceito de “política de conta corrente”, mas a única coisa que pode explicar a apreciação ou depreciação no longo prazo é a existência de uma política. Em muitos casos, tratando-se da política de déficit em conta corrente, essa política não é consciente por parte dos países. É uma prática.

Muitos países em desenvolvimento têm uma política de déficit em conta corrente porque pensam que podem crescer com poupança externa. Ou então, por puro populismo. Como também outros países só podem apresentar superavits em conta-corrente no longo prazo porque adotam a política de superavit em conta corrente. Para implementar essa política os países deficitários aumentam seus gastos e incorrem em deficits públicos, além de adotar políticas de subsídio ao consumo dos mais variados tipos. Dessa forma, agem de forma populista: aumentam os salários e os rendimentos dos rentistas, inclusive os pequenos rentistas, para que o governo seja reeleito. Em contrapartida, os países superavitários comprimem relativamente os salários e o consumo. Isto só pode ocorrer se esses países e seus governos contarem para isto com o apoio população para esta limitação do consumo que, em termos de demanda efetiva, é compensada pelo aumento dos investimentos e do emprego voltados para a exportação.

A política de déficit em conta corrente tem como consequência a sobreapreciação de longo prazo da taxa de câmbio. Existem algumas exceções. Primeiro, os países do Leste da Ásia que, não tendo doença holandesa, evitaram a sobreapreciação de suas moedas devido a déficits em conta-corrente, enquanto apresentavam superavits em conta-corrente. São também exceção os grandes exportadores de petróleo que apresentam grandes superavits em conta-corrente. Eles usam impostos de exportação apenas com fins fiscais, como é o caso da Arábia Saudita; não neutralizam a doença holandesa senão parcialmente e, assim, não logram desenvolver sua indústria, mas podem crescer se investirem pesadamente em educação, saúde e infraestrutura. Finamente, há absurda não-exceção: os países exportadores de petróleo que poderiam ter superávits em conta corrente, mas gastam improdutiva e irresponsavelmente e, afinal, apresentam déficits em conta-corrente! Foi o triste caso da Venezuela.

Não neutralizar a doença holandesa

A outra causa da tendência à sobreapreciação é a doença holandesa, que aprecia a taxa de câmbio apenas para a indústria, surgindo dois equilíbrios. A doença holandesa é uma apreciação de longo prazo da taxa de câmbio para a indústria de países exportadores de commodities, causada pelo fato de o país contar com rendas ricardianas e/ou com um boom de preços que lhe permitem exportar commodities de forma lucrativa a uma taxa de câmbio substancialmente mais apreciada (baixa) do que a taxa de câmbio necessária para as empresas industriais que usam a melhor tecnologia exportarem ou se defenderem das importações de bens similares.

O país precisa neutralizar a doença holandesa para se industrializar. Se não o fizer e o país ainda não se desenvolveu, ele não se industrializará porque a taxa de câmbio tornará as possíveis empresas não competitivas. Se já houver se industrializado, porque neutralizou a doença holandesa durante um certo tempo, mas depois deixou de neutralizá-la, a desindustrialização será inevitável.

Em torno de 1980, antes que o se neoliberalismo tornasse dominante, os países neutralizavam a doença holandesa. Usavam para isso tarifas de importação ou então subsídios à exportação de bens manufaturados. Não era uma maneira deliberada e racional de neutralização. Os policymakers sabiam, porém, que para se desenvolver precisavam se industrializar, e que as tarifas eram essenciais para isso mesmo que o argumento da indústria infante já houvesse perdido validade. Por isso usavam pragmaticamente, intuitivamente, tarifas mesmo depois que a indústria deixara de ser “infante”.

Em 1990, o Brasil abriu sua economia; com a abertura comercial as tarifas sobre manufaturados caíram de 45 para 12% (desmontando a neutralização da doença holandesa para efeito de mercado interno) e os subsídios zeraram (destruindo sessa neutralização para efeito de exportação de manufaturados). Com a abertura financeira, os juros puderam aumentar livremente e causaram uma valorização adicional do Real. Em consequência dessas reformas, o país entrou em uma onda de desindustrialização; caiu na armadilha da liberalização, não na armadilha da renda média, conforme Eliane Araújo, Samuel Peres e eu demonstramos em paper fundamentado empiricamente.

Três equilíbrios

Da mesma forma que existe um equilíbrio geral para a taxa de câmbio que a TND denomina equilíbrio corrente – a taxa de câmbio que equilibra ou zera intertemporalmente a conta corrente do país – existe um equilíbrio para a taxa de câmbio necessária para a indústria, o equilíbrio industrial. E um terceiro equilíbrio que proponho chamar “equilíbrio com déficit em conta corrente”, que no passado já chamei “equilíbrio de dívida externa”, e que a teoria econômica ortodoxa denomina, seguindo John Williamson, “equilíbrio fundamental”.

Esse equilíbrio pode ser calculado com precisão porque tem uma definição clara: é a taxa de câmbio real em relação ao PIB que é igual à taxa de crescimento do mesmo PIB. Essa fórmula garante que a relação dívida externa-PIB não aumente e, assim, o risco de uma crise de balanço de pagamentos se torna praticamente zero. Os economistas ortodoxos que calculam o equilíbrio fiscal seguem basicamente essa fórmula.

Para o TND esse é um equilíbrio perverso porque, enquanto o déficit em conta corrente persistir, a taxa de câmbio permanecerá sobreapreciada. Por uma simples razão: porque as entradas líquidas de capital serão iguais ao déficit.

Esse é também um equilíbrio resultante de política, mas apenas em parte. O pressuposto é que as entradas líquidas de capital são “normais”, ou seja, são iguais ao déficit desejado e então teremos o déficit em conta corrente, que resulta da política de déficit em conta corrente. Mas as entradas de capital podem aumentar porque o país pode aumentar a taxa de juros para atrair mais capitais (uma outra política), ou podem resultar de os países ricos ficarem otimistas com o país e decidirem aumentar seus investimentos (neste caso não temos política). O mesmo resultado pode ocorrer com uma súbita melhoria das relações de troca, que causa uma maior entrada de divisas pelo aumento das exportações. A moeda pode novamente se apreciar. Para resolver esse problema os países compram reservas, de forma a evitar uma apreciação adicional da taxa de câmbio.

Para tornar mais prático o conhecimento destes três equilíbrios vou supor que no Brasil, hoje,

- o equilíbrio industrial seja de R$ 5,10 por dólar, satisfatório para a indústria;

- o equilíbrio corrente igual a R$ 4,70 por dólar; é o equilíbrio geral;

- e o equilíbrio com política de déficit em conta corrente igual a R$ 4,50, que é o equilíbrio para o qual a taxa câmbio tende.

Neste caso, a doença holandesa, que é igual aos dois primeiros equilíbrios, é de R$ 0,40 por dólar, e proponho chamar a diferença entre o equilíbrio industrial o equilíbrio com política de déficit em conta corrente de “doença holandesa expandida”.

Taxa de câmbio no Brasil em 2023

A taxa de câmbio volta, assim, a seguir a tendência à sobreapreciação cíclica e crônica da taxa de câmbio. Sobreapreciação em relação a qual parâmetro? Na TND temos dois parâmetros: a taxa de câmbio de “equilíbrio corrente”, aquela que torna equilibrada a conta corrente do país intertemporalmente, e a taxa de câmbio de “equilíbrio industrial”, uma taxa de câmbio mais desvalorizada do que o equilíbrio corrente, um equilíbrio específico da indústria – a taxa de câmbio que torna competitivas as empresas industriais no país que utilizam no seu setor a melhor tecnologia existente no mundo. Neste artigo, proporei um terceiro e perverso equilíbrio para o qual a economia sempre brasileira tende: a taxa de câmbio de “equilíbrio de política de déficit em conta corrente”, mais valorizada que o equilíbrio corrente.

Uma política absurda

O equilíbrio com déficit em conta corrente só não é exatamente a mesma coisa que o equilíbrio fundamental porque para a TND esse equilíbrio é perverso, é prejudicial ao desenvolvimento do país, enquanto para a ortodoxia neoliberal o equilíbrio fundamental é considerado “ótimo”. Ótimo porque se acredita que é possível crescer com poupança externa (ou seja, com déficit em conta corrente) sem que haja risco de crise de balanço de pagamentos. Perverso para a TND porque a política de crescimento com poupança externa ou política de déficit em conta corrente causa a apreciação da taxa de câmbio no longo prazo, que leva o país a perder competitividade e não investir, ao mesmo tempo que provoca o aumento do consumo, porque causa o aumento artificial do poder aquisitivo de assalariados e rentistas. Em consequência, a poupança externa amenta, mas substitui a poupança interna que cai, não havendo aumento da poupança total e do investimento. Apenas nos raros casos em que o país já está crescendo muito rapidamente (experimenta um “milagre”) e a propensão marginal a consumir cai devido à elevação das perspectivas de lucro, a política de crescimento com poupança externa contribui para o desenvolvimento do país.

Nos países ricos, a situação é diferente. As entradas líquidas de capitais podem também contribuir para o desenvolvimento na medida em que compensam os saldos na conta corrente causados pelas entradas das rendas (juros e dividendos) de seus empréstimos e investimentos no exterior.

Taxa de câmbio e quase-estagnação no Brasil

A administração da taxa de câmbio é fundamental para o Brasil voltar a se desenvolver depois de mais de 40 anos de quase-estagnação. Há muitos fatores que determinam por que a economia brasileira vem ficando para trás do resto do mundo desde 1980 e, principalmente, desde 1990, mas muitas dessas causas (falta de investimentos em educação, investimentos insuficientes em infraestrutura, insuficiência de demanda), mas esses problemas são bem conhecidos, e o Estado e a sociedade brasileira fazem o melhor que podem para enfrentá-los.

O Brasil parou de crescer nos anos 1980, e o que precisamos saber é quais foram os fatos históricos novos que causaram essa relativa paralisação. Nesse momento, depois de 50 anos de autonomia nacional, o Brasil se submeteu ao imperialismo do Norte Global, e então, sob pressão internacional e refletindo a dependência das elites, dois fatos novos causaram a quase-paralisação da economia brasileira. O primeiro, que ocorreu em 1980, foi a queda da poupança pública e do investimento público, quando a crise da dívida externa explodiu e o Estado foi chamado para socorrer as empesas. Não discutirei aqui este problema. O segundo, que ocorreu em 1990-92, foi a abertura comercial e financeira. A primeira reforma neoliberal reduziu de 45 para 12% as tarifas de importação de manufaturados e o país deixou de neutralizar a doença holandesa no mercado interno, enquanto a eliminação dos subsídios inviabilizou a exportação também de manufaturados. A segunda reforma possibilitou o radical aumento da taxa de juros que atraiu capitas e aumentou a sobreapreciação do real. Em consequência, caiu o investimento privado ou deixou de aumentar já que muitas empresas foram privatizadas.

Administrar a taxa de câmbio

Fiz até agora um resumo de uma a teoria que suponho inovadora; e da qual eu derivo políticas. Mas de que adiantam teorias e políticas sobre a taxa de câmbio se a crença generalizada dos economistas é que esse preço macroeconômico não pode ser administrado? Eles pensam que a taxa de câmbio é determinada exclusivamente pelo mercado. Esta, porém, é uma crença equivocada. Como acontece com os demais preços macroeconômicos, a taxa de câmbio é um preço de mercado que, portanto, não pode ser plenamente, mas pode ser razoavelmente administrada. No tempo em que as taxas de câmbio eram fixas, ou se usavam as minidesvalorizações para corrigi-las (crawling peg), a taxa de câmbio era administrada. Agora que a taxa de câmbio é flutuante, há outras políticas para torná-la compatível com o crescimento.

O objetivo dessa administração é levar a taxa de câmbio para a indústria para o equilíbrio industrial e a taxa de câmbio para as commodities e demais bens, para entre o equilíbrio corrente e o equilíbrio com déficit em conta corrente. Dessa maneira, a taxa de câmbio de equilíbrio industrial garante uma taxa de lucro satisfatória para a indústria, enquanto a taxa de câmbio de equilíbrio corrente para o agronegócio.

Muitas são as variáveis relevantes para a determinação da taxa de câmbio – (a) a taxa de juros que atrai ou não capitais, (b) o preço internacional das commodities ou as relações de troca que aumentam ou diminuem o déficit em conta corrente, (c) a política de déficit ou superavit em conta corrente, que determinam as entradas ou saídas líquidas de capitais, e (d) as variações na produtividade no Brasil comparada com a dos nossos principais concorrentes dadas pelo índice comparativo do custo unitário do trabalho – estas quatro variáveis estão sempre mudando de maneira relativamente imprevista. Mas é possível ter uma política de taxa de câmbio e lograr implementá-la.

Uma reforma tarifária

Para alcançar esses objetivos, o governo Lula acredita que basta lograr a baixa da taxa de juros. Mas essa política não é suficiente. Ela ignora a política de déficit em conta corrente, que existe no Brasil (em torno de 2,5% do PIB), e ignora a necessidade de neutralizar a doença holandesa. Ela apenas procura controlar uma das variáveis que determinam a taxa de câmbio – as entradas de capital além daquelas determinadas pelo próprio déficit.

Para colocar a taxa de câmbio no equilíbrio corrente (importante para todos os bens e serviços exceto para importação e exportação de bens manufaturados) é preciso abandonar a política de crescimento com endividamento externo, é preciso que nós, brasileiros, nossos políticos e economistas deixem de estar felizes ou confortáveis com o déficit em conta corrente em torno de 2,5% do PIB. Este deve ser um objetivo nacional, como é o da manter as finanças públicas pautadas pelo novo arcabouço fiscal. Isto envolve diminuição da despesa e do deficit público e taxação do consumo de luxo. Essa política permitiria que a economia não apresentasse déficit em conta corrente.

Já a doença holandesa só leva a economia para o equilíbrio corrente, não para o déficit. Para neutralizá-la, deslocando a taxa de câmbio do equilíbrio corrente para o equilíbrio industrial, uma alternativa é um imposto variável sobre a exportação de commodities. Esta foi a primeira proposta que fiz já em 2008, quando publiquei “The Dutch disease and its neutralization: a Ricardian approach”, mas esta política demonstrou não ser viável do ponto de vista político em um país com uma quantidade imensa de produtores de commodities que não aceitam o imposto mesmo que este mantenha sua taxa de lucro em nível satisfatório e mais estável.

A melhor alternativa no Brasil é o governo promover por lei uma reforma tarifária na qual cada bem ou serviço sofisticado tenha duas tarifas. A primeira tarifa corresponderá à tarifa já existente, a tarifa de política econômica, que deverá ser reduzida com a reforma. A segunda tarifa denominar-se-á a tarifa de neutralização da doença holandesa – uma tarifa única para todos os bens industriais ou sofisticados, que será variável de acordo com o preço médio das commodities exportadas pelo Brasil. A lei que estabelecer a reforma deverá definir a relação entre diversas faixas de preço internacional das commodities exportadas em termos reais e a correspondente taxa de câmbio: quando o preço médio das commodities for “baixo”, a tarifa única sobre manufaturados será zero; para cada faixa de preços haverá uma tarifa que aumenta conforme aumente o preço médio das commodities.

Enquanto a primeira alternativa transfere para o Estado o valor do imposto sobre exportações, capturando, assim, os ganhos excepcionais decorrentes de aumento dos preços das commodities para níveis acima do nível básico; a segunda alternativa transfere para o Estado o valor das tarifas de importação sobre manufaturados, enquanto elevam os preços que os compradores de bens manufaturados devem pagar. Nas duas alternativas, a indústria deixa de enfrentar a desvantagem competitiva representada pela doença holandesa.

Esta é a política que neutralizará a doença holandesa para efeito de mercado interno. Tornará as empresas competentes situadas no Brasil (nacionais ou multinacionais) competitivas internamente. Para que elas sejam competitivas para exportar, será preciso criar também um subsídio também variável, que seguirá a mesma norma das tarifas. O Brasil, de 1969 até 1990, usou subsídios à exportação de manufaturados para neutralizar a doença holandesa – o chamado crédito-prêmio das exportações – cujo sucesso em transformar o Brasil em um grande exportador de manufaturados foi imenso.

Como já vimos, o que eu estou propondo é novo do ponto de vista teórico, mas não é novo do ponto de vista prático. Muitos países, inclusive o Brasil e os Estados Unidos, usaram tarifas para assegurar sua industrialização. Embora a indústria já não fosse mais infante, sabiam que se baixassem as tarifas a industrialização do país seria interrompida.

No quadro da OMC, o Brasil tem espaço para levar adiante a reforma tarifária. Já em relação aos subsídios o problema é mais complicado, mas a OMC está em pleno declínio. Os EUA fizeram em 2021 a Virada Desenvolvimentista, e está pressionando a OMC para se tornar heterodoxa e aumentar o espaço de política que a organização havia rigidamente cortado. Para o Brasil, a prioridade é exportar manufaturados – bens e serviços produtivamente sofisticados. Este problema precisa ser resolvido, mesmo que seja em conflito com a OMC.

Luiz Carlos Bresser-Pereira é economista, cientista político, cientista social, administrador de empresas e advogado. É professor da Fundação Getúlio Vargas em São Paulo, desde 1959, e edita a Revista de Economia Política desde 1981

O texto não representa necessariamente a opinião do Jornal GGN. Concorda ou tem ponto de vista diferente? Mande seu artigo para [email protected]. O artigo será publicado se atender aos critérios do Jornal GGN.

Deixe um comentário