Eletrobras (ELET3), como anda a privatização?

por Sérgio Torggler

Onze trimestres se passaram após a privatização no 2T22. Este estudo analisa a evolução do desempenho da empresa para seus investidores em bolsa por meio da metodologia da análise econômica das demonstrações contábeis.

INTRODUÇÃO À ANÁLISE ECONÔMICA PARA OS NEÓFITOS

Qual é a rentabilidade do negócio? Qual é a rentabilidade dos acionistas? Qual é o custo das dívidas? As dívidas com credores de renda fixa são vantajosa para os acionistas? A empresa cria valor para seus acionistas? A análise econômica das demonstrações contábeis existe para responder essas perguntas e também para avaliar o risco financeiro da entidade, ou seja, mensurar a probabilidade da entidade produzir desempenho indesejado ao investidor.

Didaticamente, os riscos financeiros de uma entidade são de dois tipos: risco de prazos e risco de taxas. O risco de prazos ou de liquidez é estimado pelas métricas do tipo: índices de liquidez, CCL, EBITDA, endividamento, entre outros. O risco de liquidez mede a capacidade de pagamento da entidade, por isso mesmo muito valorizado pelos investidores de renda fixa.

O risco de taxas é muito mal compreendido e, talvez por isso mesmo, muito pouco utilizado pela imprensa nas divulgações financeiras de empresas. Para explicar este tipo de risco, precisamos voltar ao conceito de que toda entidade é uma interveniente de recursos, isto é, a entidade capta recursos nos passivos a um custo e aplica nos ativos para obter um retorno. Risco de taxas surge das flutuações destas taxas ativas e passivas. Em determinado momento as taxas dos ativos podem superar os custos de captação e em outros essa posição pode se inverter. Quando se fala de risco de taxa, é o risco de acontecer essa posição invertida, o retorno do investimento (ativos) fique inferior ao custo de captação com credores (passivos).

A análise do desempenho econômico é relevante porque gera informações sobre a viabilidade da entidade no longo prazo, informação que antecede a deterioração dos índices de solvência, bem como indica estratégias e limitações ao alcance da sustentabilidade econômica.

Os indicadores envolvidos na análise econômica são: o ROI (retorno do investimento), o Ki (custo das dívidas dos credores de renda fixa) e o RSPL (retorno dos credores de renda variável). Para conferir significado aos indicadores há ainda os indicadores de referência, o chamado Ke (custo de oportunidade do capital dos credores de renda variável). Neste estudo, a taxa Selic (taxa média de títulos públicos federais) é usada como referência (proxy) para o Ke.

Esses indicadores possuem qualidades superiores na interpretação do desempenho econômico de qualquer entidade porque são valores expressos em taxa, comparáveis com indicadores de qualquer outra atividade. São retornos líquidos de tributos sobre o lucro, ou seja, retornos reais para o investidor. São comparáveis com retornos do mercado financeiro e de outras oportunidades de investimento de risco semelhante.

Além disso, a comparação entre os indicadores permite identificar a segurança e sustentabilidade econômica da entidade verificando se os valores obtidos se encaixem na “HIERARQUIA DOS RETORNOS ESPERADOS”, estrutura de retornos de mais baixo risco, construída em função do risco ao investidor:

Além desses indicadores, podemos calcular o spread financeiro, obtido pela subtração entre o retorno do investimento e o custo das dívidas com credores de renda fixa (spread financeiro = ROI – Ki). Quando o spread financeiro é positivo, isso indica que o endividamento com credores de renda fixa é favorável ao acionista e vice-versa quando negativo.

Também podemos calcular o spread econômico, definido como a diferença entre o retorno sobre o patrimônio líquido e o custo de oportunidade do capital (spread econômico = RSPL – Ke). Quando o spread econômico é positivo, a rentabilidade é suficiente para cria valor ao acionista e deve destruir riqueza do acionista quando negativo.

Os leitores devem ser advertidos que a análise econômica das demonstrações contábeis não é uma metodologia padronizada. As taxas obtidas por analistas isolados frequentemente serão diferentes por algumas razões. Uma delas é porque os analistas dispõem de discricionariedade para proceder na seleção de informações das demonstrações contábeis, tanto na estrutura de capital como no detalhamento das despesas financeiras. Há a dificuldade também de usar as alíquotas aparentes de tributos sobre o lucro das DREs. Os detalhes metodológicos adotados na presenta análise são apresentados após os resultados.

RESULTADOS E ANÁLISE

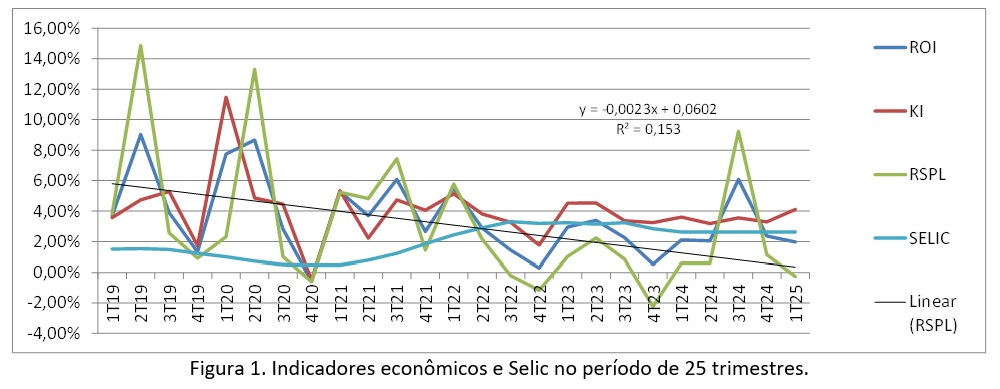

Entender o desempenho de uma entidade até o presente para prever o seu desempenho futuro é a fonte de interesse das pessoas pelas análises das demonstrações contábeis. Mas para conseguir extrair tendência futura é necessário que a base de dados abranja uma série histórica que permita cálculos estatísticos. No presente caso da Eletrobras os dados abrangem 25 trimestres, sendo 14 até e 11 após a privatização que aconteceu no 2T22. A análise gráfica dos indicadores é apresentada na Figura 1, ela mostra a evolução dos indicadores econômicos e da Selic com medida de comparação. Na geração dos indicadores do gráfico utilizou-se alíquota de tributos obtida pela média ponderada dos 25 trimestres, isto significa que os lucros líquidos utilizados nos indicadores de cada trimestre não são iguais ao valor da DRE, mas a soma de todos os lucros das DREs é igual ao lucro líquido acumulado calculado pela alíquota correspondente à média ponderada das alíquota aparentes individuais.

Com os dados do RSPL foi gerada uma curva de regressão linear. Ela indica haver uma pequena tendência de diminuição do retorno sobre o patrimônio líquido entre os períodos pré e pós-transição da gestão para administração privada. No entanto, essa regressão apresenta um R2 muito pequeno, isto é, o alinhamento das leituras está longe do perfeito, ou seja, a regressão é pouco conclusiva.

Em 18 dos 25 trimestres, o spread financeiro foi negativo, situação em que o endividamento com credores de renda fixa foi desfavorável ao acionista. No período pós-transição, esta situação desfavorável ocorreu em 10 dos 11 trimestres. A situação de spread positivo só ocorreu no 3T24, neste período foi reconhecida uma receita operacional não recorrente significativa com o título de “Remensurações regulatórias – Contratos de Transmissão” no montante 2,2 bilhões mais uma receita atipicamente alta de equivalência patrimonial de 6,0 bilhões.

Além da visualização gráfica, análise estatística dos dados revela outras informações. Em períodos de normalidade, a média dos retornos passados é a melhor previsão que se pode fazer de retornos futuros. Assim sendo, conforme Tabela 1, a previsão de retornos futuros aos acionistas é bastante frustrante para o acionista. Pela média dos 25 trimestres, o rendimento do acionista foi superior ao rendimento da Selic, mas o spread financeiro negativo indica que o retorno dos credores de renda variável foi inferior ao rendimento dos credores de renda fixa o que é contrário à regra de risco retorno, uma vez que risco medido pelo coeficiente de variação do Ki foi muito menor que do RSPL. O rendimento do credor que assume maior risco deveria ser maior que rendimento do credor que assume menor risco.

Quando se divide o período de análise entre pré e pós-transição de controle, a situação fica pior ainda para o acionista, tal como ilustram os dados da Tabela 2, a seguir. Os rendimentos dos acionistas no pós-transição foi medíocre, inferior à Selic, apenas 1,08% ao trimestre, mesmo incluindo um surpreendente resultado positivo do 3T24.

Na imprensa, matérias elogiam a privatização da Eletrobras, tal quais as seguintes chamadas:

- A privatização da Eletrobras: a capitalização de R$ 96 bilhões da maior empresa de energia da América Latina;[1]

- A histórica privatização da Eletrobras em 2022 transformou a estatal em uma corporação de capital pulverizado, resultado de um longo e complexo processo marcado por visões opostas sobre o futuro do setor elétrico no Brasil. 1

- Após a privatização da Eletrobras, a companhia iniciou uma reestruturação sob o comando do CEO Wilson Ferreira Jr., com foco em eficiência e corte de custos, registrando um lucro de R$ 4,4 bilhões em 2023.”1

- Eletrobras vai investir R$ 6,7 bilhões na expansão de linhas de transmissão até 2027.[2]

- De lá para cá, os papéis ordinários da companhia (ELET3) subiram 7,33%, enquanto os preferenciais (ELET6) tiveram uma valorização mais significativa, de 31,6%. No mesmo período, no entanto, o Ibovespa avançou 36,44%, enquanto o Índice de Energia Elétrica (IEEX) da B3 acumulou ganhos de 28,05%.[3]

- BBI eleva preço-alvo da Eletrobras e vê ações da ELET6 com espaço para saltar 40%.[4]

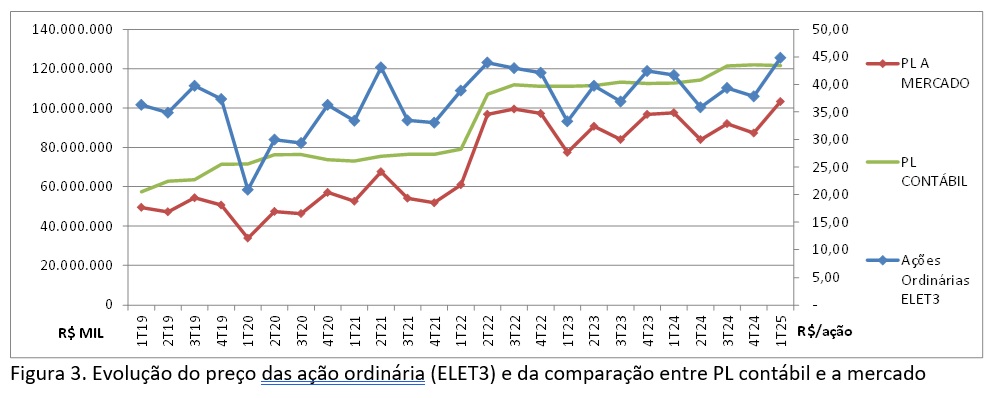

O otimismo de algumas matérias jornalísticas da imprensa especializada não combina com o desempenho medíocre, o lucro festejado de 2023 representa um RSPL de apenas 1,32% no ano quando calculado com alíquota aparente média, enquanto a Selic foi de 13,06% e a remuneração de credores de renda fixa (Ki) foi de 17,0%, conforme Tabela 3, a seguir.

Quando se calcula os indicadores com alíquota aparente da DRE, o RSPL aumenta para 4,64% ao ano, mas a situação não melhora em relação ao Ki e a Selic. Isso aconteceu porque o lucro líquido de R$ 4,4 bilhões na DRE de 2023 foi formado por um lucro antes dos impostos de apenas R$ 1,7 bilhão, que após subtraído prejuízo líquido de operações descontinuadas de 0,3 bilhão apurou-se a base de cálculo da alíquota aparente de R$ 1,4 bilhão. Para chegar ao valor final de R$ 4,4 bilhões, foi somado uma de receitas de tributos de R$ 3,0 bilhões, o que configurou uma alíquota aparente da DRE de 2023 de -214,7%.

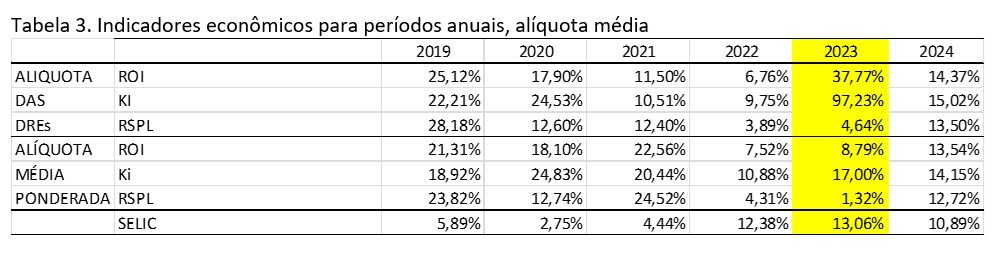

A capitalização de R$ 96 bilhões foi feita parte na forma de integralização de capital e parte por emissão de títulos de renda fixa, conforme pode ser visto no gráfico da Figura 2, a seguir.

O investimento para fins de análise econômica é a soma de patrimônio líquido avaliado a mercado mais o montante contábil das dívidas com credores de renda fixa, nesse sentido o investimento saltou em valores aproximados de R$ 100 bilhões para 200 bilhões. Esse aumento é aclamado como um efeito positivo para a entidade.

No entanto, a matemática financeira dos retornos aponta que essa variação é desfavorável aos retornos dos credores, pois o investimento, as dívidas e o patrimônio líquido são elementos divisores no cálculo do ROI, do Ki e do RSPL. Dado um NOPAT, uma despesa financeira líquida ou um lucro líquido, a rentabilidade é uma variável inversamente proporcional ao investimento, aos passivos onerosos e ao patrimônio líquido, não é? Esses aumentos com credores é uma explicação bastante razoável para justificar a queda de rentabilidade da empresa.

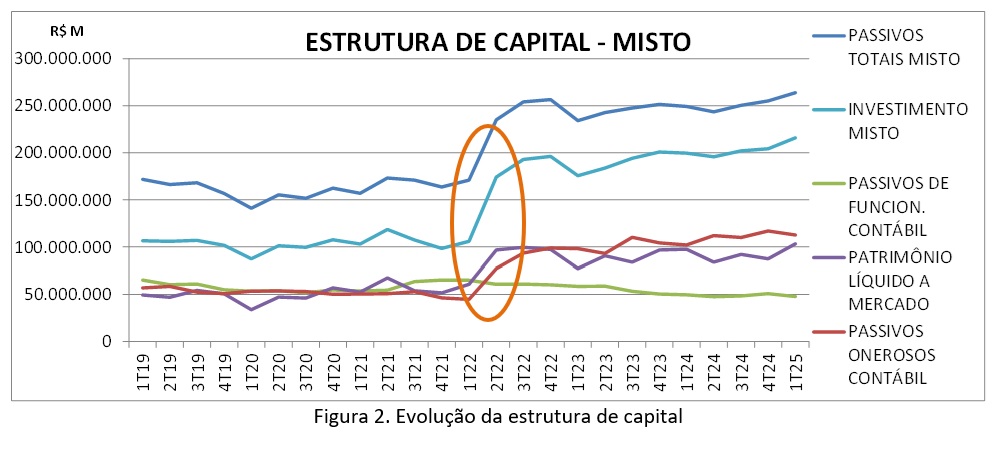

Uma forma simples de dizer isso é afirmar que o investimento cresceu muito mais do que a receita. A Figura 3, a seguir, mostra a comparação entre o patrimônio líquido avaliado a mercado com o valor contábil. O aumento do valor das ações foi um fenômeno associado ao ato da privatização. Desde então, a valorização foi mínima. Dada a baixa rentabilidade obtida no passado recente, a perspectiva para o futuro deveria ser de perda de valor. Assim, os analistas que elevam o preço alvo devem estar equivocados.

Encontrar valor do patrimônio líquido avaliado a mercado inferior ao valor contábil é um sinal ruim, isso denota que os investidores já percebem que o valor de uso dos ativos é insuficiente para justificar o risco.

Antes de partir para as conclusões devemos analisar três trimestres do período pré-privatização nos quais os retornos dos acionistas (RSPL) foram elevados, superiores à média:

- O rendimento do 2T19 teve ajuda de uma receita não recorrente de R$ 5,3 bilhões, atribuída a lucro com operações descontinuadas.

- O rendimento do 2T20 teve ajuda de uma receita não recorrente de R$ 6,4 bilhões, atribuída à atualização de retorno de investimento RBSE

- O rendimento do 3T21 teve ajuda de um aumento de receita não identificado de R$ 5 bilhões.

Qual foi o papel dessas receitas? Elas tornaram atrativa a privatização. O declínio pós-privatização poderia ser a condição normal? A privatização será suficiente para restaurar a sustentabilidade econômica da empresa?

O FUTURO, COMO SERÁ?

O problema é que a rentabilidade atual é insuficiente para remunerar os acionistas. A sustentabilidade econômica só existirá quando o RSPL for igual ou superior ao custo de oportunidade de capital (Ke). Como o custo de capital de renda fixa (Ki) está muito superior à Selic, a condição de remuneração exigida pelo acionista (Ke) deve ser de no mínimo a taxa de remuneração desses credores. Ai surge a seguinte questão: qual é o lucro necessário para atingir a rentabilidade desejada?

Com base na média dos indicadores no período pós-privatização, conforme Tabela 2, no item anterior, O Ki foi de 3,49% e o RSPL foi de 1,08%. Nesta comparação, a rentabilidade do acionista (RSPL) precisa aumentar algo como 2,5% ao trimestre para alcançar o rendimento dos credores de renda fixa (Ki). Se o patrimônio líquido avaliado a mercado no 1T25 soma algo como R$ 120 bilhões, o aumento de receita ou economia de despesa deve ser de no mínimo de R$ 3,3 bilhões maior, o qual, após a tributação, gerará um lucro líquido adicional mínimo de R$ 3 bilhões.

Um das formas da sustentabilidade ser alcançada seria por meio da redução do custo de oportunidade do capital, no entanto, este fator é ambiental, a empresa não tem mecanismo para administra-la, só pode apelar para as autoridades monetárias, mas todo o mercado de renda fixa está do outro lado. Nesta área, resta aos investidores rezar.

As alternativas que sobram para os gestores são buscar ativamente a sustentabilidade econômica pelos meios clássicos de aumentar a receita, diminuir os custos e as despesas, ou tudo simultaneamente. Quais são os limites de cada alternativa?

No caso da Eletrobras, o aumento de receita por meio de aumento do volume de energia comercializado esbarra em limitações estruturais dos ativos produtivos e do próprio mercado.

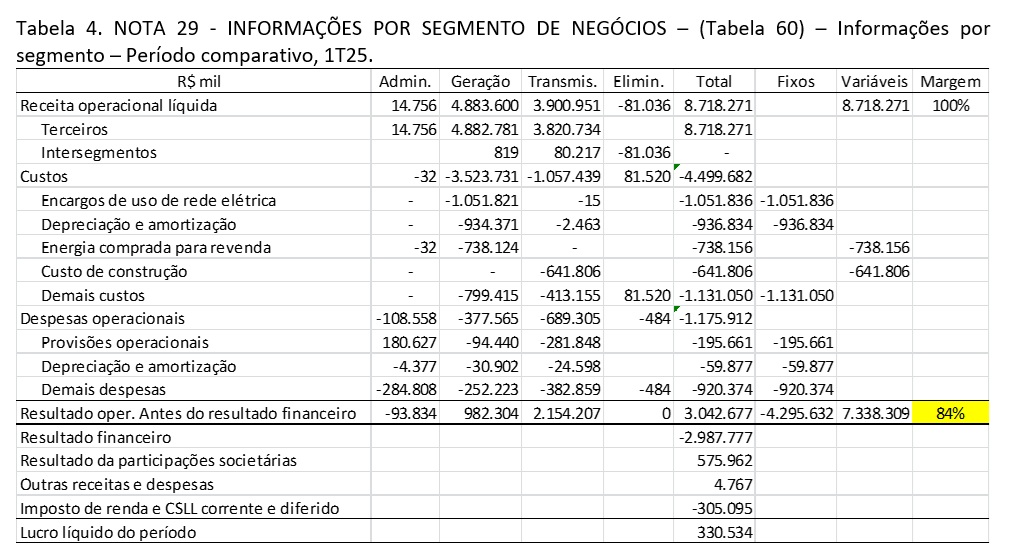

Uma estimativa do aumento de receita necessário para atender a rentabilidade desejada depende de conhecer a margem de contribuição e a meta de lucro. A margem de contribuição foi estimada em 84% da receita líquida, conforme Tabela 4, na página seguinte, e o lucro desejado antes dos tributos foi estimado em 3,3 bilhões. Com esses dados, o aumento da receita líquida trimestral precisaria ser de R$ 3,9 bilhões, o que no caso do trimestre analisado, seria um aumento de 44% da receita líquida.

Um crescimento das receitas dessa magnitude é praticamente impossível de ser feito por aumento de volume de energia comercializado, porque aumentos de oferta dessa magnitude não acontecem sem novos investimentos e novos investimentos ampliam a demanda de receita, retroalimentando a necessidade. Assim, o aumento de receita necessário só será possível se for feito em grande parte por meio de aumento de tarifas, isto é, repasse do custo para a sociedade.

A redução de custos e despesas implica em repactuação com fornecedores e com empregados. Conquistar sustentabilidade reduzindo custo com fornecedores é uma forma de transferir a insustentabilidade para os elos anteriores da cadeia produtiva, a fragilidade da cadeia produtiva continuará existindo. Reduzir custo com pessoal é uma alternativa, inclusive em discussão no momento[5]. A estratégia de corte de pessoal é tentadora e perigosa. As pessoas não são apenas custos, elas são portadoras de conhecimento, de habilidades, de expertise, de capacidade agregadora.

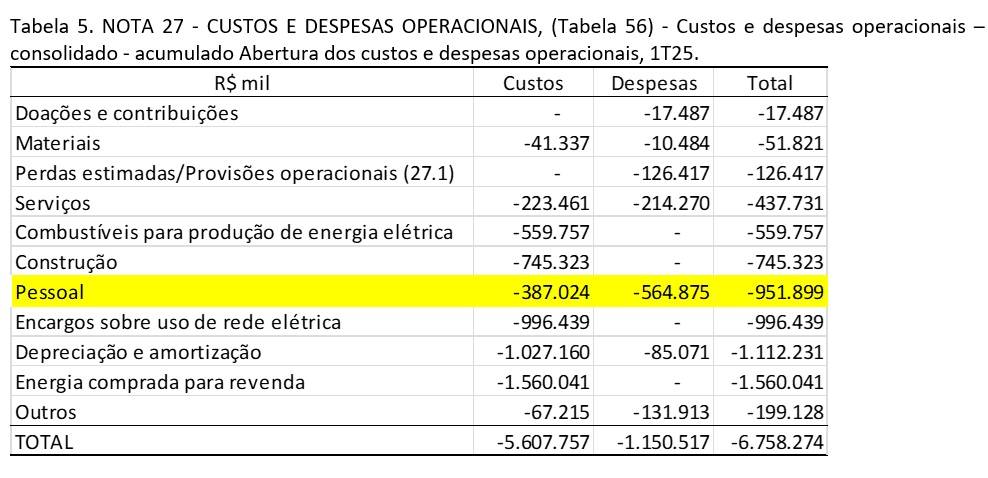

Se a necessidade de redução custo ou despesa é da ordem de R$ 3,3 bilhões, quanto dessa necessidade pode ser atendido com redução gasto com pessoal? Isso pode ser estimado pela Tabela 5, a seguir, extraída da nota explicativa da ITR do 1T25.

No 1T25, o total de despesas e custos com pessoal foi próximo de R$ 1 bilhão. Quanto de redução é possível de ser feito sem comprometer a qualidade e a segurança das operações? 10%, 20% ou mais? Admitindo-se que seja 30%, neste nível de economia o benefício só será suficiente para atender 10% da meta.

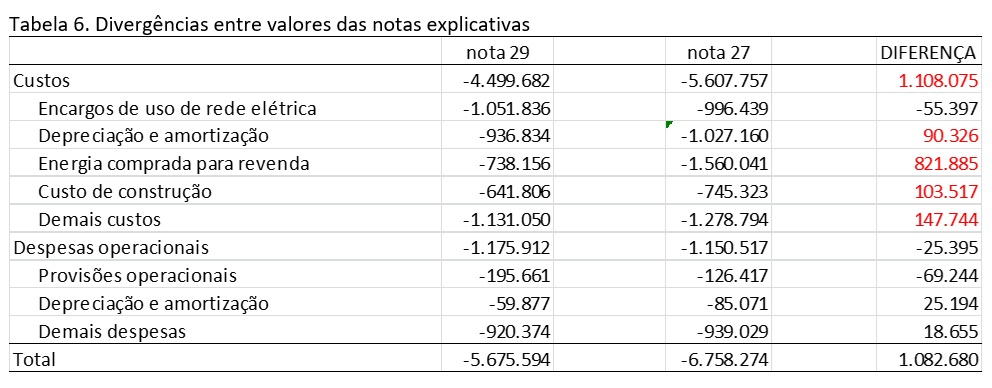

CONFLITO ENTRE NOTAS EXPLICATIVAS 27 E 29

Durante as análises das tabelas extraídas das notas explicativas 27 e 29, divergências significativas de valores foram observadas, conforme Tabela 5, a seguir.

Os valores da nota explicativa 29 são aqueles consistentes com a DRE. Em tese, os valores da nota 27 deveriam ser os mesmos da nota 29, mas não o são. A Eletrobras precisa explicar essa diferença de 1 bilhão.

CONCLUSÕES

Se a privatização veio para promover a sustentabilidade econômica do negócio, ela ainda está muito distante disso. Se a rentabilidade não aumentar em futuro breve, a estrutura do negócio estará sujeita a ruir e os investidores em ações ficarão no prejuízo.

As estratégias de redução de custos e despesas são muito limitadas perante o tamanho da demanda. Se a Selic não baixar, a recuperação não se dará sem um aumento das tarifas, ou seja, repassar o problema para a sociedade.

O festejado aumento do capital de 96 bilhões é uma das causas do problema, dobrou-se a demanda de remuneração do capital sem alterar as receitas e o lucro. Foi uma festa para os intermediários cuja conta ficará para os investidores e ao governo.

Muitas notícias apontam para uma valorização futura das ações, falam em aumento de 40% nos preços das ações. Acontece que os analistas destas recomendações não explicam como e nem porque isso se dará. Essas promessas não combinam com o desempenho econômico. Esses analistas devem ganhar a vida fazendo apostas no mercado de opções ou esperam ganhar comissões na emissão de novas dívidas.

AJUSTES METODOLÓGICOS

A metodologia de análise econômica das demonstrações contábeis não é um processo padronizado. Diversos ajustes devem ser executados para que se obtenham indicadores satisfatórios, a saber:

- Reclassificação de receitas financeiras, de despesas financeiras e dos passivos.

As demonstrações contábeis não foram organizadas para facilitar os procedimentos de análise econômica. As dificuldades surgem da mistura de informações cuja separação deve ser feita a critério do analista. Da Demonstração do Resultado do Exercício (DRE) o cálculo do ROI utiliza o Lucro Antes dos Juros e do Imposto de Renda (LAJIR), o cálculo do Ki utiliza as Despesas Financeiras Líquidas (DFL) e no caso do RSPL é utilizado o lucro líquido.

No caso da DRE, o problema de mistura se concentra na linha Resultado Financeiro, ela é o saldo de diversas despesas e receitas financeiras, definidas como financeiras pela legislação societária, embora muitas delas não tenham origem em instrumentos financeiros. Os ajustes necessários nas informações desta linha são:

- Receitas financeiras devem ser transferidas para o resultado operacional, somadas ao LAJIR, isso deve ser assim porque as receitas financeiras nascem de investimentos financeiros (ativos);

- Despesas de tarifas bancárias devem ser transferidas ao resultado operacional (LAJIR);

- Variações cambiais, ativas ou passivas, oriundas de transações comerciais também devem ser transferidas ao resultado operacional (LAJIR).

No caso do Balanço Patrimonial (BP), a informação que interessa para análise econômica é a estrutura de capital, as contas credoras precisam ser classificadas em três categorias: passivos em onerosos, passivos de funcionamento, ou patrimônio líquido. O problema de mistura acontece entre passivos. As regra recomendada de classificação são:

- Passivos de funcionamento são passivos cuja remuneração do credor já está embutida no valor, não há cobrança de juros. Se a obrigação gerar juros, variação monetária ou variação cambial, continuam classificados como de funcionamento se a obrigação não for classificada como instrumento financeiro;

- Passivos onerosos são passivos cuja remuneração do credor se faz por juros, variação monetária ou variação cambial e a obrigação seja gerada por um instrumento financeiro, tais como: empréstimos, debêntures, REFIS, parcelamento de concessões públicas, export note, leasing, pré-pagamento, etc.

- 2. Substituição do patrimônio líquido contábil pelo patrimônio líquido avaliado a mercado.

Se uma empresa é de capital aberto e suas ações são movimentadas em bolsa, construir indicadores com base no valor contábil das ações pode produzir indicadores que mostrem um desempenho distante da realidade do mercado. Para os investidores em ações, o objeto de interesse é saber se o preço atual é alto, baixo ou adequado.

No caso da Eletrobras, como o valor contábil é superior ao valor de bolsa, o uso do patrimônio líquido contábil (PL-C) no cálculo dos indicadores econômicos produziria indicadores de desempenho piores do que os produzidos usando patrimônio líquido avaliado a mercado (PL-M). Aqui, a escolha do PL-M não é para produzir indicadores melhores, mas sim para que eles sejam úteis aos investidores externos.

- 3. Alíquota aparente de tributos sobre o lucro da DRE

A despesa com tributos sobre o lucro das DREs costumam variar muito em empresas que operam sob regime de lucro real. Esse problema surge de diferenças no reconhecimento de despesas e receitas que a contabilidade societária tem com a Receita Federal. O primeiro problema surge pela diferença de regime de reconhecimento das receitas e despesas, a contabilidade registra por regime de competência, ou seja, reconhece a receita ou despena no momento do fato gerador desse item. Pelo lado da Receita Federal, no geral as receitas e as despesas são reconhecidas por regime de caixa, isto é, quando são recebidas ou pagas.

A apuração dos tributos é fora da contabilidade, em livro próprio chamado livro de apuração do lucro real (LALUR). Simplificadamente, o roteiro de apuração segue os seguintes passos:

| (+) parte da linha da DRE chamada lucro antes do imposto de renda (LAIR) (+) faz adições = despesas não dedutíveis e receitas exigidas pelo fisco e não contabilizadas (-) faz exclusões = receitas não tributáveis e despesas dedutíveis não contabilizadas (=) apura o LUCRO AJUSTADO (-) Aproveita de prejuízos fiscais (=) apura LUCRO REAL (x) Aplica-se as alíquotas padrão de IRPJ: 15% + 10% de adicional; Alíquota de CSLL: 9% (=) faz-se o lançamento na contabilidade: Despesas de IR e de CSLL (DRE) / IR e CSLL a pagar (BP) |

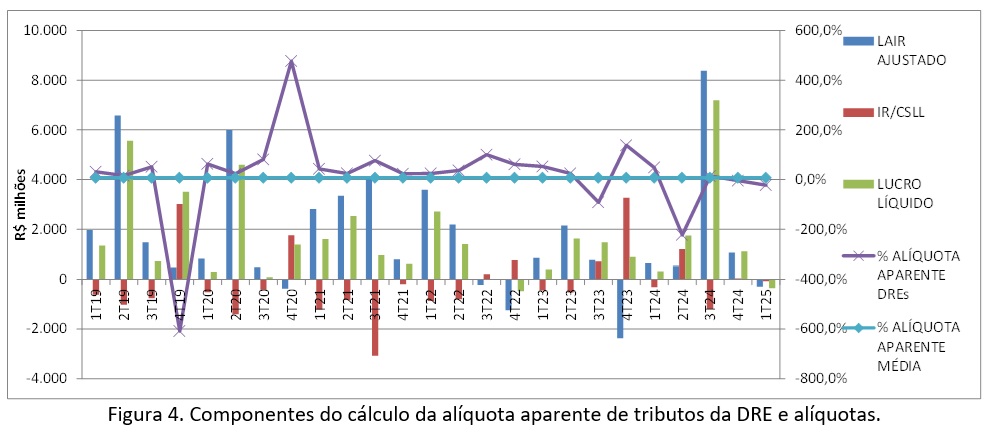

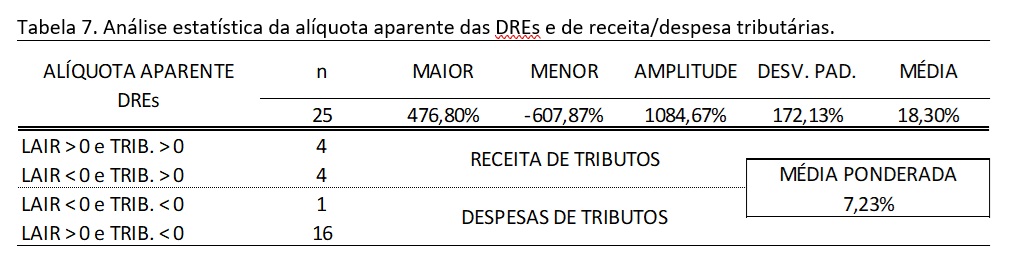

Alíquota aparente da DRE é um percentual que se encontra dividindo-se o valor das despesas com tributos pelo valor do lucro antes dos tributos (LAIR). O valor dessa alíquota varia muito em razão das adições e exclusões, bem como do reconhecimento de receitas tributárias por reconhecimento do benefício tributários futuros sobre prejuízo do exercício, no momento da constituição de prejuízos fiscais a compensar no futuro. Em razão dessa série de ajustes, não é raro encontrar trimestres em que haja receita de tributos, tal como ilustra a Figura 4 e Tabela da estatística desta alíquota, a seguir.

A análise estatística das alíquotas aparentes das DREs é mostrado na Tabela 7, a seguir. O relevante a se destacar é que em 8 de 25 trimestres a empresa obteve receita de tributos sobre o lucro. A média aritmética as alíquotas é muito maior do que a média ponderada.

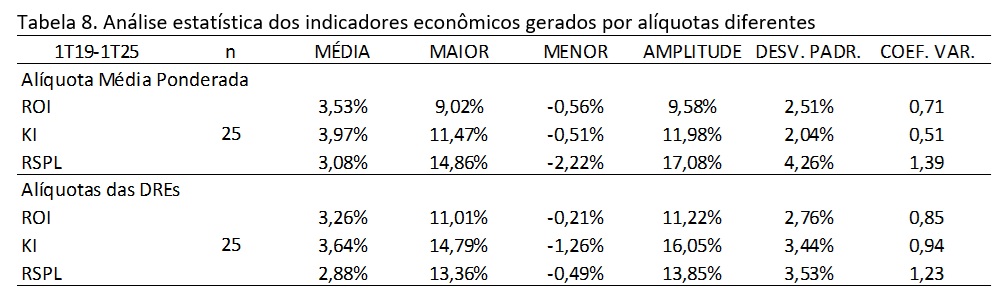

No geral, o uso de alíquotas aparentes das DREs geram indicadores mais variáveis do que aqueles calculados com alíquota média ponderada. No caso da Eletrobras, isso pode ser observado na comparação que aparece na Tabela 8, a seguir. O desvio padrão do ROI e do Ki diminuem e do RSPL aumenta com o uso da média ponderada.

Os valores médios dos indicadores são menores quando calculadas pelas alíquotas individuais, isso aconteceu porque as alíquotas individuais são muito variáveis. Embora as taxas sejam comparáveis entre trimestres, os volumes de recursos registrados nos trimestres são muito diferentes.

Como as médias são calculadas sobre valores em percentual, medidas relativas, o cálculo da média aritmética não captura o peso de cada trimestre no acumulado da série.

BASE DE DADOS

A base de dados utilizada na geração dos gráficos e das tabelas encontra-se disponível no seguinte link:

https://docs.google.com/spreadsheets/d/1M_Ck4PJAKw_p30QmAXTC8Myitz97TV_oSBSMPWRcq4s/edit?usp=sharing

[1] https://clickpetroleoegas.com.br/a-privatizacao-da-eletrobras-a-capitalizacao-de-r-96-bilhoes-da-maior-empresa-de-energia-da-america-latina-btl96/ (TELES, Bruno. 26/jun/2025)

[2] https://valor.globo.com/empresas/noticia/2025/06/20/eletrobras-vai-investir-r-67-bilhoes-na-expansao-de-linhas-de-transmissao-ate-2027.ghtml

[3] https://einvestidor.estadao.com.br/mercado/tres-anos-privatizacao-eletrobras-elet3-elet6-o-que-aconteceu-com-as-acoes/

[4] https://www.infomoney.com.br/mercados/bbi-eleva-preco-alvo-da-eletrobras-e-ve-acoes-da-elet6-com-espaco-para-saltar-40/

[5] https://veja.abril.com.br/coluna/radar-economico/eletrobras-passa-a-faca-e-tenta-renegociar-salarios-de-servidores/

Sérgio Pinheiro Torggler – Master of Business AdministrationProfessor at CENTRO UNIVERSITÁRIO MOURA LACERDA, Ribeirão Preto, Brazil

O texto não representa necessariamente a opinião do Jornal GGN. Concorda ou tem ponto de vista diferente? Mande seu artigo para [email protected]. O artigo será publicado se atender aos critérios do Jornal GGN.

“Democracia é coisa frágil. Defendê-la requer um jornalismo corajoso e contundente. Junte-se a nós: www.catarse.me/jornalggn “

Deixe um comentário