No dia 6 de junho publiquei um primeiro artigo sustentando que a política de juros se converteu na modalidade mais letal de extrativismo da economia brasileira. Vale agora desenvolver o argumento até o fim — porque ele só se completa quando se junta o vazamento que sai pela fronteira ao vazamento que fica dentro de casa, drenado para o topo da pirâmide.

O que é extrativismo

O extrativismo é o modelo em que o crescimento de um país se apoia na apropriação intensiva de recursos para exportação — naturais, como minérios, petróleo e produtos agrícolas; ou, em sua face contemporânea, financeiros e tecnológicos, como juros, lucros, dividendos, royalties, software, marcas e patentes.

O que define o extrativismo não é o tipo de recurso explorado, mas sua lógica: o país entrega valor, retém o passivo e vê o excedente ser drenado para fora — ou para o topo da pirâmide interna. Há baixa integração produtiva, dependência de preços e de atores externos, e captura do Estado pelos interesses rentistas ou exportadores.

A raiz histórica do subdesenvolvimento

A história do subdesenvolvimento brasileiro está ligada justamente à incapacidade de reter internamente os frutos da atividade econômica.

No começo, eram as matérias-primas — cana, algodão, café — exportadas para os países centrais, onde eram industrializadas. A maior parte do valor agregado ficava fora do Brasil.

Depois, com as primeiras revoluções tecnológicas — ferrovias, iluminação urbana, serviços públicos —, mudaram as formas de espoliação, mas não o padrão. O capital estrangeiro associava-se a grupos nacionais e impunha regras que garantiam a remessa dos lucros ao exterior. No caso das ferrovias, por exemplo, a legislação assegurava remuneração mínima ao capital investido, fosse em locomotivas, trilhos ou vigas de ferro.

As primeiras tentativas consistentes de exigir contrapartidas vieram com o Plano de Metas de Juscelino Kubitschek. As montadoras estrangeiras, para se instalarem no país, tiveram de aceitar sócios brasileiros e fornecedores locais, com nacionalização gradual da produção.

A lógica desenvolvimentista era clara. Primeiro, atrair indústrias de consumo. Depois, consolidar a indústria de base, de máquinas e equipamentos. A partir daí, criar condições para dominar os setores mais sofisticados da economia, desenvolver tecnologia e reter no país a maior parte dos ganhos.

Esse modelo ganhou músculos nos anos 80, começou a ser desmontado no governo Collor e foi demolido a partir do Plano Real e dos governos que se seguiram. Privatizações selvagens, câmbio desfavorável à produção nacional, abandono do conteúdo local e abertura passiva produziram uma economia em que parcela relevante da renda gerada no país é remetida para fora. A única tentativa de reverter essa lógica veio no primeiro governo Dilma Rousseff, que soçobrou ante críticas do mercado e falta de estratégia política.

A jazida deixou de ser apenas a mina, o poço ou a plantação. Passou a ser o próprio balanço de pagamentos — e, como veremos, o próprio Tesouro Nacional.

As seis formas de vazamento para o exterior

O quadro completo das saídas de recursos para fora do país tem pelo menos seis canais, com graus muito diferentes de visibilidade e legalidade:

- Remessa de lucros e dividendos — é o maior canal e o mais estrutural. Empresas estrangeiras instaladas no Brasil remetem lucros às matrizes. Em 2024, as despesas líquidas de lucros e dividendos de investimento direto e em carteira somaram US$ 45,6 bilhões. Em 2025 o número subiu, e dezembro registrou recorde: as remessas de lucros somaram US$ 18 bilhões no mês, o volume mensal mais alto da série histórica iniciada pelo Banco Central em 1995 — movimento turbinado pela antecipação à nova tributação de 10% que passou a valer em 2026.

- Pagamento de juros (serviço da dívida externa) — juros sobre dívida externa pública e privada, operações intercompanhia e títulos. As despesas líquidas de juros somaram US$ 30,3 bilhões em 2024. É um componente que cresce com o estoque de dívida e com a alta dos juros internacionais.

- Royalties e serviços de propriedade intelectual — pagamento pelo uso de marcas, patentes, softwares e streaming. É o item de crescimento mais acelerado: o déficit em serviços de propriedade intelectual subiu 58%, puxado por streaming e venda de software, totalizando US$ 8,683 bilhões em 2024. Reflete a digitalização da economia e a dependência tecnológica.

- Investimento direto de brasileiros no exterior — saída de capital nacional para constituir ativos lá fora. É legítima, mas representa saída líquida de poupança doméstica.

- Sub e superfaturamento comercial — manipulação de preços de importação e exportação, sobretudo entre partes relacionadas (transfer pricing), que desloca lucro para jurisdições de baixa tributação. Não aparece como “remessa”, mas evade base tributável. A reforma de 2023/2024, que extinguiu o limite de 5% e adotou regras de preços de transferência alinhadas à OCDE, mexeu exatamente nesse ponto.

- Fluxos opacos e ilícitos — evasão via paraísos fiscais, contas no exterior não declaradas e operações de lavagem. Por definição não estão nas estatísticas oficiais; entram apenas parcialmente na rubrica “erros e omissões” do balanço.

A inversão da composição: de país endividado a país de lucros remetidos

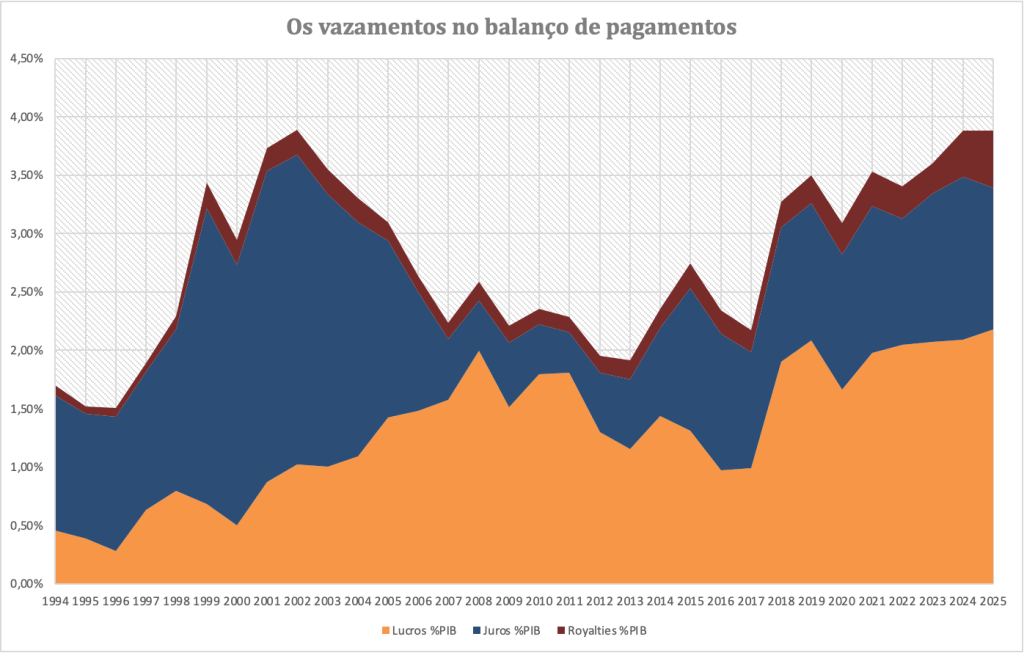

Os três primeiros canais — lucros, juros e royalties — são os que se podem medir com precisão no balanço de pagamentos, e a série das últimas três décadas conta uma história de troca de credor.

Nos anos 1990 e início dos 2000, o vazamento era dominado pelos juros — o serviço da dívida externa, que consumiu entre 2,5% e 2,7% do PIB de 1999 a 2002, no auge da crise cambial, quando o país dependia de capital externo caro para fechar suas contas. Era a sangria clássica de uma economia endividada e refém da confiança dos mercados.

Esse perfil virou de cabeça para baixo a partir de meados dos anos 2000. Conforme o Brasil reduziu sua dívida externa líquida, acumulou reservas e se tornou destino de um volume crescente de investimento estrangeiro, os juros despencaram — chegaram a apenas 0,4% do PIB em 2008. No lugar deles cresceu a remessa de lucros e dividendos das multinacionais e dos investidores em carteira instalados no país. Por volta de 2005 e 2006 as duas curvas se cruzaram: o Brasil deixou de sangrar pela dívida e passou a sangrar pela rentabilidade do capital estrangeiro que opera dentro de suas fronteiras. Hoje, lucros e dividendos beiram 2,2% do PIB e são, isoladamente, o maior dreno externo de divisas.

O detalhe que merece destaque é que o total é surpreendentemente estável — e está de volta ao patamar de crise. Apesar da troca de composição, o vazamento externo oscila numa faixa de 2% a 3,9% do PIB. Depois de cair ao mínimo de cerca de 1,9% em 2012–2013 (auge do boom de commodities e do real forte), a curva voltou a subir e fechou 2024 e 2025 em torno de 3,9% do PIB — o mesmo patamar do pico de 2002, no fundo do poço da vulnerabilidade externa. A diferença é a natureza: em 2002 era dívida; hoje é rentabilidade do capital instalado.

Há ainda a curva silenciosa: os royalties e serviços de propriedade intelectual, o componente menor, mas o único em ascensão ininterrupta e acelerada — de 0,09% do PIB em 1994 para 0,48% em 2025, com salto claro a partir de 2024. É o vazamento que cresce sem fazer barulho, expressão direta da digitalização e da dependência tecnológica estrutural.

O extrativismo interno: o serviço da dívida como “dízimo fiscal”

Até aqui falamos do que escapa pela fronteira. Mas o extrativismo financeiro tem uma face interna ainda mais pesada — e é nela que a política de juros se revela a modalidade mais letal de todas.

Diferentemente das remessas ao exterior, a dívida pública brasileira é quase toda denominada em reais e detida por agentes domésticos. O serviço dessa dívida não é uma sangria para fora: é uma transferência interna de renda — da economia produtiva e do orçamento público para os detentores de títulos. A jazida, aqui, é o próprio Tesouro; o minério é o juro real; e a captura do Estado se dá pela indexação da dívida à taxa que o próprio Estado controla.

Os números de 2025 dão a dimensão da extração. A conta de juros da dívida pública cruzou, pela primeira vez na história, a marca de R$ 1 trilhão em doze meses — 7,91% do PIB, contra 8,07% em 2024, um patamar que dobrou em cinco anos. O motor é a Selic, elevada a 15% ao ano em 2025, o nível mais alto em quase duas décadas; como cerca de metade da dívida é indexada a essa taxa, cada aperto monetário engorda automaticamente a conta.

A natureza extrativista fica nítida na dinâmica de bola de neve. Como o governo não consegue pagar os juros apenas com a arrecadação — tem déficit primário —, o Tesouro emite mais dívida para pagar os juros da dívida anterior. É o juro sobre juro, a dívida sobre dívida. O estoque cresce não porque o Estado gaste mais com a população, mas porque remunera o capital que o financia: a dívida bruta avançou sete pontos percentuais no atual mandato e deve atingir 83,6% do PIB em 2026, segundo o Tesouro — evolução explicada, sobretudo, pela incorporação dos próprios juros nominais. A dívida cresce, em essência, por seus próprios juros. O mecanismo de extração se autoalimenta.

Por isso a conta de juros tem sido chamada de dízimo fiscal: um valor que não levanta hospitais, não equipa escolas, não asfalta estradas. Faz uma coisa só — remunera quem empresta dinheiro ao Estado. Para dar a escala, R$ 1 trilhão é mais do que o dobro do orçamento anual de saúde e educação somadas.

Quem recebe o dízimo

E quem empresta não é o cidadão comum. Ao final de 2025, segundo o Tesouro Nacional, a composição dos detentores da Dívida Pública Mobiliária Federal interna era a seguinte: instituições financeiras com 32,9% do estoque, previdência com 22,8%, fundos de investimento com 20,8% e não residentes com 10,3%, seguidos de outros, seguradoras e governo. Somados bancos, fundos e seguradoras, o capital financeiro privado abocanha perto de 57% da dívida.

Do outro lado do balcão, quem paga é o conjunto da população, por meio de uma estrutura tributária que pesa proporcionalmente mais sobre os mais pobres — impostos sobre o consumo e spreads bancários enormes. O resultado é uma transferência líquida da base para o topo, mediada pelo orçamento público: a renda do trabalho financia, via tributos, a renda do capital rentista. É um imposto invertido, em que os muitos sustentam o rendimento dos poucos.

Quanto custa em crescimento

Resta a pergunta que dá a medida do estrago: o que o país ganharia se reduzisse esses vazamentos?

O ganho real é dinâmico, de segunda ordem, e depende de o recurso retido ser produtivamente redirecionado. É aqui que entram os multiplicadores fiscais. A literatura brasileira converge num ponto: a composição importa mais que o volume. O multiplicador das transferências fica em torno de 0,72; o do investimento público é muito maior, com estimativas que vão de 1,5 a 2,2 — e, em alguns estudos, ainda mais alto no acumulado de cinco anos. Em outras palavras: tirar R$ 1 do rentista, que tem baixíssima propensão a consumir, e pô-lo em investimento público gera atividade muito acima do valor original; deixá-lo onde está, quase nada.

Redirecionar metade desses fluxos para investimento produtivo poderia elevar o nível do PIB em algo entre 3% e 8%, materializado ao longo de quatro a seis anos. É preciso ser rigoroso sobre a natureza desse ganho: trata-se de um deslocamento de patamar, não de um aumento permanente da taxa de crescimento. Esta só sobe de forma durável se a operação elevar de modo permanente a taxa de investimento da economia — e aí, sim, o prêmio de longo prazo aparece, com talvez 0,5 a 1,5 ponto percentual a mais de crescimento anual por alguns anos.

O Brasil opera com um dreno estrutural de renda da ordem de um décimo do PIB, capturado pelo capital financeiro e pelo exterior, cujo simples redirecionamento para investimento produtivo — pela composição, não pelo volume — teria efeito multiplicador várias vezes superior ao uso atual.

O nó górdio

Hoje, o Brasil transfere todos os anos uma fatia expressiva de sua riqueza em lucros, juros, dividendos, royalties e serviços tecnológicos — e, internamente, em juros da dívida pública. É o extrativismo em sua forma mais sofisticada: não se exporta apenas minério ou soja; exporta-se renda, e remunera-se o rentista interno antes de remunerar o país.

Esse é o nó górdio que terá de ser cortado se o país quiser retomar uma visão de futuro. Sem enfrentar o extrativismo financeiro e tecnológico, qualquer projeto nacional continuará condenado a produzir riqueza aqui para realizar valor lá fora — ou no topo da pirâmide de cá. Se o governo Lula 4 não ousar romper com esse nó, selará o fracasso final da geração das diretas.

LEIA TAMBÉM:

WRamos

8 de junho de 2026 12:27 pmA melhor forma de coibir o extrativismo é gravar com tributação.

Como a remessa de juros, royalties e para compra de tecnologia são rendas no exterior, não se tornam renda dentro do país e portando não geram mais renda tributável. Acredito que uma solução seria tornar estas despesas indedutíveis no IRPJ e na CSLL. A base da decisão poderia ser precisamente o fato de que o fluxo deixa de criar renda nacional e acaba por anular tributação da cadeia anterior se a despesa for deduzida.

EXTRAINDOdoJOTA

8 de junho de 2026 4:42 pmMUITO ME INTRIGA OS BILIONÁRIOS MIMADOS NÃO QUERER PAGAR UM REAL DE IMPOSTO,ISTO É INSANO,NÃO QUEREM DEVOLVER AO PAÍS O Q O PAÍS LHES OFERECE,ENCARECEM SEUS PRODUTOS SEM COMPROVAÇÃO EM PLANILHAS DE CUSTOS AUDITADAS E AINDA CULPAM OS IMPOSTOS,VIMOS NA PRÁTICA ISTO NOS AUMENTOS DE COMBUSTÍVEIS RECENTE DEVIDO À GUERRA NO IRÃ,ATÉ FIZERAM LULA RAPIDÃO TIRAR OS IMPOSTOS E AINDA AUMENTAREM DE NOVO KKK É O PADRÃO VÍDEO FO LULA DEFENDENDO O BOM MENINO DO MERCADO GALIPOLO,KKK E O VICE Q TUDO É TIRAR IMPOSTO TB,SINCERAMENTE NÃO SEI COMO LULA ESTÁ VIVO POLITICAMENTE FALANDO,É MUITO TRAÍRA SABOTANDO O PRÓPRIO GOVERNO NEM CULPO LULA POIS OS DETALHES SÃO MUITOS E O DIFICIL É SABER QUAL O CAMINHO NOS MILHARES Q EXISTEM,SENHOR DE IDADE Q GOSTA DE UMA BOA BRIGA SÓ CONHEÇO UM,O THUAMP DOS EUAAA,AFF !!!

emerson57

8 de junho de 2026 4:08 pmSó terá jeito através da educação política.

Os eleitos são financiados justamente por quem quer manter o estado de coisas atual.

Os planos de metas defendidos aqui embasariam essa mudança.

Faz falta um partido político programático e confiável para enfrentar e derrotar o (PIG) Partido da Imprensa Golpista que dita a pauta do Brasil.

Que seja minimamente honesto por vocação, estatuto e decisão.

Afinal quem primeiro percebe que um integrante do seu partido não é honesto?

Preocupa saber que o Brasil chegará ao seu pico populacional em 2040, já está no platô de seu crescimento, e não há política pública para administrar isso.

A única política que verdeja aqui é a do “Salve-se quem puder!”

Carlos Bastos De Maria

8 de junho de 2026 7:46 pmA tributação do sistema financeiro e das grandes fortunas, jurídica e física, carece de modernização para atender aos interesses do país. O grande óbice se chama composicao de forças no congresso nacional. A balança é totalmente desequilibrada tendendo a proteção dessa oligarquia que suga o sangue da maioria. A chave é inverter essa lógica, tarefa inglória devido a baixa alfabetização politica e financeira da maioria. Precisamos de um mandrake sic para tirar o coelho certo da cartola e quebrar esse ciclo vicioso.