Crash de Março e Efeito Pobreza

por Fernando Nogueira da Costa

Em Economia, o chamado Efeito Riqueza é o estímulo da produção e do emprego, causado pelo aumento do consumo, devido a um aumento nos saldos reais de riqueza. Ele ocorreria, particularmente, durante uma deflação.

Essa riqueza real foi definida por Pigou, em 1948, como a soma da oferta monetária e dos títulos de dívida, deflacionados pelo nível de preços. Seu argumento era a Teoria Geral de John Maynard Keynes não especificar uma ligação entre saldos reais e consumo corrente. A inclusão de tal Efeito Riqueza tornaria a economia mais autocorretiva para quedas na demanda agregada. Estava em sua mente uma pressuposta reversão à média.

Na realidade, em deflação, em vez de a queda dos preços fazer os consumidores se sentirem mais ricos e aumentarem os gastos, como sugerido por Pigou, eles tendem a adiar as compras, esperando os preços caírem ainda mais. Um boom da bolsa de valores pode sim produzir um Efeito Riqueza: os investidores gastarem por conta dos ganhos.

Keynes advertia: queda na demanda agregada, em Grande Depressão, poderia reduzir não só o nível de emprego como também nível de preços, ou seja, ser deflacionária. O Efeito Pigou pode ser criticado, porque o crash no mercado de ações aumenta a relação entre a dívida (capital de terceiros) e o capital próprio, cujo valor de mercado despencou. Consequentemente, há o risco de default, bancarrota e crise de confiança.

Minha tese a ser aqui defendida (com dados publicados ontem) é os diversos fluxos de renda (salários, lucros, juros e alugueis) não deverem ser interrompidos (cortados), dada a perda pessoal de parte do estoque de riqueza já ocorrida nos últimos meses. Senão, o Efeito Pobreza levará a menor gastos em consumo, para recomposição patrimonial. É o contrário do necessário agora em termos sistêmicos: aumentar a demanda agregada.

O primeiro fenômeno a chamar a atenção é o “comportamento de manada” dos investidores. Em um contexto de informação assimétrica ou incerteza, quando uma grande parcela dos participantes do mercado de ações não tem informações suficientes acerca de um futuro incerto, para a tomada de decisão, cada agente decide imitar a decisão de líderes, supostamente mais bem informados, ou seguir a maioria. Esta tendência comportamental é estabelecida no movimento dos preços.

Desde o pico do Ibovespa, atingido em 23 de janeiro de 2020 (119.527 pontos), a tendência passou a ser firme no sentido de baixa. Houve realização de lucros pelos profissionais, mas a “stop-loss” (ordem de parar-a-perda) dos amadores demorou demasiadamente. Em março, as vendas superaram as compras de investidores estrangeiros em fuga (-R$ 22,7 bilhões) e também por parte de instituições financeiras (-R$ 41,5 milhões). Os demais compraram mais em relação às suas vendas, em especial, os investidores individuais (+R$ 16,5 bilhões).

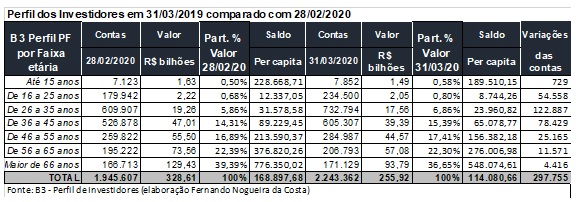

No mês do crash (março), entraram na bolsa de valores 298 mil investidores, somando 2.243.362 Pessoas Físicas! No ano, entraram 562 mil ou 25% do total. Terá sido por conta do ciclo de vida mais disposto a correr risco com informações defasadas? Entraram, tardiamente, no mês de março, quase 257 mil jovens com menos de 45 anos.

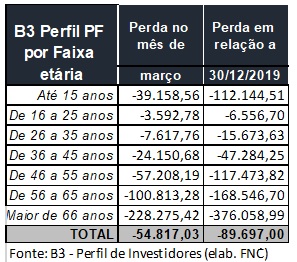

Todos os investidores PF em ações perderam dinheiro: no total, -R$ 73 bilhões. No mês de março, em médias per capita, naturalmente, os mais idosos (e mais ricos) perderam relativamente mais: maiores de 66 anos, geralmente, aposentados ou CEOs clientes do Private Banking, perderam -R$ 228 mil. No ano, cada qual teve perda média acumulada de -R$ 376 mil.

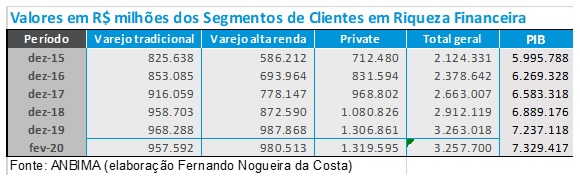

Comparando com os segmentos de clientes no Consolidado da Distribuição, publicado pela ANBIMA, em fevereiro de 2020, o Varejo possuía R$ 81 bilhões e o Private, R$ 227 bilhões aplicados diretamente em ações. Ambos tinham um valor total (R$ 308,6 bilhões) próximo do registrado pela B3 em 28/02/20: R$ 328,6 bilhões.

Na riqueza financeira total do Varejo (R$ 1,938 trilhão), apenas 6,7% (R$ 130,6 bilhões) estava, no fim de fevereiro, aplicada em ações, seja diretamente (R$ 81,2 bilhões ou 4,2%), seja via Fundos de Ações (R$ 49,4 bilhões ou 2,5%). Por sua vez, os ricaços do Private tinham R$ 331,5 bilhões em ações (25,1% de sua carteira), 17,2% diretamente (R$ 227,5 bilhões), 7,9% em fundos de ações (R$ 104 bilhões).

No mês anterior já era possível perceber sinais nítidos do ponto de virada ter ocorrido. Pela primeira vez, na série histórica, o total da riqueza financeira do Private caiu em um mês (-0,24%), representando -R$ 3,2 bilhões. Em média per capita dos 121.053 investidores, a queda foi de R$ 10,944 milhões em janeiro para R$ 10,901 milhões em fevereiro: -R$ 43 mil. Snif, snif…

Era sinal para cair fora do mercado de ações. Seus saldos nos diversos Fundos de Ações, de fato, diminuíram em fevereiro: Abertos -4,4%; Terceiros -3,4%; Exclusivos -3,9%. Em Clubes de Investimento em Ações foram -6% e diretamente em Ações, -1,7%.

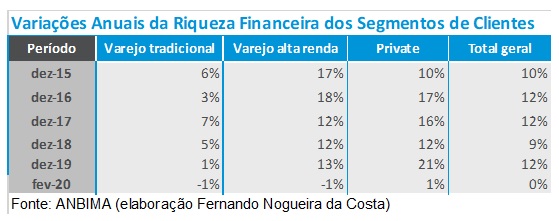

Apesar dessa perda, no total acumulado no fim do primeiro bimestre, apenas o Private aumentou a fortuna financeira. Acumulou “só” mais R$ 12,7 bilhões em uma fortuna de quase R$ 1,320 trilhão.

Foi 1% a mais, enquanto o Varejo Tradicional e o Varejo de Alta Renda perderam -1%.

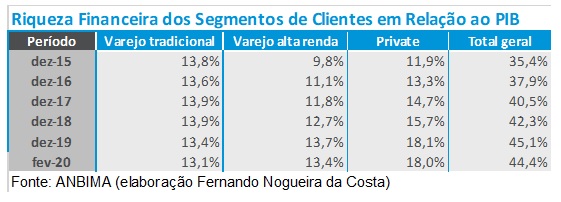

Para o debate atual, é importante observar as perdas de todos os segmentos – o Private menos face ao Varejo –, quando se compara o estoque de riqueza com o fluxo de renda, no caso, o PIB. O saldo no fim do ano passado era 45,1% do PIB. Caiu para 44,4% do PIB.

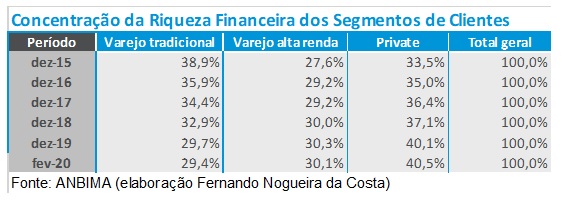

Pior, além do “empobrecimento” geral, agravou ainda mais a concentração da riqueza. Desde o fim de 2015, último ano do governo com hegemonia do PT, o Private abocanhou 7 pontos percentuais do total (pp) e o Varejo de Alta Renda, 2,5 pp. Em consequência, os mais pobres perderam 9,5 pp no total da riqueza financeira.

O Varejo possuía 79,5 milhões de contas em fevereiro. No entanto, 65,8 milhões eram contas de poupança, cujo saldo médio per capita era R$ 11,8 mil. Os 62,7 milhões depositantes de poupança eram classificados no Varejo Tradicional – média per capita de R$ 10,3 mil na caderneta –, embora 4,6 milhões tivessem R$ 32 mil em fundos de investimentos e também 4,6 milhões, R$ 34,6 mil em títulos e valores mobiliários.

Nesse segmento estava a massa popular. A população ocupada era composta por 93,7 milhões trabalhadores. A população desocupada compunha-se de 12,3 milhões de pessoas. Com taxa composta de subutilização da força de trabalho em 23,5%, havia 26,8 milhões de pessoas como população subutilizada no Brasil. Suas reservas são baixas.

O rendimento médio real habitual (R$ 2.375) está no decil entre 70% e 80% na pirâmide de renda. A mediana está em R$ 1.220 mensal. Mas dos 5% até 50%, R$ 820 é a média de rendimento mensal da metade da população com menores rendimentos. Mais de 90% até 95%, recebia em 2018 a partir de R$ 5.245 até R$ 9.928. A partir desse rendimento mensal até R$ 27.744, encontrava-se a faixa de 95% até 99% mais rica da população. Acima desse último valor recebiam os 1% mais ricos. Representava 33,8 vezes o rendimento médio da metade da população com menores fluxos de renda.

Quem tinha o ensino médio completo, mas o ensino superior incompleto, recebia abaixo da renda média: R$ 2.161. Com ensino superior completo, superava os R$ 4.997.

Essa casta de natureza ocupacional, composta de “sábios-universitários”, provavelmente, tem as 7,404 milhões de contas do segmento do Varejo de Alta Renda, sendo 2,7 milhões de depósitos de poupança e 4,7 milhões de fundos e títulos e valores mobiliários. Na caderneta, a média per capita era de R$ 45,6 mil. Nos fundos de investimentos essa média era de R$ 216,6 mil e nos títulos e valores mobiliários, R$ 152,5 mil. Entre os quais, 270 mil investidores tinham em ações média de R$ 254 mil. Provavelmente, perderam muito nas “águas de março” – e cortarão o consumo.

[1] Professor Titular do IE-UNICAMP. Autor de “Capital e Dívida: Dinâmica do Sistema” (2020; download gratuito em http://fernandonogueiracosta.wordpress.com/). E-mail: [email protected].

Lúcio Vieira

2 de abril de 2020 5:41 pmMuitos conglomerados, famílias e mídias enriqueceram ao levar produtos alimentares nocivos à saúde humana e são dos principais agentes na criação dos grupos de risco (obesos, cardíacos, hipertensos, diabéticos, cancerosos e pulmonares) mais sensíveis na covid. Como foi a industria tabageira considerada responsável por doenças incuráveis e caras ao sistema de saúde, além dos dramas pessoais e familiares acometidos, cabe retirar parcela de seus lucros e ganhos para bancar tratamentos aos doentes.