Peça 1 – Queda nos preços dos ativos

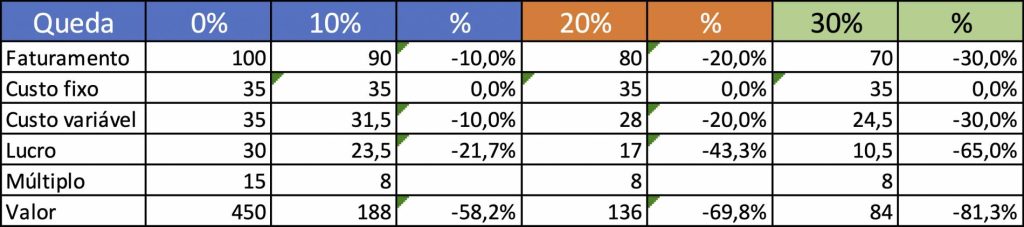

Antes de ontem, mostrei os efeitos da queda de faturamento no lucro final das empresas e no preço das companhias.

A conclusão da tabela acima é que para uma queda de 10% no faturamento, pode ocorrer uma queda de até 58% no valor da companhia; para uma queda de 30% no faturamento, o valor da companhia pode cair 81%.

Nesses cálculos, levamos em conta uma companhia com 35% de custo fixo, 35% de custo variável, margem de lucro de 30% e um multiplicador de valor de 15 (ou seja, vale 15 vezes o lucro). E supomos que, com a crise, o multiplicador despenca – no exemplo, para 8.

Podem ser feitas outras simulações. O importante é entender o impacto da queda do nível, de atividade (refletido no faturamento da empresa) sobre o preço da companhia, que cai em proporção muito maior. Especialmente se houver no ar o fator imprevisibilidade.

Peça 2 – a imprevisibilidade e os algoritmos

Nas últimas décadas, houve enormes avanço na ciência de dados, e nos algoritmos de construção de cenário. Em todos os mercados, os operadores recorrem a robôs, algoritmos com Inteligência Artificial, que calculam probabilidades e definem sistemas de intertravamento, cada qual recorrendo a um universo de feedbacks e sendo desligados de maneira imprevisível.

Dia desses, em artigo do The New York Times, Thomas Friedman – o autor de “O mundo é plano” – apontava:

Com a coronavirus entrou-se em um nível de complexidade poucas vezes visto. Uma das coisas mais difíceis para a mente humana compreender é o poder de um exponencial – algo que apenas continua a dobrar e dobrar implacavelmente, como uma pandemia. O cérebro simplesmente não pode apreciar a rapidez com que 5.000 casos de infecção confirmada por coronavírus na América podem explodir em um milhão se não for bloqueado agora.

A partir desse fator central, a imprevisibilidade contamina todos os demais cenários.

Em relação à economia, por exemplo, o Secretário do Tesouro dos EUA, Steven Mnuchin, estimou que a taxa de desemprego pode saltar dos 3% atuais para 20%, se as medidas adotadas não surtirem efeito. Desde a Segunda Guerra Mundial, o máximo que o desemprego atingiu foi 11% no início dos anos 80, devido ao segundo choque do petróleo. Na crise de 2008, bateu em 10%, mas por pouco tempo.

Cada ponto a mais na previsão obriga a uma revisão dos cenários de desempenho de cada setor. Como se colocar com um espectro tão amplo assim de possibilidades?

Não foi por outro motivo que Wall Street experimento seu mais grave período em 33 anos.

A agência de classificação de risco Moody’s Investors Service Inc estima que o surto de coronavirus afete negativa 16% das empresas em um cenário otimista; e 45% em um cenário pessimista, uma amplitude tal a ponto de deixar pouquinho o robô mais preparado.

Com isso, o custo dos CDS (Credit Default Swap), uma espécie de seguro que as companhias pagam, saltaram em todo mundo. Para algumas empresas do ramo turístico, como a Royal Caribbean, os preços do CDS aumentaram 622%; os da Delta Air Lines saltaram 672%; da Boeing, mais 736% e mesmo de empresas aparentemente sólidas, como a GE, 370%.

Ou seja, há uma imprevisibilidade-mãe, que afeta todos os demais fatores de previsão, criando uma barafunda universal, devido à integração de mercados e economias.

Peça 3 – os fatores de imprevisibilidade

A atual crise está submetida aos seguintes fatores de imprevisibilidade:

- A velocidade de expansão, o grau de letalidade, o tempo de duração da coronavirus. E um terceiro fator, que condiciona os anteriores: o nível de competência de cada governo para enfrentar a crise.

- O nível da queda da atividade econômica e a duração.

- O impacto da crise sobre cada setor da economia, devido à interdependência das cadeias globais de suprimentos.

- Os impactos políticos decorrentes de uma crise social sem precedentes.

- A escolha de Sofia: as decisões de governos sobre quais setores devem ser salvos e quais sucumbirão.

- O mercado de petróleo, com a decisão da Arábia Saudita de derrubar o preço do petróleo para 25 dólares, em uma briga de braço com a Rússia.

Vamos detalhar melhor os dois últimos itens,

A escolha de Sofia

O setor financeiro será o cliente preferencial das ações de governo, devido ao chamado “risco sistêmico”, o da crise de um setor se disseminar por outros. Foi o que levou as administrações de Bush e Obama a socorrer a seguradora AIG, o banco de investimentos Bear Stearns e em outros bancos, como Citigroup e Bank of America. Mas não significa que seus acionistas serão poupados.

No ataque às Torres Gêmeas, o governo George Bush ofereceu US$ 7 bilhões em subsídios e garantias de empréstimo para evitar falências, especialmente de companhias aéreas.

Em 2009, nos EUA, havia um alvo certo para recuperação, a indústria automobilística de Detroit.

No quadro atual, com a crise se disseminada, a definição dependerá muito dos fatores de pressão política e social dos setores afetados.

Petróleo

O mercado enlouqueceu de tal maneira, que analisa-se até a possibilidade dos preços de petróleo ficarem negativos – isto é, serem vendidos abaixo do custo.

A razão é simples. O mercado de petróleo é de 100 milhões de barris por dia. Com a coronavirus, vai haver queda de demanda. Alguns operadores julgam que essa queda criaria um superávit de 20 milhões de barris por dia.

Depois de bombeado do solo, o petróleo precisa ser consumido e armazenado. Se o custo do armazenamento supera o preço do petróleo, as empresas podem pagar para os clientes levarem. Obviamente, é um cenário de crise total, mas que bate com o custo atual da indústria do óleo de xisto. Segundo alguns estudos, a guerra de preços e de aumento da oferta poderão provocar um aumento de 900 milhões de barris nos estoques apenas no segundo trimestre. Atualmente, os estoques mundiais estão estimados em 1,5 bilhão de barris.

Justamente por isso, os contratos futuros de petróleo nos EUA caíram para os níveis mais baixos dos últimos 18 anos e o Petróleo Brent atingiu. Nível mais baixo dos últimos 16 anos. O barril caiu para US$ 22, com queda de 19,18%

A crise, agora, ameaça diretamente a indústria de óleo de xisto americana, e bancos e investidores que adquiriram seus créditos.

Peça 4 – a administração das expectativas

A grande arma dos governos, para enfrentar crises sistêmicas, é a administração das expectativas. Isto é, valer-se de instrumentos monetários, fiscais e de um discurso bem focalizado para reduzir o grau de ansiedade dos mercados.

Nesse quadro caótica, a capacidade dos governos de administrar as expectativas virou pó. O FED (Banco Central americano) injetou US$ 700 bilhões no mercado, para compra de ativos, derrubou em um ponto percentual sua taxa básica. Logo depois do anúncio, os futuros de índices S&P 500 caíram 5%, porque o mercado ficou órfão com a informação de que o FED não mais interviria.

Por outro lado, o Banco Central Europeu anunciou sua estratégia.

- 120 bilhões de euros adicionais para a compra de títulos de governos e empresas, somando um total de 1,1 trilhão de euros. Fica uma reserva para serem usadas imediatamente por países mais vulneráveis ao aumento de custos dos empréstimos governamentais ou corporativos.

- Flexibilização de seu limite de comprar mais do que um terço da dívida de cada país, inclusive incluindo no pacote a dívida grega.

- Leilões de dinheiro barato do BCE, inclusive pagando para os bancos manterem abertas as linhas de crédito para as empresas. Inclusão dos comerciais papeis nas compras.

- Flexiblização na supervisão bancária, facilitando empréstimos aos credores.

Sem essa segurança, houve uma explosão nos custos do crédito corporativo. As empresas com grau de investimento (consideradas as mais seguras) passaram a pagar 303 pontos-base sobre o Tesouro, o nível mais alto desde 2009.

Não será suficiente para enfrentar o tsunami de imnprevisibilidade que se abateu sobre a economia.

E aí, volta-se para o fator central de instabilidade: a coronavirus.

O mundo e os mercados só irão se acalmar quando houver sinais significativos de que a peste reverteu. Nesse caso, a contagem de mortos e feridos será mais objetiva, assim como o novo piso de resultados das empresas.

E, aí, toca a saber quais serão os novos passos da humanidade, se haverá um acirramento do nazifascismo que avançou em países tão distintos, como Brasil e países europeus, ou um recuo desse neoliberalismo selvagem, que aumentou as disparidades de renda globalmente.

Ou se emergirão novos Roosevelt, Chrchills e De Gaulles, iniciando a reconstrução do planeta, ou dos estadistas contemporâneos que tentaram humanizar as políticas públicas, como Obama, Felipe Gonzales e Lula.

Ou ainda haverá espaço para loucos pirados, como Bolsonaro.

Ernesto

19 de março de 2020 10:09 amOu a cura pode estar próxima. Já tem alguns remédios sendo testados que diminuem muito os sintomas e a carga viral.

WG

19 de março de 2020 10:21 amNo caso do Brasil, não sabemos o que sobrará do país para os pirados continuarem destruindo, esse é o grau de nossa imprevisibilidade.

Romanelli

19 de março de 2020 11:21 amNo seu exemplo, vc nem precisava ter mexido subjetivamente no multiplo (de 15 pra 8), já que todos entendemos que a merda esta feita e que poupança de uma vida, de inúeras famílias, corre o risco de não se recuperar pelos próximos anos.

De otimista, e ninguém tá ligando, é que a CHINA teve UM DIA sem transmissão do vírus, indicando que até junho a epidemia estaria contida conforme previram suas autoridades (ainda mais se medicamentos forem apresentados pras sociedade atingidas)

Rafael

19 de março de 2020 1:26 pm“… ainda haverá espaço para loucos pirados, como Bolsonaro.”

“Louco pirado” não é Bolsonaro. “Loucos pirados” são aqueles que apoiaram e votaram nele.

Pessoas alucinadas, sempre existirão. Em todas as cidades, em cada rua e esquina existe um. Quem não conhece várias dessas pessoas?

A pergunta que não quer calar como e por que apoiar um demente? Ou alguém tem dúvida de que é disso que se trata?

Quem não vê isso ou é mal intencionado, vide as milícias, psicologicamente perturbado ou tem alguma deficiência cognitiva, sendo incapaz de relacionar causa e efeito.

E nessa história de bater palma para maluco e depois colocar ele no comando do navio em pleno mar revolto, não se pode negar o papel muito eficaz do “grande irmão do norte” associado a uma elite econômico-financeira (e parte da intelectual) escravista e “vira lata”.

Do ponto de vista geopolítico, até entendo. Menos um concorrente para atrapalhar.

Mas, do ponto de vista da economia nacional, como entender?

Vamos quebrar a economia nacional e depois apostar na Bovespa? Pausa para rir, né? Devem ter aprendido essa lição com Dom Quixote. O personagem, ao menos uma aura lírica, uma beleza idílica.

Mas, enfim, o desafio é saber por onde começar?

Pela “conscientização de classe” das massas iletradas, miseráveis, desempregadas, subempregadas e trabalhadoras (quase residual)?

Ou pela conscientização dos capitalistas? Tentando ensinar para eles que o desenvolvimento depende do Estado Nacional e, portanto, a questão não é saber “de quem vamos depender” ou “quem vamos seguir”; mas, como vamos nos defender e como vamos competir com os outros Estados Nacionais.

Thiago Bronstein

19 de março de 2020 2:39 pmA tendência é piorar, o mundo que restar pós corona vírus será o mundo de regimes de exceção permanente implementando a Necropolitica anarcocapitalista em massa, parem de se autoenganar, o capitalismo não vai morrer sem levar a humanidade junto.

Paulo

19 de março de 2020 9:28 pmObama !!!! Nassif, por que vc não me surpreende?

Naldo

19 de março de 2020 11:16 pmPois é, obama….o primeiro a correr e legitimar o golpista temeroso…..vai entender……