Custo Social versus Benefício Privado da Dívida Pública

por Fernando Nogueira da Costa

Torture os números até eles confessarem! Esse aconselhamento politicamente incorreto, no entanto, é eficaz para seguir o correto, dado pela Professora Conceição Tavares: – “Nunca diga ou escreva sobre a economia brasileira sem mostrar números, senão acharão você estar se apoiando em ideologia – e não em evidências empíricas”.

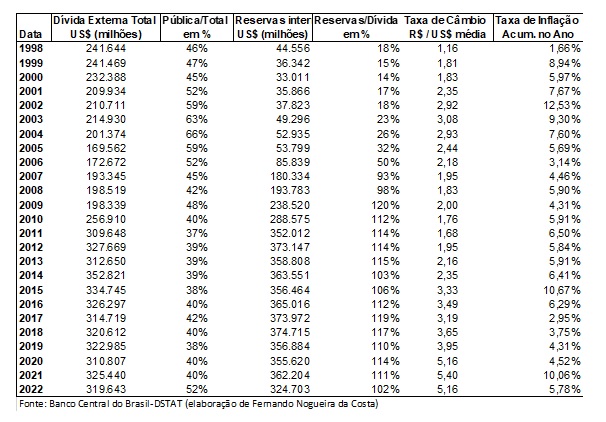

Aprecio mais deduzir de estatísticas oficiais em lugar de ler colunas opinativas de economistas. Por exemplo, na narrativa da história econômica brasileira recente, baseada nelas, o Brasil tinha em 1989 uma dívida externa de US$ 115 bilhões, sendo 85% pública. Foi resultante da crise da dívida externa com a rolagem dos petrodólares nos anos 70s e o choque norte-americano de juros em 1979. A ciranda financeira era tomar empréstimos no exterior, para equilibrar o balanço de pagamentos, e lançar títulos de dívida pública para enxugar seu impacto monetário na economia brasileira.

A dívida externa foi progressivamente crescendo nas décadas seguintes. No fim do governo FHC, em 2002, atingiu US$ 210 bilhões, sendo 59% pública. No fim do governo Lula I, em 2006, tinha caído para US$ 173 bilhões. O país deixou de dever ao FMI.

A partir da GCF (Grande Crise Financeira), em 2009, a dívida externa voltou a crescer, mas não tanto a de responsabilidade pública. Esta caiu para o patamar de 40% até quando, no último ano do governo do Guedes, ele deixou a herança de 52% da dívida externa. A total atingiu US$ 320 bilhões.

Com os juros próximos de zero, no exterior, a dívida externa privada cresceu pelo carry trade – tomar dinheiro barato para aplicar onde é caro. Até em empréstimos inter companhias houve aproveitamento da oportunidade diante dos juros aqui disparatados.

Outro fato notável, na história econômica recente, foi o crescimento das reservas internacionais a partir do boom das commodities e o sábio aproveitamento dos economistas desenvolvimentistas no governo Lula para as ampliar de US$ 38 bilhões em 2002 até US$ 356 bilhões em 2015. O governo golpista as entregou em US$ 375 bilhões e o governo populista de direita, administrado por um neoliberal, devolveu-as em US$ 325 bilhões, ou seja, o Guedes “queimou” US$ 50 bilhões ou 13% do valor recebido!

A relação reservas internacionais /dívida externa tinha atingido 120%, no ano da GCF, e evitou crises cambiais desde então. Baixou para 102% no fim do governo irresponsável da aliança entre a extrema-direita e neoliberais.

A taxa de câmbio, desde o início do regime de câmbio flexível em 1999 até o fim do governo social-desenvolvimentista em 2014, oscilou em torno da média anual de R$ 2,20 / dólar. Nos três últimos anos de governo neoliberal, a média anual passou para R$ 5,24 / dólar.

Com a volta da Velha Matriz Neoliberal, em 2015, a taxa de inflação atingiu 10,67%; com o Chicago’s Boy em 2021 foi 10,06%. Tirando esses dois choques inflacionários, devido a choques cambiais nesses anos (confira na tabela), a média anual de 2003 a 2022 seria inercial em torno de 5,48% por duas décadas. A inflação não é o maior problema!

Paradoxalmente, uma das lições da história econômica recente é: não se deve combater inflação inercial com política monetária de controle da demanda agregada. Convivemos, por causa desse erro, com estagflação há décadas! Pior, soma uma estagdesigualdade: estagnação no fluxo de renda e concentração na riqueza financeira. Por qual razão?

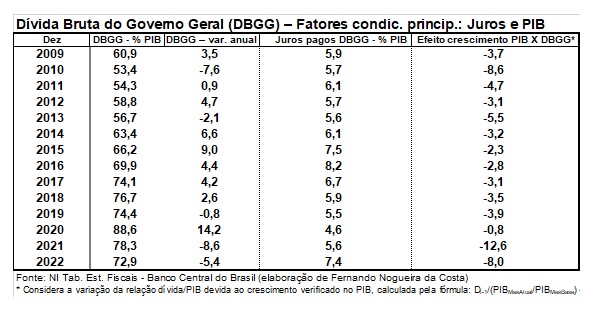

Uma maneira rápida de analisar a causa é através da observação da tabela acima. Em 2002, a Dívida Líquida do Governo Geral (DLGG) era 54,5% do PIB – e a Dívida Bruta do Governo Geral (DBGG), à qual “não se dava bola”, era 71,9% do PIB. Em 2009, com 60,9% do PIB, passou a ser criticada pelos repasses do Tesouro Nacional para a atuação anticíclica dos bancos públicos federais, especialmente o BNDES, enfrentar a GCF.

Essa política foi muito bem-sucedida com a queda da taxa de desemprego até 6,3% no fim de 2013 e 6,6% no fim de 2014. Mas, historicamente, empresários e seus porta-vozes na imprensa reclamaram sempre do pleno-emprego em função do aumento do poder de barganha sindical. Na Alemanha, apoiaram o nazismo. Aqui, apoiaram o golpe contra a presidenta reeleita, democraticamente, inclusive por causa dessa política de emprego.

Após a explosão da GCF, em 2009, os grandes saltos na DBGG foram, em 2015 e 2020, com ministros neoliberais no comando da política fiscal. Mas, para sermos justos, os principais fatores condicionantes do crescimento foram os juros pagos, fixados pelo Banco Central do Brasil. De 2009 a 2014, em média anual, o governo gastou 5,9% do PIB com encargos financeiros; de 2015 a 2018, 7,1% do PIB; de 2019 a 2022, 5,8% do PIB.

Além disso, os elevados juros provocaram a recessão econômica com baixo crescimento do PIB, o denominador da relação DBGG/PIB. Este fator condicionante teve maior impacto positivo no período social-desenvolvimentista (queda média anual da relação em -4,8 pontos percentuais), menos no governo golpista do Teto dos Gastos (-2,9 pp), e impacto maior ainda no período pós-pandemia por causa do crescimento em V.

Houve queda de só -0,8 pp em 2020, isso por causa do aumento nominal do PIB pela inflação do último trimestre, mas maior impacto (-12,6 pp e -8 pp), respectivamente, em 2021 e 2022. A relação DBGG/PIB caiu de 88,6% para 72,9% do PIB, nesse período. Foi efeito do choque inflacionário sobre o PIB nominal e de aumento do produto real, devido à recuperação da Grande Depressão deflacionária no início do distanciamento social.

Para entendimento do efeito social dessa política econômica, através da execução da política monetária recessiva ou administração da dívida pública sem estímulo do PIB por meio de gasto público produtivo, tem de se observar, de um lado, a taxa de desemprego, de outro, a elevação da riqueza financeira. Os detentores de títulos de dívida pública, principal lastro dessa riqueza, mas também os de títulos de dívida privada, ampliaram-se, bem como suas contas inflaram com juros compostos.

Segundo a PNADC, a taxa de desocupação média mensal foi de 7,2%, entre 2012 e 2014 (Era Social-Desenvolvimentista), e cresceu para 11,7%, entre 2015 e 2022 (Era Neoliberal). Enquanto isso, a riqueza financeira do segmento de clientes do Varejo Tradicional de 2015 a 2019 permaneceu em torno de 13,7% do PIB e só se elevou com a assistência social durante a pandemia (2020-2022) para ficar em torno de 17% do PIB.

O Varejo de Alta Renda aumentou de 9,8% do PIB em 2015 até o patamar de 14,4% do PIB entre 2020 e 2022. Por sua vez, os ricaços do Private Banking aumentaram de 110 mil para 150 mil contas, com sua fortuna crescendo de 11,9% do PIB em 2015 até 19,7% do PIB na média de 2020 a 2022. Desconsiderando os milhares de depositantes de poupança, neste último ano, a riqueza financeira per capita do Varejo Tradicional era R$ 13.272, do Varejo de Alta Renda, R$ 100.740, e do Private, R$ 12.471.441. Só.

Fernando Nogueira da Costa – Professor Titular do IE-UNICAMP. Obras (Quase) Completas em livros digitais para download gratuito em http://fernandonogueiracosta.wordpress.com/). E-mail: [email protected].

O texto não representa necessariamente a opinião do Jornal GGN. Concorda ou tem ponto de vista diferente? Mande seu artigo para [email protected]. O artigo será publicado se atender aos critérios do Jornal GGN.

Deixe um comentário