Armadilha de Liquidez na Economia Brasileira

por Fernando Nogueira da Costa

Não é a questão da oferta de moeda exógena, pressuposta ser controlada pela Autoridade Monetária, a divisão entre monetaristas e keynesianos fundamentalistas, mas os determinantes da velocidade de circulação. Para um monetarista, a velocidade de circulação [V = (P · Y) / Ms] é estável e independente de preços P, renda Y, e mesmo de oferta de moeda Ms (e juros) na conhecida Equação de Trocas, elaborada por Irving Fisher (MsV = PY): “a circulação monetária é igual à circulação de bens porque o vendido é também o comprado”.

Para keynesianos fundamentalistas, a demanda por dinheiro dependeria crucialmente da taxa de juros. A elasticidade-juros da demanda por moeda, em uma armadilha de liquidez, altera a velocidade de circulação em relação ao padrão anterior.

Os monetaristas foram os primeiros críticos da outrora influente teoria keynesiana com a proposição de haver uma demanda altamente elástica por dinheiro em relação às mudanças de curto prazo na taxa de juro sobre ativos de curto prazo líquidos. Em sua forma extrema, essa ideia se expressou como a situação de “armadilha de liquidez”.

De acordo com os livros didáticos de Macroeconomia, a única maneira pela qual uma queda nos salários e nos preços pode aumentar o emprego é por seu efeito no aumento do valor real do saldo de dinheiro – e redução do custo de oportunidade em taxa de juros. Com isso haveria estímulo ao investimento, multiplicaria a renda e aumentaria a demanda agregada por bens e, portanto, o emprego.

O problema, durante uma “armadilha da liquidez”, seria uma baixa na taxa de juro não ser suficiente para estimular o investimento, dado o excesso de capacidade produtiva ociosa. O gasto público em atuação anticíclica deveria substituir, inicialmente, o gasto privado inerte face ao pessimismo empresarial quanto ao futuro.

Um outro princípio básico desta exposição keynesiana era haver um mínimo abaixo do qual a taxa de juros não poderia cair mais. Então, se o salário diminuísse, em função do elevado desemprego em Grande Depressão, deveria haver uma redução da taxa de juros a esse mínimo antes de, novamente, o pleno emprego ser alcançado.

Enquanto isso, qualquer queda adicional na taxa de salários não adiantaria nada. Em resumo, a economia seria apanhada nessa “armadilha da liquidez”. A Teoria Keynesiana do Emprego foi por muitos anos interpretado em termos desta “armadilha”.

Ela ficou conhecida da seguinte forma: a armadilha de liquidez (do inglês liquidity trap) surge quando a taxa de juros nominal chega a zero ou a próximo dele. Então, a política monetária perde tração. Consequentemente, métodos tradicionais para guiar uma economia de regresso a pressuposto equilíbrio tornam-se ineficazes.

Nestas situações, os agentes econômicos não esperam retornos em grandes valores dos investimentos financeiros ou físicos. Então, mantêm sua riqueza líquida sob forma de depósitos em curto prazo, em vez de fazer investimentos em longo prazo, ou seja, liberar um funding para empréstimos com prazos de maturação de investimentos produtivos.

Isso leva uma economia de um estado de recessão para uma situação ainda mais crítica de Grande Depressão deflacionária. Em economia periférica, a fuga de capital para o dólar provocaria, ao contrário, uma “inflação importada” e risco cambial de calote em dívidas dolarizadas. Aqui, a Grande Depressão é inflacionária

A economia brasileira se encontra em “armadilha de liquidez”? Para um diagnóstico taxativo antes é necessário o exame de algumas evidências empíricas.

No ano passado, marcado por escalada do dólar, valorização de commodities no mercado internacional, mudança nos padrões de consumo da população brasileira, com aumento da demanda por bens em detrimento dos serviços, e, ainda, escassez de insumos industriais, a inflação anual, medida pelo Índice Geral de Preços – Mercado (IGP-M de 23,14%), foi a mais elevada desde 2002, quando subiu 25,31%. Em comum com aquele último ano do governo FHC, houve forte depreciação cambial, ao longo do ano 2020, em quase 25%.

É necessária prudência para examinar os números de 2020. É relevante comparar os dados de antes da pandemia, decretada em março, com os últimos dados divulgados no fim do ano de distanciamento social. Comparando as duas informações disponíveis do FGC (fevereiro e novembro) sobre os depósitos à vista, verifica-se o número de clientes ter se elevado em 5,8 milhões (5,5%) de 105,7 milhões para 111,5 milhões, enquanto o valor dos depósitos ter aumentado em R$ 96,3 bilhões (de R$ 188,7 bilhões para R$ 285 bilhões) ou 53,8%! Por que?

Segmentei os clientes de acordo com as faixas “Pobres” (até R$ 5 mil), Varejo Tradicional (desse valor a R$ 100 mil), Varejo de Alta Renda (de R$ 100 mil a R$ 5 milhões), e “Ricaços” (ou Private Banking acima de R$ 5 milhões). Aumentou o número de contas correntes em todos os segmentos, exceto no dos ricaços – talvez pela necessidade maior de uso de capital de giro por ter fluxos de saída contratados quando não se confirmaram os fluxos de entrada esperados. O saldo médio per capita delas caiu para a metade!

Enquanto isso, aumentaram um pouco os saldos per capita dos Pobres e do Varejo Tradicional. Caiu o saldo médio em contas correntes do Varejo de Alta Renda. Devido ao alto valor dos saldos de Ricaços, aparenta ser de CNPJ em lugar de CPF.

Verifiquei se juntou a preferência pela liquidez com a necessidade de segurança com proteção da riqueza financeira da corrosão inflacionária do poder aquisitivo real. Em 2020, o CDI acumulou 2,76% no ano contra inflação do IPC em 4,52%, ou seja, houve perda com juro real de -1,68%. Em janeiro de 2021, aplicações de 100% do CDI oferecidas em CDBs de “bancos grandes demais para quebrar” continuaram a perder: a CDI rendeu 0,15% a.m. e o IPCA mensal corroeu em 0,29%, resultando em juro real de -0,14%. Depósitos de poupança (70% do CDI) tiveram perda real de -2,19% em 2020 e -0,17% no primeiro mês de 2021.

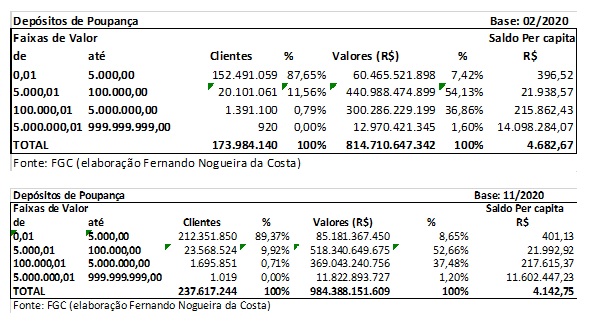

Embora tenha aumentado 60 milhões contas de depósitos de poupança, de março a novembro de 2020, alcançando praticamente a população brasileira (inclusive crianças abaixo de 15 anos), o saldo médio per capita não se alterou muito em todos os segmentos de clientes. A exceção foi a queda no segmento dos “ricaços” poupadores.

Para onde foi o dinheiro em busca de proteção contra a marcação-a-mercado dos Fundos (DI e CP – Crédito Privado), com perda no valor nominal de cotas em função da queda do valor de mercado das debêntures no mercado secundário? O patrimônio líquido dos Fundos variou de R$ 5,469 trilhões em dezembro de 2019 para R$ 6,030 trilhões em dezembro de 2020 (aumento nominal de 10,25%), mas em termos reais caiu de R$ 6,849 trilhões para R$ 6.030 trilhões com perda real de 11,95%.

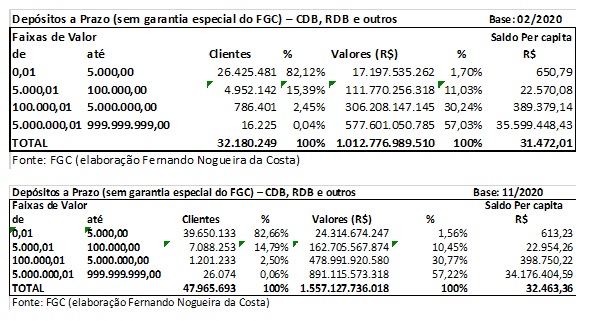

Pelos dados do Banco Central do Brasil, depósitos a prazo cresceram de R$ 1,115 trilhão em dezembro de 2019 para R$ 1,743 trilhão em dezembro de 2020, ou seja, R$ 628 bilhões ou 56,3%. Superaram o crescimento de depósitos de poupança de R$ 849 bilhões para R$ 1,040 trilhão: R$ 190,4 bilhões ou 22,4%. E mais ainda o dos depósitos à vista de R$ 219 bilhões para R$ 314 bilhões: R$ 94,3 bilhões ou 43%. Mesmo o crescimento do papel-moeda impressionou os incautos: foi de R$ 228 bilhões para R$ 309 bilhões: R$ 80,7 bilhões ou 35,4%. Com dados do FGC verifica-se a segmentação.

Os saldos médios per capita de todos os segmentos, exceto a pequena diminuição dos de ricaços, se mantiveram nos mesmos patamares, apesar da significativa alteração dos valores nominais totais de cada um deles. Por essa amostra representativa, a grande maioria dos investidores brasileiros, em defesa de suas reservas financeiras, optaram por liquidez e segurança em lugar de rentabilidade. Eles não podem ser confundidos com os especuladores entrantes na bolsa de valores.

Quase dobrou o número de CPF na Bovespa (de 1,679 milhão para 3,229 milhão), mas apesar desse número aumentar 92%, o valor bruto aumentou bem menos (32%), logo, o saldo médio per capita caiu -31%. Em todas as faixas de idades, houve essa perda relativa de valores médios per capita.

O valor total jogado na bolsa de valores por Pessoa Física, em 2020, se elevou em apenas R$ 110 bilhões e alcançou R$ 453 bilhões no fim-do-ano. Ficou pouco acima da variação do total de depósitos à vista e perdeu longe das variações dos depósitos de poupança e a prazo. Os investidores esperam com preferência pela liquidez generalizada a melhoria do cenário econômico-financeiro e sanitário. A convicção da maioria é só quando houver a mudança de (des)governo acontecerá alguma iniciativa estatal para a saída da Armadilha da Liquidez à brasileira com Grande Depressão inflacionária.

Fernando Nogueira da Costa – Professor Titular do IE-UNICAMP. Autor de “Bancos e Banquetas: Evolução do Sistema Bancário com Inovações Tecnológicas e Financeiras” (2021). Baixe em “Obras (Quase) Completas”: http://fernandonogueiracosta.wordpress.com/ E-mail: [email protected].

Deixe um comentário