“Erro” grosseiro nos cálculos de economistas pró-reforma da Previdência

por César Locatelli

Você me emprestaria um valor em dinheiro todo ano, pelos próximos 35 anos, para eu devolver a você, nos 26 anos seguintes, sem juros? Bem, claro que você não me emprestaria e, claro também, que eu não te faria proposta tão indecorosa.

O exemplo é para chamar sua atenção para um cálculo, feito por dois economistas, favoráveis à Reforma da Previdência, para provar que a Aposentadoria por Tempo de Contribuição dava prejuízo e era um privilégio de alguns. Somando valores em datas diferentes, sem considerar uma taxa de juros, concluíram que a reforma devia eliminar tal modalidade de aposentadoria. E conseguiram convencer muita gente.

[O GGN prepara uma série no YouTube que vai mostrar a interferência dos EUA na Lava Jato. Quer apoiar o projeto pelo interesse público? Clique aqui]

Atentos aos cálculos, quatro economistas do Centro de Estudos de Conjuntura e Política Econômica (CECON) da Unicamp refizeram as contas, e perceberam esse e outro “engano” igualmente grosseiro: os dois economistas pró-reforma desprezaram que existe um fator previdenciário que come uma parte da aposentadoria daqueles que se aposentam antes da idade mínima.

Refeitos os cálculos, obviamente considerando uma taxa de juros e o fator previdenciário, os economistas do CECON chegaram à conclusão inversa: quem se aposenta por tempo de serviço não recebe mais do que contribui, bem ao contrário contribuem bastante mais do que receberão de volta ao se aposentarem.

Notem que houve artigo em jornal, livro e até audiência pública na Câmara dos Deputados, disseminando pela sociedade um resultado falso. Diz a nota técnica do Cecon:

“Dois erros graves falsificam suas conclusões: a desconsideração do Fator Previdenciário e da capitalização a valor presente, técnica básica de cálculo atuarial usado na literatura que estima a justiça atuarial de sistemas previdenciários (como buscaram realizar).”

O fator previdenciário, aprovado em 1999, determina, por exemplo, que um trabalhador que contribui por 35 anos e quer se aposentar aos 55 anos de idade, receberá 68,2% do que teria direito se tivesse 65 anos.

Os modelos atuariais, usados, por exemplo, em fundos de pensão, buscam Justiça Atuarial em que o valor das contribuições deve se igualar, ou no mínimo se aproximar, do valor dos benefícios. Mas como calcular valores e datas tão distantes?

A matemática financeira nos ensina, como seu princípio zero, que nunca se deve somar valores em dinheiro que tenham datas diferentes. É necessário considerar uma taxa de juros e recalcular todos os valores para uma mesma data, acrescentando os juros quando caminhar com o valor para o futuro e deduzindo os juros para sair de um ponto futuro para outro anterior.

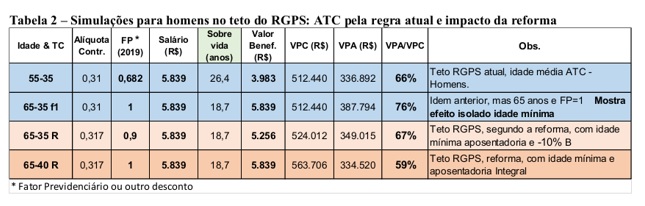

A tabela abaixo mostra os cálculos dessa “matemática atuarial”.

A primeira linha se refere a um trabalhador que deseja se aposentar aos 55 anos de idade e 35 anos de contribuição. Seu salário era R$ 5.839 e ele receberá R$ 3.983 de aposentadoria, pelo efeito do fator previdenciária. Somadas todas suas contribuições ao longo da vida, supondo salário constante e juros de 3% ao ano, os economistas do Cecon concluíram que ele contribui R$ 512.440 em valor levado para a data zero de sua vida profissional.

Com tempo de vida estimado em 26,4 anos a partir da aposentadoria, esse trabalhador receberá de volta R$ 336.892, que representam os valores da aposentadoria também levados a valor presente, com a mesma taxa de juros.

O resultado, para esse trabalhador, é que ele receberá de volta 66% do que contribuiu. Em outras palavras, receberá 2/3 de tudo que contribui e deixará, como contribuição para outros trabalhadores, 1/3 de tudo que contribuiu para a Previdência.

Os cálculos dos economistas do Cecon demonstram, assim, que não há privilégio na Aposentadoria por Tempo de Contribuição e tampouco regressividade.

Para ter acesso à Note Técnica do Cecon, elaborada por Pedro Paulo Zahluth Bastos, André Luiz Passos Santos, Ricardo Knudsen e Henrique Sá Earp, veja:

AMORAIZA

23 de agosto de 2019 2:10 pmTem mais:

somente os benefícios de valor mínimo têm reajustes integrais.

Os reajustes dos benefícios previdenciários são determinados por instrumentos legais(portaria ou decreto), a cada ano, onde se publica a tabela dos percentuais a serem aplicados a cada faixa salarial em valores decrescentes.

A quem interessar, as tabelas e progressão de benefícios previdenciários em manutenção e modos de reajustamento.

http://qualidade.ieprev.com.br/UserFiles/File/TABELA%20DE%20REAJUSTE%20BENEFICIO%20PREVIDENCIARIOS.pdf

http://www.previdencia.gov.br/2019/01/portaria-oficializa-reajuste-de-343-para-beneficios-acima-do-minimo-em-2019/

As perdas acumuladas nos benefícios previdenciários são sistematicamente garantidas quanto maior for o valor inicial, de modo que somente os benefícios mínimos mantém o seu valor original.

Naldo

23 de agosto de 2019 2:54 pmUm roubo institucionalizado….

O cidadão se aposenta com 3, 4 salários e aos poucos vai se igualando aos que recebem um salário….

Outro detalhe. …os servidores continuam contribuindo com seus respectivos regimes previdenciários mesmo após se aposentarem…..ou seja, morre contribuindo….

Tiago Rios Borges

24 de agosto de 2019 7:32 amExatamente. Meu avô aposentou as 60 anos ganhando 7 salários. Como o salário mínimo é corrigido pela inflação e às vezes ainda tem ganho real e a aposentadoria é corrigida por outro índice (me esqueci qual) quando meu avô faleceu aos 91 anos ele recebia 2 salários. Não dava pra pagar nem os acompanhantes.

Marcus

24 de agosto de 2019 1:41 pmSabe o nome disso? Capitalização!

Mas toda a esquerda foi contra!

Além disso tem BPC, Rural, Bolsa Família outros benefícios que saem deste mesmo total.

Sem contar as fraudes. Isso deveria ter sido feito no começo, agora é uma bola de neve que a Capitalização diminuiria a longo prazo.

Paulo Travaglini

23 de agosto de 2019 4:00 pmA objeção do Cecom somente faria sentido num sistema de capitalização. No sistema de repartição como o nosso, o dinheiro do trabalhador não fica rendendo juros por 35 anos para então ser devolvido quando da aposentadoria. Ao contrário, o dinheiro da contribuição é imediatamente distribuído aos aposentados. Portanto está correta a abordagem original, que diz que o aposentado recebe mais do que contribuiu.

Tiago Rios Borges

24 de agosto de 2019 7:44 amNa verdade não é bem assim. A muitos anos existiam apenas contribuintes e pouquíssimos aposentados. Dinheiro foi emprestado para fazer Brasília (superfaturada) ponte rio niteroi, usinas de Angra, CSN, Usiminas… e parte dele nunca foi devolvido.

Quando estamos com taxas abaixo de 10% de desemprego o valor das contribuições fica igual ou maior ao dos benefícios. Tanto é que em 2008 2009 2010 2011… havia superavit na previdência.

A pirâmide etária no Brasil ainda é composta por muito mais pessoas em idade ativa que idosos. Ela só vai começar a igualar em 2060 segundo estudos do próprio governo. Logo se houver pleno emprego iremos ter muito mais arrecadação que pagamento de benefícios.

Anônimo

24 de agosto de 2019 11:57 amLembra….que todos contribuíram. Logo eu pago por aquele que pagou no passado. E assim sucessivamente. Ou seja….o valor tem correção sim.

MARCOS JOSE DA SILVA

24 de agosto de 2019 11:58 amLembra….que todos contribuíram. Logo eu pago por aquele que pagou no passado. E assim sucessivamente. Ou seja….o valor tem correção sim.

Deodoro Moreira dos Santos

23 de agosto de 2019 7:27 pmUm trabalho brilhante e uma reportagem de muito esclarimento. Pena, muita pena que “ninguém” vai abraçar isto é brigar pela previdência “HONESTA”. Ninguém vai pintar a cara, ninguém vai bater panelas, ninguém vai fazer passeatas ou protesto.

QUE ESPÉCIE DE POVO QUE SOMOS.

Tenho 64 anos, pretendo me aposentar por idade ano que, já sabendo que vou tomar rasteira com esta “reforma” que diz que o país vai economizar. ECONOMIZAR? E o povo …..

Ramon Ribeiro

23 de agosto de 2019 8:05 pmFuncionários públicos contribuem após a aposentadoria porque possuem um desequilíbrio monstruoso em suas contas. A relação não chega a ser de 3 ativos para um inativo. 70% da aposentadoria publica é paga pelo contribuinte. Não é justo, né.?

João Carlos d'elia

23 de agosto de 2019 8:14 pmE ninguém fala sobre a fonte de financiamento do auxílio doença, da aposentadoria por invalidez ( que pode ser precoce), do auxílio acidente, do auxílio maternidade, etc.

Como garantir os direitos previdenciários (Lei 8213/91) se a proposta prevê capitalização individual? Mesmo na proposta atual sem a capitalização, a idade mínima garante todos os benefícios???

Rogério camasmie

23 de agosto de 2019 8:46 pmOs Cálculos fazem muito sentido. E pensar que o povo (ignorante, no bom sentido) comprou a ideia da reforma muito facilmente, sem resistência alguma. E Quem criticou a reforma foi taxado de retrógrado e comunista. Muito triste.

Marivan Ladeira

24 de agosto de 2019 12:02 amE quem contribui com 20% do salário mínimo durante 35 anos, como vai ficar se ele tiver idade de 53 anos,vai receber menos de 1 salário mínimo?

RENATO LELIO DA SANTOS

24 de agosto de 2019 12:44 amE pensar que quem votou contra, foram considerados traidores da pátria.

Carlos Frederico

24 de agosto de 2019 6:11 amSem esquecer que, ainda com um sistema previdenciário supostamente deficitário, tiram sistematicamente 30% do que é arrecadado para pagar juros e de quebra deixa de contar com as contribuições das grandes devedoras da previdência que ninguém faz muito esforço para cobrar.

Carlos Alberto Borges merath

24 de agosto de 2019 8:51 amAlque quém de ser um roubo aos contribuintes , q se aposentaram com 35 anos de trabalho e estavam dentro da regra do inss, não importa quanto teríamos de idade, os canalhas é hipócritas q criaram o fator previdenciário, não criaram a mesmas regras pra os políticos e funcionarismo em geral.

Soleny

24 de agosto de 2019 9:37 amSem contar aqueles, que morrem antes. O que é feito com essa grana?

Alexandre Herédia

24 de agosto de 2019 11:15 amParabéns pelo esclarecimento, tomará que “a massa” tome conhecimento pra saberem que a conta da previdência fecha sim, o que não fecha é a gula dos políticos gananciosos e corruptos… Vergonha de ser brasileiro…

Glaylson

24 de agosto de 2019 2:21 pmNão se considerou, pelo menos na matéria, que as contribuições também se destinam ao custeio dos vários outros benefícios oferecidos pela previdência social, como aposentadoria por invalidez, auxílio-doença, auxílio maternidade e pensão por morte, para citar apenas alguns.

MARVIO HENRI CARDOSO DE PAULA

24 de agosto de 2019 2:23 pmAgora calcule, pela média, os auxílios doenças, os auxílios acidente, auxílio reclusão, pensão por morte para mulher e filhos menores e refaça as contas por favor. Esse argumento na verdade favorece o regime de capitalização, onde não há perda. Há que se considerar que parte da contribuição é seguro, para cobrir os imprevistos. E seguro não se recupera, ou se vc não bater seu carro a seguradora te devolve o valor pago? Vamos pensar, mas pensar bem precisamente… Lembrem-se que a previdência tem tambenm os gastos de gestão, funcionamento, aluguel, equipamentos etc…

Marcelo

27 de agosto de 2019 11:01 amO povo Brasileiro é UM LIXO !!!!

LIXO, LIXO, LIXO !!!!

A reforma da previdência passou facilmente porque tinah apoio popular !!! A população apoiou a reforma pq o PT era contra !!!!

Paulo Guedes vai morrer rico e feliz graças a esses idiotas !!!

Caetano.

27 de agosto de 2019 1:40 pmSimplesmente não existe o erro citado, porque no sistema de repartição os valores das contribuições são imediatamente gastos em benefícios dos já aposentados. Ou seja, a Previdência não está “ganhando” esses juros para usá-los como benefícios. Só tem sentido falar em juros quando o sistema é de capitalização.

É o chamado óbvio ululante, que só pode negar quem quer defender outros interesses, lançando mão de sofismas baratos.