Onde está o dinheiro, por Heldo Siqueira

Assim como a contabilidade empresarial, a renda é contabilizada a partir do método de partidas dobradas. Em termos práticos significa que uma renda para ser gerada deve ser ao mesmo tempo crédito e débito ou, receita e despesa. Esse é um dos elementos que parece desprezado pela lógica de criar renda a partir de cortes de gastos públicos. Os gastos do governo representam receitas para iniciativa privada e, em muitos casos, sua diminuição representa motivo para desmobilização de investimentos e consequente amplificação em termos de renda. Mais que isso, recursos econômicos podem simplesmente sair da circulação econômica sem que haja qualquer compensação.

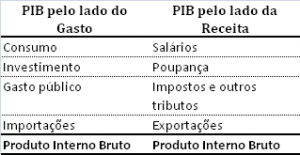

Uma revisão da interpretação do economista polonês Michal Kalecki pode ser interessante para a argumentação. A relação entre gastos gerais e receitas gerais em uma economia pode ser resumida da seguinte maneira:

Na identidade proposta cada agente econômico possui uma fonte de receitas e uma conta de despesas. Os trabalhadores consomem seus salários, as empresas investem sua poupança, o governo usa os tributos para realizar o gasto público e ainda há a relação entre o que a economia importa e o que é vendido para fora do país. A primeira identificação que é possível fazer é que salários e encargos são itens de receita, assim como tributos e poupança. Ou seja, o aumento ou diminuição de um dos itens provoca o efeito inverso em algum dos outros.

Uma simplificação bastante difundida é a ideia de que os trabalhadores gastam tudo o que ganham. Também é possível entender que o gasto dos capitalistas na forma de consumo é considerado uma forma de salário. Essa premissa vem da ideia de que os trabalhadores são agentes econômicos que tem sua despesa determinado por suas receitas pois não podem definir seus próprios salários. Isso permite isolar a diferença entre investimento e consumo, uma vez que todos os salários se converterão em consumo em algum momento. Inicialmente também se suporá que a balança comercial é equilibrada, de maneira que exportações e importações são equivalentes.

A revolução keynesiana permitiu perceber que os agentes não podem escolher o quanto irão receber como renda, mas apenas o que vão gastar1. Ou seja, os capitalistas e o governo, assim como os trabalhadores, não podem escolher o quanto vão receber como poupança e tributos (escolher alícotas é diferente de escolher o montante recebido).

No entanto, tanto os capitalistas (como classe) ou governo podem definir o montante investimento ou de gasto público. No caso do governo essa possibilidade vem da ideia de que pode criar moeda. No caso dos capitalistas, possuem recurso acumulados, ou capital, ao contrário dos trabalhadores, que permitem decisões de investimento desvinculados da renda. Mais que isso, uma vez que gasto público e investimento são ambos itens da despesa, não há nenhum mecanismo direto que transforme diminuição de gasto em investimento. Para que a diminuição do gasto implique em aumento do investimento é preciso que seja gerada antecipadamente uma poupança adicional que diminua os juros e melhore os retornos para o investimento.

Aceitando que o governo parta de uma relação de equilíbrio, o montante de impostos e tributos é exatamente igual ao gasto do governo. A dificuldade se estabelece na medida em que um corte de gastos sem diminuição dos tributos apenas leva a superávit, sem que esse seja revertido em termos de poupança. Na prática há uma drenagem de recursos do sistema econômico para o governo sem que haja aumento da poupança. Essa poupança adicional somente seria possível se houvesse a manutenção do gasto na medida em que se diminuam tributos. Ou seja, para que essa “diminuição do estado” tenha algum efeito econômico, é necessário que o governo diminua os tributos antes do gasto. Acontece que nessa situação estaria incorrendo em déficit. Por outro lado, a ideia de cortar gastos na mesma medida em que se diminuam tributos não teria qualquer efeito.

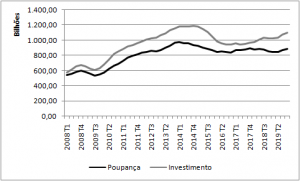

O que se quer argumentar é que a poupança é de certa forma a “remuneração” do investimento. O investimento sequer pode ser estimulado pelo simples aumento nos gastos já que ambos são despesas. O estímulo deve passar necessariamente pela poupança. Trazendo esse debate para o caso brasileiro propõe-se analisar a relação entre poupança e investimento a partir de 2008². Analisando as médias móveis de 4 trimestres de ambos é possível perceber que o investimento é maior que a poupança.

Dada a igualdade proposta uma divergência entre poupança e investimento somente poderia acontecer através do superávit do governo.

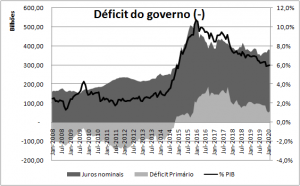

Por se tratar de um gráfico sobre o déficit, os valores positivos representam contas públicas deficitárias e os valores negativos superavitárias. O saldos de 12 meses do governo mostram que desde 2008 houve déficit em todos os momentos. Mesmo quando havia superávit primário até meados de 2014 o pagamento de juros ensejava em déficit. Os déficits nominais a partir de então não podem explicar, portanto, a diferença entre poupança e investimento. Conforme apresentado, o déficit público deveria fazer a poupança ser maior que o investimento e não o contrário.

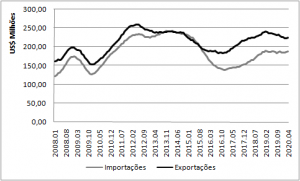

Outra situação que poderia indicar uma diferença entre poupança e investimento seria possível caso se abrisse mão da hipótese da balança comercial superavitária. Uma vez que importações não podem, por conceito, ser adquiridos no mercado interno, sua ampliação não pode gerar poupança. Mesmo assim, se as importações fossem mais elevadas que as exportações haveria um “vazamento”da poupança para o setor externo que seriam as compras adquiridas do exterior a termo de consumo, investimento ou gasto público.

As médias móveis de 12 meses mostram que as importações foram menores que as exportações em quase todo o período analisado. Entre meados de 2013 e o final de 2015 houve um momento em que os valores se aproximaram, havendo um saldo comercial negativo em um espaço curto de tempo. Mesmo assim, parece improvável que essa seja a fonte de divergência entre poupança e investimento.

Uma outra hipótese é esse recurso estar simplesmente sendo retirado do sistema. Nesse caso, haveria um entesouramento de recursos sem a função econômica do gasto gerasse o retorno na forma de poupança.

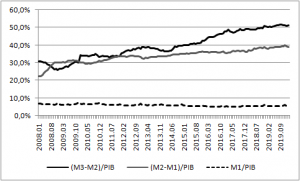

Entre os agregados monetários, M1 são papel-moeda em poder do público e depósitos à vista, representando o estoque disponível de dinheiro imediato. O agregado chamado M2 é M1 adicionados os depósitos remunerados e os títulos das instituições depositárias. A emissão desses títulos são a forma como os bancos multiplicam o estoque de moeda disponível na economia. O indicador de M3 adiciona a M2 as cotas dos fundos de renda fixa e operações compromissadas. Os fundos de renda fixa geralmente investem em ativos mobiliários ou imobiliários já emitidos. Esse tipo de aplicação não implica em investimento no sentido de ampliação de capacidade instalada ou geração de produto que não seria gerado caso não houvesse a mobilização do recurso. Trata-se do instrumento privado para esperar que situações de incerteza, nas quais o retorno pelos investimentos produtivos são baixos, sejam revertidas. Já as operações compromissadas são alegadamente o instrumento de política monetária que retira moeda da economia com a justificativa de combater a inflação. O volume desses “títulos de entesouramento”, que chegaram a menos de 26% do PIB no final de 2008, ampliou-se para mais de 50% do PIB nos últimos anos.

De maneira geral é possível perceber que uma parte significativa do dinheiro da economia vem sendo drenada para esses fundos de renda fixa que percebem remuneração e para operações compromissadas reajustadas pela Selic. Esse fenômeno é o que se convencionou chamar de empoçamento de liquidez, quando os agentes preferem ficar com suas carteiras líquidas esperando um momento para investir quando os retornos forem maiores. Acontece que esse momento pode nunca vir, principalmente se esse movimento for generalizado, uma vez que, na economia o gasto de um agente econômico é sempre receita de outro.

______________________________

1 – Essa inversão entre poupança e investimento é o que se chamou da negação da lei de Say. Para Keynes era o investimento que determinava a poupança e não o contrário como os economistas clássicos acreditavam. Não se trata de uma relação de antecedência temporal, mas uma abordagem relacionada a possibilidade de decisão.

2 – Os dados de agregados monetários são do IPEADATA e os dados de contas públicas da Secretaria do Tesouro Nacional do Ministério da Economia.

Comentários fechados.