Pandemia e Deflação no Brasil

por André Roncaglia

Nosso país está em um universo paralelo da nossa história. O vírus invadiu a cabine de controle, removeu o capitão do comando e deu um cavalo de pau no transatlântico BraziUS.

A crise sanitária vai exigindo pronta resposta a desafios inéditos para o país. Resultado: estamos perdendo a corrida para o novo coronavírus.

A necessidade de achatamento da curva epidêmica contagiou outras esferas da vida social. Precisamos achatar as curvas da do desemprego e da pobreza, da demanda por serviços funerários, da demanda por medicamentos e insumos hospitalares, da demanda por recuperações judiciais de empresas em falência etc.

As muitas curvas que requerem achatamento contrastam com a nossa escassa capacidade de mobilização econômica e política. O apagão das canetas nos deixa uma aflitiva sensação de impotência. O protagonismo destrutivo de quem ocupa a cadeira da Presidência nos sepulta a esperança.

Nunca antes na história econômica deste país

O ineditismo da pandemia infectou também os dados da economia brasileira. Quedas abissais esperadas da atividade econômica (contração de mais de 6%) são acompanhadas por desemprego e taxa de câmbio nas alturas, déficits fiscais monumentais, dívida pública em rápida ascensão, taxas de juros em patamares mínimos, jamais vistos no país.

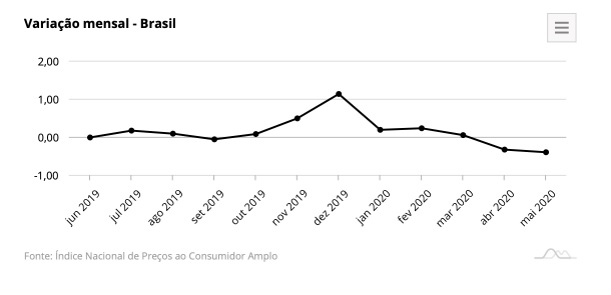

Em meio a tantas mudanças, só a inflação poderia nos dar algum senso de estabilidade com nossa história pregressa. Sinto informar: o coronavírus também derrubou a inflação… para mínimas históricas. A divulgação do IPCA de maio/2020 pelo IBGE mostra uma queda persistente da inflação desde janeiro deste ano. Em maio, já sob os efeitos da baixa mobilidade urbana, o comportamento dos preços foi comandado pelo setor de transportes teve a maior queda (-1,59%), vestuário (-0,58%) e habitação (-0,25%).

O Relatório Focus (05/06/2020) mostra que a inflação esperada pelo mercado para 2020 já caiu para 1,53%. Estes dados sinalizam maior possibilidade de um cenário de deflação. A figura abaixo mostra a sombria combinação de queda da produção industrial (18,8% só em abril) com mergulho dos índices de preço (exceto IGP-M, fortemente influenciado pela desvalorização recente da taxa de câmbio).

A deflação é o temor maior de qualquer economista. Era uma doença endêmica aos países ricos até hoje. Talvez o inverno do hemisfério norte tenha carregado a enfermidade para estas bandas, dada a – até hoje também desconhecida – conexão climática com as regiões norte e nordeste, tese climatológica defendida pelo General Pazuello, ministro interino da Saúde.

Deflação pode parecer um sonho de consumo para o povo brasileiro: preços em queda vão saciar toda a vontade de consumo do nosso povo; é como se todo o país entrasse numa grande queima de estoque. O problema é que a deflação é acompanhada por algumas inconveniências: adiamento de investimentos, entesouramento de dinheiro, redução da atividade econômica etc. Isso significa que os estoques das lojas não serão repostos. Por exemplo, em abril apenas, as vendas no varejo caíram quase 40% e a produção de automóveis caiu 99%. “Mas os salários estão protegidos por lei”, dirá você; “os empregadores não podem reduzir os salários”. Sim, exatamente por conta disso, fica mais fácil justificar as demissões em massa, conforme o faturamento das empresas mergulha. Preços baixos e empregos se juntam num abraço de afogados. Não recomendo.

Desafio inédito

Qualquer educador poderá confirmar que motivar alguém é muito mais complexo do que conter uma pessoa muito agitada. Disciplinar a vontade excessiva requer direção e regras claras e firmes. Nossa economia tem regramentos para todo o rol de excessos já cometidos no passado. Estes mesmos regramentos hoje se aliam a um engessamento intelectual e ideológico, retardando a nossa reação à paralisia econômica exigida para conter o avanço da COVID-19. O comportamento evasivo e hesitante da área econômica tem tudo para impedir uma vigorosa retomada quando chegar a hora.

Uma economia desanimada é muito mais resistente à política econômica do que uma economia aquecida. Por isso, é importante impedir que cheguemos a esta condição. Os países ricos lançaram mão de todo o seu arsenal, despejando nas economias trilhões de dólares em poucas semanas. Sozinho, o FED (Banco Central dos EUA) injetou mais de 3 trilhões na economia, ao comprar ativos variados de instituições financeiras e colocar em seu próprio balanço, como mostra figura abaixo.

Somados aos auxílios emergenciais autorizados pelo Congresso, as cifras podem atingir 20% do PIB norte-americano, o qual somou US$ 21,43 trilhões em 2019. Mesmo após anos injetando dinheiro na economia, o desafio dos EUA e da Europa é evitar a deflação. O dragão da inflação não mais os assombra.

Mas o Brasil é diferente…

A pandemia abriu uma oportunidade para que ideias antes marginalizadas ganhassem espaço na agenda pública. A que mais vem causando polêmica é a MMT (teoria monetária moderna, no inglês), a qual defende que o Estado não precisa equilibrar o seu orçamento como uma família ou empresa. Hoje, vários economistas insuspeitos de heterodoxia concordam em que o combate à calamidade requer alguma combinação de emissão monetária e endividamento público para enfrentar a crise, mesmo em face das dificuldades fiscais acumuladas nos últimos anos.

Até o final do ano, o déficit público deve passar dos 7% do PIB e a dívida pública brasileira, dos 100% do PIB. Aos poucos, a realidade vai quebrando o gesso ideológico da equipe econômica e cresce a possibilidade de uma extensão do benefício emergencial para mais 2 ou 3 meses (mas com metade do valor, “para não gerar preguiça no trabalhador”, como advertiu Guedes). Contudo, esta possibilidade traz consigo um medo de desequilíbrios macroeconômicos fatais no futuro. É importante ser previdente, mas será esta a prioridade agora?

Detalhes técnicos… fora de hora

É famosa a piada de um economista náufrago em uma ilha deserta com dois outros profissionais mais “práticos”. Ao se depararem com o problema de abrir as centenas de latas de sardinha na ausência de um abridor de latas, o economista fala, soberbo: “suponha que a gente tenha o abridor em mãos”. O humor é sempre prenhe de verdade.

Em meio à maior crise da história brasileira, muitos economistas estão preocupados com o pós-pandemia. Como na piada, parecem dizer “suponha que a crise sanitária foi superada”. Rapidamente, as preocupações com o tamanho da dívida, a elevação da taxa de juros e o descontrole inflacionário soam todos os alarmes. Estas preocupações fora de hora têm impedido uma pressão mais concentrada no que importa: fazer o dinheiro chegar aonde ele deve, para evitar a queda no penhasco deflacionário.

Manoel Pires fez uma extensão explicação sobre o quão crucial é desobstruir os canais de crédito para prevenir a quebradeira generalizada de empresas por asfixia financeira. Diz ele: “perdas patrimoniais relevantes podem desestimular investimentos no futuro ou reduzir o estoque de capital, comprometendo o crescimento potencial da economia.”

Não se deve, portanto, aproveitar a crise pandêmica para “limpar o sistema econômico” das empresas ineficientes e deixar o terreno livre para práticas predatórias que firam o bem-estar coletivo. Como diria a personagem Chicó de “O Auto da Compadecida” de Ariano Suassuna: a crise “iguala tudo o que é vivo num só rebanho de condenados”. Se as empresas forem ineficientes, podemos confiar que o pós-pandemia oferecerá todas as condições para elas cumprirem o que é o “destino de todos”, como filosofou evangelicamente o presidente da República.

É preciso lembrar que a crise sanitária é um choque sistêmico que não pode servir como justificativa para empurrar, de forma sorrateira, qualquer agenda política. Não convence mais a narrativa de que “o dinheiro acabou”, mesmo que o governo lute para “arrumar dinheiro” via privatizações apressadas ou endividamento externo para pagar pelo auxílio emergencial. Se tem uma “boiada” que precisa passar é aquela dos recursos orçamentários, financiados pelo monopólio de emissão monetária do Banco Central.

Mas e a inflação e a dívida?

Como vimos acima, as expectativas de inflação estão ancoradas em níveis mínimos e em trajetória de queda. A taxa de câmbio já está mais comportada (em torno dos R$ 5,10/US$) e remove a última barreira que impedia o Banco Central de levar a SELIC para próximo de zero. Se isso ocorrer, deixa de existir qualquer diferença entre emitir moeda e dívida pública.

Neste meio tempo, o governo pode liberar recursos mais rapidamente sem medo de inflação, por dois motivos. O primeiro é que não há demanda suficiente para traduzir excesso de moeda em elevação de preços: a capacidade ociosa da indústria é enorme e o setor de serviços está amplamente paralisado.

Em segundo lugar, a demanda por dinheiro vivo nunca foi tão grande. Em situações de incerteza, ter moeda na mão acalma a ansiedade e ela não é utilizada imediatamente. O Banco Central já injetou mais de 55 bilhões na economia desde o início da quarentena. No Brasil, a participação do papel-moeda nos meios de pagamento é cerca de 50%. Como destacou Fábio Terra (UFABC), em abril passado, o papel moeda emitido subiu 12% e as reservas bancárias caíram 5,3%. Além disso, o papel moeda em poder do público (dinheiro vivo) subiu 11,3%, enquanto os depósitos à vista cresceram apenas 4,3%. Some-se a isso a ampla parcela desbancarizada da nossa população, de maneira que o dinheiro injetado na economia não tende a retornar integralmente para o sistema bancário.

Neste caso, o Banco Central não precisa enxugar esta liquidez adicional agora e a dívida pública crescerá menos. Ameniza-se, assim, o temor de que a aceleração da dívida leve à deterioração das expectativas de inflação, com consequente elevação da taxa de juros. Quando superarmos a crise sanitária, refletiremos sobre a melhor forma de este dinheiro adicional retornar ao Estado: se via tributação (de preferência progressiva) ou se por meio de maior dívida pública (as tais operações compromissadas).

Nosso foco agora deve ser a etapa atual desta crise. O futuro fica pra depois. A pandemia não está superada. O relaxamento prematuro da quarentena nos estados resultará em mais mortes e em uma recuperação mais demorada da economia. Precisamos manter a economia suficientemente aquecida para evitar uma hipotermia.

É inegável que o destino de todos nós é o encontro com o Criador. O supremo papel do presidente é adiar este encontro ao máximo. Se ele parar de atrapalhar, já será uma valiosa ajuda.

André Roncaglia é professor de economia da Universidade Federal de São Paulo (UNIFESP) e pesquisador associado do CEBRAP. Twitter: @andreroncaglia.

Anônimo

12 de junho de 2020 11:25 pmGrande André

Alexandre Marques

13 de junho de 2020 12:34 pmSó um comentário? Tá todo mundo paralisado? Ninguém quer saber de onde vem a dor. Estão todos cada vez mais parecidos, à esquerda, à direita, ao centro, etc. Sádicos para com os outros e masoquistas para consigo.

Ó mundo maravilhoso, fantástico, espetacular.

E enquanto isto, segue a turba humana prostrada, anestesiada, sem querer saber de causas e consequências. Preferindo o sofrimento crônico do não saber ao amargo e doloroso remédio do conhecimento das causas.

Foi dito… a verdade dói, mas liberta…

Obrigado André.