Protobanqueiros de Economia Desmonetizada

por Fernando Nogueira da Costa

Até o começo do século XX, a figura do comerciante local desempenhava um papel central na vida econômica das vilas e pequenas cidades. Era ele quem:

- concentrava moeda metálica escassa;

- operava como correspondente comercial para outras praças;

- realizava pagamentos e remessas por encomenda;

- anotava créditos e débitos em cadernetas em substituição da moeda;

- recebia depósitos informais de vizinhos e viajantes.

A circulação monetária limitada fazia o comerciante, inclusive por necessidade sistêmica, acumular funções de caixa, contador, avalista e financiador. A confiança depositada nele era fruto não apenas de sua reputação econômica, mas da sua posição central na rede social da comunidade.

Nessas condições, surgiram as primeiras casas bancárias, origem de bancos formais. O banco não emergiu como instituição capitalista moderna desde o início: resultou, antes, da complexificação progressiva com mais componentes institucionais dessa intermediação local.

Instituição é um conjunto de regras, normas, costumes ou uma organização com objetivos específicos para regular o comportamento social. Elas podem ser formais (como leis e constituições) ou informais (como costumes e tradições) e têm como função estabilizar condutas e influenciar o comportamento das pessoas.

Existem dois sentidos principais: a instituição como um ente coletivo, como um banco ou uma universidade, e a instituição como um conjunto de ideias, normas e costumes, como a comunidade ou a família. Na realidade histórica, em muitos casos particulares, as instituições financeiras passaram de cá para lá.

Na zona rural dominada pelo coronelismo, a Casa Grande funcionava como uma espécie de instituição financeira de fato. O ex-senhor de engenho, herdeiro direto do patriarcado escravocrata, expandiu sua autoridade para a vida econômica da comunidade:

- guardava joias e documentos de famílias dependentes;

- adiantava recursos para plantio, colheita e casamento;

- emprestava mediante relações de lealdade e reciprocidade;

- negociava dívidas e fianças;

- intermediava a monetização de pequenas economias populares.

O acesso ao crédito era condicionado pela proximidade pessoal, e não por critérios impessoais como garantia real ou análise de risco. A relação entre devedor e credor era, fundamentalmente, uma relação política, ou seja, própria de ações coletivas da época e do lugar.

A Casa Grande, assim, foi um espaço de poder financeiro pré-bancário, no qual o dinheiro circulava subordinado à hierarquia social. Era um sistema de pagamentos e adiantamentos, ancorado no poder local — o exato oposto da impessoalidade monetária característica do capitalismo financeiro moderno.

Em várias regiões, sobretudo entre imigrantes europeus no Sul e em algumas comunidades tradicionais do Nordeste, mosteiros, conventos, paróquias e irmandades também exerceram papel de intermediação financeira.

Guardavam economias de fiéis, administravam heranças, emprestavam recursos para funerais e doenças, e financiavam pequenas safras com juros baixos ou simbólicos. A confiança religiosa operava como garantia.

No início do século XX, sob influência da Doutrina Social da Igreja, formou-se o cooperativismo católico: caixas rurais, cooperativas de crédito paroquiais, sistemas comunitários de poupança.

Essas instituições buscavam oferecer alternativa à usura privada e fortalecer agricultores pobres. O crédito religioso se contrapôs ao crédito coronelista, produzindo dinâmicas locais de disputa por legitimidade econômica.

A maior parte da população brasileira — descendentes de escravizados, pequenos produtores, agregados, trabalhadores eventuais — não era assalariada, nem vivia em espaços urbanos. A monetização era rarefeita. Consequentemente, o público-alvo dos arranjos financeiros pré-bancários era composto quase integralmente por sócios, não clientes desconhecidos.

Os comerciantes de produtos agropecuários, inclusive os pequenos “vendedores de rua” (camelôs):

- guardavam “economias” (crédito) com os comerciantes, na paróquia ou na Casa Grande;

- recorriam ao crédito (pagar a prazo com as vendas) para atravessar entressafras;

- financiavam casamentos, doenças, funerais;

- dependiam de relações pessoais para acessar recursos.

As Pessoas Jurídicas — casas exportadoras, firmas comerciais, importadores, pequenas manufaturas — eram exceção, limitadas a portos e centros urbanos. Poucos bancos foram fundados, em sua origem, para atender empresas. A maioria servia à organização do crédito comercial de seus próprios sócios e apenas secundariamente à clientela.

Somente com industrialização, urbanização e assalariamento — muito tardios — a demanda empresarial por serviços bancários se tornaria central.

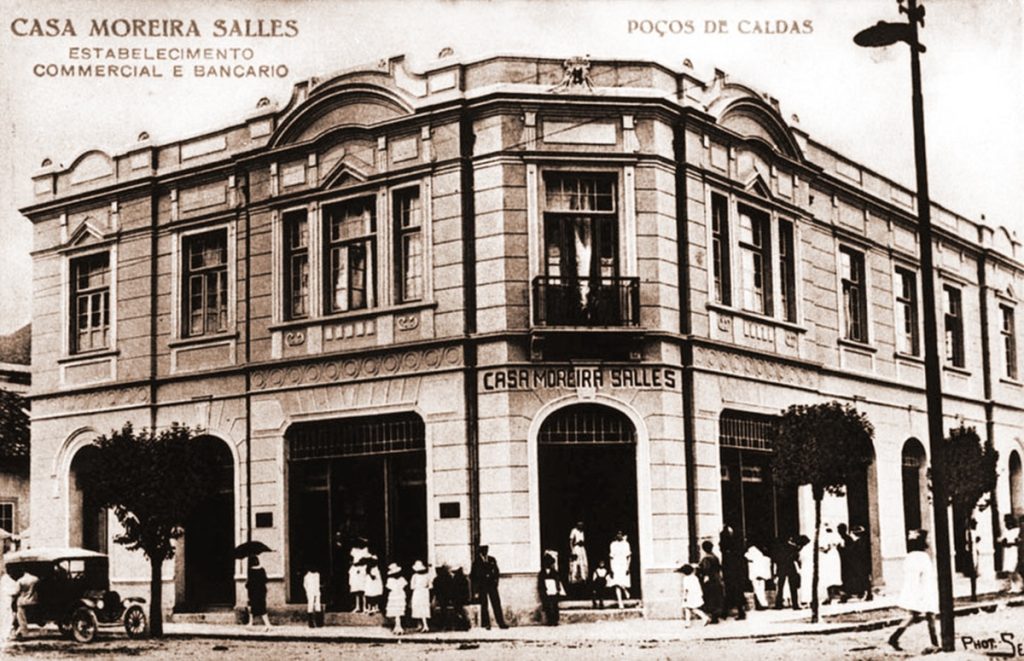

Por exemplo, a origem do Itaú Unibanco remonta a 27 de setembro de 1924, quando o comerciante João Moreira Salles fundou a Casa Moreira Salles – embrião do Unibanco – em Poços de Caldas (MG). O lado Itaú da história surgiu em 1943, com criação do Banco Central de Crédito por Alfredo Egydio de Souza Aranha, em São Paulo.

Ao contrário dos países onde o capitalismo financeiro emergiu junto à urbanização precoce, o Brasil viveu por muito tempo em estado de desmonetização estrutural:

- moeda escassa;

- salários não monetários;

- economia de “vales”, cadernetas e adiantamentos;

- trocas naturais e crédito interpessoal;

- circulação limitada de moeda fiduciária.

Nesse ambiente, a poupança não assumia forma estritamente financeira. Ela era guardada em casa, entregue a alguém poderoso, confiada ao comerciante local, depositada na paróquia.

A monetização massiva só começaria a ocorrer com a urbanização acelerada dos anos 1950–1970, especialmente no Nordeste e no Sudeste. A bancarização, entendida como inclusão financeira regulada, só poderia surgir depois da formação da massa de trabalhadores assalariados urbanos.

Eles, formais ou informais, operários ou prestadores de serviços, estão intrinsecamente ligados à industrialização e urbanização, processos históricos capazes de reconfigurarem as relações de trabalho e a distribuição populacional.

A esperança de mobilidade social foi o maior fator de atração para as cidades. Somou-se ao principal fator de repulsão do campo: a pobreza extrema.

Esses processos resultaram da migração em massa da população rural para as cidades em busca de emprego nas indústrias, inclusive construção civil, no comércio, no setor público, em empresas de serviços como bancos, telecomunicações etc. Caso não encontrasse emprego, atendia a uma crescente gama de serviços informais, inclusive domésticos.

Os trabalhadores informais prestadores de serviços acompanharam o crescimento urbano, mas ganharam destaque especial em momentos de reestruturação produtiva, crises econômicas, flexibilização das leis trabalhistas e inovações tecnológicas como a atual gig economy. Possuem autonomia (aparente ou real), ausência de vínculo empregatício formal, rendimento variável, falta de proteção social e previdenciária, e alta vulnerabilidade às flutuações econômicas.

Atualmente, prestam serviços de transporte por aplicativo, entregas, diaristas, vendedores ambulantes, pequenos reparos, profissionais autônomos sem CNPJ.

Ambos os grupos – formais e informais – são componentes cruciais da força de trabalho nas sociedades contemporâneas, refletindo a complexidade do mercado de trabalho. Ele se divide entre a segurança do emprego formal e a precarização do trabalho informal.

Fernando Nogueira da Costa – Professor Titular do IE-UNICAMP. Baixe seus livros digitais em “Obras (Quase) Completas”: http://fernandonogueiracosta.wordpress.com/ E-mail: [email protected].

O texto não representa necessariamente a opinião do Jornal GGN. Concorda ou tem ponto de vista diferente? Mande seu artigo para [email protected]. O artigo será publicado se atender aos critérios do Jornal GGN.

“Democracia é coisa frágil. Defendê-la requer um jornalismo corajoso e contundente. Junte-se a nós: https://www.catarse.me/JORNALGGN “

Deixe um comentário