Riqueza Financeira por Segmentos de Clientes: Pré e Pós-Golpe

por Fernando Nogueira da Costa

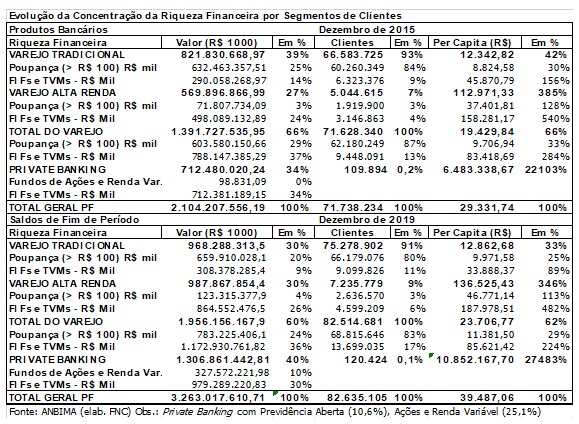

Nos quatro anos entre dezembro de 2015 e dezembro de 2019, período do golpe e pós-golpe, em média per capita a riqueza financeira brasileira aumentou em termos nominais apenas R$ 10.155,32. Se houvesse absoluta igualdade, o saldo médio de todos os 82,6 milhões investidores seria quase R$ 39.500.

No entanto, quando se segmenta a clientela bancária, representada por números de contas, o varejo tradicional com 75 milhões de contas, sendo 66 milhões depósitos de poupança, teria ganho apenas R$ 520,00. Em poupança, ganhou R$ 1.147,00. Em fundos, perdeu quase R$ 12.000. Se excluir as contas de poupança, a “classe média baixa” investidora em FIFs e TVMs é composta por 9,1 milhões de pessoas. Cada qual tem em média quase R$ 34.000 em reservas financeiras.

O varejo de alta renda com 7,2 milhões de contas, sendo 2,6 milhões depósitos de poupança, teria ganho em média per capita apenas R$ 23.554,10. Em poupança, ganhou R$ 9.370. Em fundos, só ganhou cerca de R$ 30.000 nos últimos quatro anos. Se excluir as contas de poupança, a “classe média alta” investidora em FIFs e TVMs seria composta por 4,6 milhões de pessoas, cada qual com quase R$ 188.000.

Minha hipótese, enquanto não for realizado o Censo Demográfico de 2020, é esse número de investidores em FIFs e TVMs (13,7 milhões) ser aproximadamente o número de pessoas formadas em Ensino Superior com o exercício da profissão. Compõem as castas de natureza ocupacional com renda e um pouco de Educação Financeira para investimentos mais sofisticados.

No entanto, considerando todos os clientes do Varejo, em dezembro de 2019, só 1.675.580 investidores (12,2% do total) optavam por especular com ações, sendo 1,129 milhão diretamente e 547 mil através de Fundos de Ações. Os primeiros tinham em média per capita R$ 39.365 e os “fundistas”, R$ 154 mil nessa renda variável.

Por sua vez, a riqueza financeira dos 120.424 clientes do Private Banking retrata bem quem de fato se beneficiou do golpe semi-parlamentarista judiciário. O número deles aumentou em 10.530 pessoas. Considerando todo o aumento da clientela bancária ter sido de 10,897 milhões, observa-se como os ricaços compõe uma minoria (0,1%) bastante exclusiva.

Alguns bancos convidam clientes com mais de um milhão de dólares (+/- R$ 4,3 milhões) para ter um atendimento exclusivo de gente Private Banking. Outros são ainda mais restritivos, aceitando apenas quem possui mais de R$ 10 milhões em volume de negócios financeiros.

O fato é a riqueza financeira per capita de os ricaços ter se elevado em R$ 4,467 milhões nos últimos quatro anos – uma média anual de R$ 1,092 milhão. Lembremos: a taxa de juro básica (Selic acumulada no mês anualizada em base 252) permaneceu em 14,15% aa de agosto de 2015 a setembro de 2016.

Foi abaixada pelo Banco Central do Brasil com muito atraso em relação à queda da taxa de inflação ocorrida desde o fim das estiagens em estações chuvosas e consequente queda da inflação de alimentos. Aconteceram de 2013 a 2016. Apenas em abril de 2018 o juro atingiu 6,4% aa e assim permaneceu até julho de 2019. Só a partir de então, em meados do ano passado, a política de juros, de fato, beneficiou as Finanças Públicas com menores encargos financeiros. Baixou mais dois pontos percentuais até janeiro de 2020.

Nesse período de queda da renda fixa, os ricaços passaram a dar maior atenção a investimentos em ações, ou seja, renda variável. No fim do ano passado, somando todos os Fundos de Ações e os investimentos diretos em ações, acumulavam R$ 327,6 bilhões ou ¼ do total de R$ 1,307 trilhão acumulado.

Em média per capita, cada um dos 120 mil ricaços (57.516 grupos econômicos por domicílio ou cinco mil famílias a mais em relação a dezembro de 2015) tinha R$ 10,852 milhões em dezembro de 2019.

A evolução no primeiro ano do governo da extrema-direita foi de 20,9% no volume financeiro total. Para comparar, no último ano do governo do golpista temeroso a evolução no ano tinha sido de “apenas” 11,6%. Antes, entre dezembro de 2016 e dezembro de 2017, tinha evoluído de 15,9%. Esta evolução percentual tinha também ocorrido no ano anterior do golpe (2016): 16%. Esse segmento da sociedade estava infeliz com a Dilma porque sua fortuna financeira tinha elevado “apenas” 11% em 2014 e 9% em 2015?

O patrimônio líquido dos Fundos de Investimento por classe ANBIMA, considerando todos os segmentos, tanto Pessoas Jurídicas, quanto Pessoas Físicas, teve pequenas alterações nas participações entre o fim de 2018 e o fim de 2019. Os investidores institucionais – EFPC de empresas públicas com 5%, EFPC de empresas privadas com 7%, RPPS (Regime Próprio) com 3%, EAPC (Entidades Abertas) com 17% e Seguradoras com 2% – somados permaneceram com a mesma participação (34%).

O segundo maior agrupamento é constituído por Pessoas Físicas. Em todos seus segmentos, cada um perdeu um ponto percentual de participação no total de R$ 5,437 trilhões. O Private Banking passou a ter 16%, Varejo de Alta Renda, 8% e Varejo Tradicional, 6%. Somados caíram de 33% para 30%. Os clientes do Private investem mais em Fundos se comparado com todo o Varejo.

Considerando os investidores institucionais como “gestores terceirizados” das Pessoas Físicas, estas detêm quase 2/3 do patrimônio líquido total dos Fundos.

Outra observação interessante diz respeito aos detentores dos títulos de dívida pública federais. As participações dos principais se modificaram bastante desde o fim da Era Social-Desenvolvimentista (2003-2014): a das instituições financeiras declinou de 30% para 25% em dezembro de 2019, enquanto a dos fundos de investimento se elevou de 20% para 27%, a da Previdência (Inclui os fundos de investimento e carteira própria de previdência aberta e fechada e RPPS) se elevou de 17% para 25%. Houve fuga dos investidores não residentes: carregavam 19% dos títulos de dívida pública e passaram a dar suporte a apenas 10%. As Pessoas Físicas (PF) através de fundos de investimento e fundos de pensão carregam mais da metade (52%) da dívida pública. Não devem ser maltratadas com taxa de juro real negativa para não induzir a fuga para ações e/ou dólares.

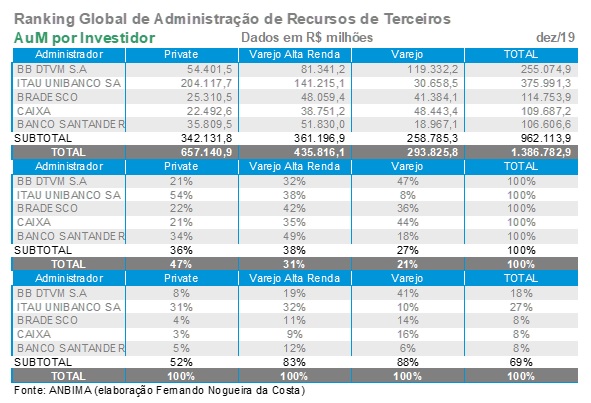

Para finalizar, examinemos o Ranking Global de Administração de Recursos de Terceiros em dezembro de 2019. Os “big five” bancos brasileiros de Varejo também predominam no segmento Private Banking, considerado Atacado pelo baixíssimo número de clientes com atendimento pessoal exclusivo. Detêm mais da metade (52%) do volume de negócios, principalmente, devido aos 31% de Market-share do Banco Itaú no relacionamento com os ricaços.

De fato, eles são os grandes bancos de varejo, dominando 83% do Varejo de Alta Renda e 88% do Varejo Tradicional, devido às suas redes de agências. Os dois bancos públicos (Banco do Brasil e Caixa) administram 57% dos valores do Varejo de mais baixa renda. Mas, considerando o total captado de PF via Fundos de Investimento, o maior banco privado (Itaú) retém 27% do mercado, 9 pontos percentuais (pp) acima do BB e 19 pp de cada um dos outros três “big five”.

O segmento mais importante para o Itaú, nesse mercado de PF, é sem dúvida o Private Banking (54%). Para o Bradesco e o Santander é o Varejo de Alta Renda: 42% e 49%, respectivamente. Para o Banco do Brasil e a Caixa é o Varejo Tradicional: 47% e 44%, respectivamente. Quem atende gente mais pobre é banco público. Privado não quer isso.

Fernando Nogueira da Costa – Professor Titular do IE-UNICAMP. Autor de “Ciclo: Intervalo entre Duas Crises” (2019; download gratuito em http://fernandonogueiracosta.wordpress.com/).

E-mail: [email protected].

Anônimo

12 de fevereiro de 2020 5:48 pmhttps://economia.uol.com.br/noticias/estadao-conteudo/2020/02/12/para-bracher-ha-risco-de-bolha-na-bolsa.htm