Reacionários contra Fim da Isenção Fiscal de Lucros e Dividendos

por Fernando Nogueira da Costa

O indivíduo reacionário é contra quaisquer avanços sociais ou políticos. Quando é militante, torna-se adepto de uma ideologia antidemocrática, porque se opõe à democracia.

Esta é o regime político onde a soberania é exercida pelo povo. Os cidadãos são os detentores do poder e confiam parte desse poder ao Estado, preferencialmente, via Poderes Republicanos – e não o Poder das Armas –, para responder à demanda social.

Quem é reacionário sempre se opõe às quaisquer reformas progressistas em favor do povo, por exemplo, uma reforma na estrutura tributária regressiva brasileira. Nela, em comparação à renda, os pobres pagam proporcionalmente mais impostos em relação aos pagos pelos ricos ao comprar os mesmos bens.

Quase ½ da arrecadação tributária (43%) advém de impostos sobre bens e serviços, por exemplo, ICMS. A carga tributária sobre a folha de salários representa 28% sobre a total, sobre renda 22%, sobre a propriedade 5% e sobre transações financeiras 2%.

A carga tributária bruta em 2019 foi 33% do PIB, descontando-se as transferências para Previdência e Assistência Social, além dos Subsídios ao capital (18%), a primeira carga líquida se reduz para 15%. Descontando-se dela as despesas com juros pagos pelo endividamento público (5%), a segunda carga tributária líquida, para arcar com os serviços públicos, era 10% do PIB.

A carga tributária média em países da OCDE em 2018 era 34,3%. Sobre a renda, lucro e ganho de capital era 11,4%, enquanto a do Brasil era 7%, acima apenas da Estônia também com isenção de dividendos; sobre folha de salários (inclusive contribuições para Previdência Social) era 10% contra 9% no Brasil; sobre propriedade 2% contra 1,5% no Brasil. A carga tributária da OCDE só estava abaixo da do Brasil na regressiva sobre bens e serviços: 11% contra 14,3%. A mais elevada é a da Hungria, onde também preside um populista de direita conservador.

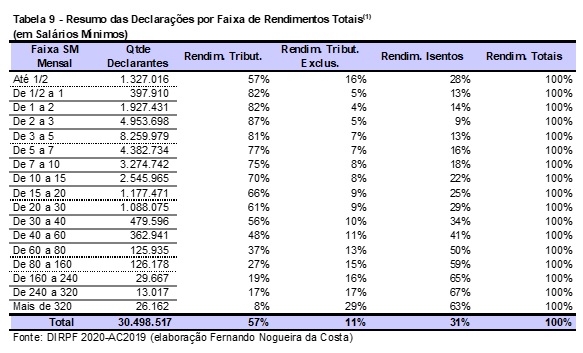

Pelas DIRPF2020-AC2019 (veja tabela abaixo), 1,1% dos declarantes brasileiros têm mais de 50% de rendimentos isentos. Eles se situam nas faixas acima de 60 salários mínimos mensais e têm bens e direitos per capita progressivamente superior a R$ 2 milhões. No topo da pirâmide de renda e riqueza, 26.162 declarantes (0,1%) atingem R$ 69 milhões acumulados e recebem rendimentos per capita mensal de R$ 1,3 milhões.

No total de rendimentos isentos e não tributáveis (R$ 1,039 trilhão), 35% eram lucros e dividendos recebidos por Pessoa Física, 12% transferências patrimoniais (doações e heranças), 11,6% rendimentos de sócio de ME ou EPP optante pelo Simples nacional. Portanto, somente essas três isenções ao capital representam 58% do total.

Pior, há perpetuação da concentração de riqueza no país, pois a “sorte do berço” (transmissão de patrimônio aos filhos) condena a sociedade brasileira a não ser igualitária e justa. Alguns brasileiros herdarão riquezas pelas quais jamais trabalharam, devido às doações dos milionários.

Doações e heranças milionárias (média per capita R$ 2,7 milhões) foram feitas pelos 26 mil declarantes (DIRPF AC 2019) ou 0,1% do total de 30,5 milhões declarantes com 63% dos rendimentos isentos. Representaram 56% do valor de todas realizadas em 2019.

Doações e heranças do 1% logo abaixo desse top (médias de suas faixas entre R$ 40.000 e R$ 302.000) representaram 20% do total. Os demais (3,2%) milionários, doadores entre as médias de R$ 10 mil e R$ 20 mil, doaram 10% do total. Em síntese, 4,3% dos declarantes doaram 86% do total!

O reacionarismo não é só dos ricaços daqui. Os norte-americanos também demonstram grande apego a não compartilhar nem um pouco de seus lucros e dividendos, obtidos pela exploração da força do trabalho, com políticas públicas dirigidas para melhorar o bem-estar social dos trabalhadores formais ou informais mais pobres.

Nos Estados Unidos, o aumento da alíquota máxima no imposto de renda, proposta por Biden, deve ter efeito pequeno, porque a maioria dos ricaços nos EUA não paga nem perto da alíquota máxima atual. Com contadores e advogados tributaristas, para planejamento tributário e sucessório, eles se beneficiam de isenções e deduções.

O vazamento da ProPublica, na segunda semana de junho de 2021, revelou: os 25 americanos mais ricos pagaram US$ 13,6 bilhões em imposto de renda federal entre 2014 e 2018, quando tiveram aumento de patrimônio conjunto de US$ 401 bilhões. Esses bilionários pagaram em média 3,4% de imposto, quando a grande maioria dos trabalhadores americanos pagou 14%.

A carga tributária de 3,4% está muito abaixo da alíquota máxima de imposto de renda nos EUA de 37%. O sistema tributário americano não é justo nem transparente.

O planejamento tributário e sucessório dos milionários norte-americanos segue a regra buy, borrow, die (comprar, tomar emprestado e morrer). Compram o maior número possível de ativos não geradores de renda e, portanto, sem imposto a pagar.

Quando compram uma ação e há valorização, isso não é registrado como renda. Apenas

se ela é vendida, cobra-se 20% de IR em ganhos de capital. O mesmo ocorre quando se compra uma casa e ela é reformada, agregando conforto e valor. A lei americana só considera renda quando há recebimento de dinheiro propriamente dito.

Os bilionários procuram ter o menor salário possível para não pagar imposto sobre a renda e, para manter o lucro não realizado, recebem em ações e tomam empréstimos de modo a ter o estilo de vida luxuoso. Usam crédito para comprar, comer e se divertir.

Por exemplo, se uma pessoa ganhasse um salário anual de US$ 10 milhões, teria de pagar 37% de imposto de renda sobre ele. Mas, em vez disso, pode pedir um empréstimo do mesmo valor a um banco e este cobrará uma taxa de juros de um dígito ou menos, caso o tomador do empréstimo dê como colateral parte de suas ações.

Quando uma pessoa morre, seus herdeiros podem vender seus ativos sem pagar impostos. Além disso, os cálculos da receita federal americana recolocam os ganhos de capital na base inicial quando o doador morre: é como os herdeiros começassem do zero. Para escapar do Imposto sobre Propriedade de 40%, muitos bilionários criam fundações para doações filantrópicas em troca de deduções fiscais.

A maioria dos empregados recebe pagamento e aí tem de pagar imposto de renda. Mas um bilionário não precisa ter renda alguma. Pode viver do lucro não realizado de seus bilhões, isso porque lá tem imposto sobre renda, mas não sobre riqueza.

O problema é o sistema tributário não taxar a riqueza acumulada pelas pessoas em suas diferentes formas. Não cobra imposto sobre empréstimos, pelo contrário, permite a dedução dos juros pagos na DIRPF. Também não adota um imposto progressivo sobre o que se gasta – em vez de sobre o que se ganha.

Uma das medidas de grande impacto da reforma do Imposto de Renda das empresas e das famílias, a eliminação do mecanismo de juros sobre capital próprio (JCP) é alvo de crítica dos defensores dos ricaços brasileiros. Ele não cumpriu o objetivo de capitalizar com lucro reinvestido e desestimular o endividamento das empresas. É falso este argumento neoliberal, porque essa decisão depende de circunstâncias conjunturais, tanto do mercado de ações, quanto do mercado de crédito, além de a empresa ter um projeto de investimento rentável em longo prazo.

Os pagamentos dos JCP, apresentados como remuneração do custo de oportunidade dos acionistas, são considerados como despesa por serem realizados antes do lucro líquido, ou seja, são isentos para a empresa. Quando são depositados na conta do acionista da empresa, o Imposto de Renda incide sobre o valor com uma taxa de 15%. No caso de optar por distribuição de dividendos, estes são isentos para os acionistas e tributados para a empresa.

Caso a reforma tributária seja aprovada, da maneira proposta pela SRF, aumentaria o lucro líquido das empresas, depois de descontado o menor IRPJ. Os acionistas deixarão de pagar 15% sobre JCP com seu fim e passarão a pagar 20% sobre maiores dividendos. O dividendo obrigatório não poderá ser inferior a 25% do lucro líquido ajustado após as reservas.

Consultor tributário e ex-secretário da Receita Federal (1995 a 2002), Everardo Maciel atuou no governo neoliberal de FHC, quando se deixou de tributar dividendos. Portanto, é responsável direto pela brutal elevação de concentração de renda e riqueza no Brasil por mais de ¼ de século.

Em sua defesa, alega ter sido uma comodidade para fazer o serviço da SRF. Há três formas de tributar: só o lucro, só o dividendo ou os dois. A escolha seria uma opção técnica, mas por razão político-ideológica se resolveu tributar só o lucro desde 1995.

Argumenta ser muito mais simples por ser equivalente à tributação na fonte. Preveniria a evasão fiscal por meio da distribuição disfarçada de lucros. Não existe mais no Brasil e existe no resto do mundo. Além disso, os dividendos seriam muito suscetíveis de contingenciamento por parte do contribuinte PJ, impactando a arrecadação fiscal.

O neoliberal apela aos incautos: “a tributação dos dividendos estimula o planejamento tributário e restringe a liberdade econômica”. Sim, a liberdade de superexploração e não pagamento de tributos para políticas públicas compensatórias dos explorados!

O neoliberalismo não acabou com a dedutibilidade dos juros, mas criou um instrumento para fazer uma relativa equivalência entre o investimento direto e os empréstimos. “Por isso, muitas empresas multinacionais aqui na América do Sul sediam-se no Brasil. Porque são convenientes os dois grandes instrumentos de atração de investimento estrangeiro para o Brasil (JCP e isenção de dividendos)”, completou Everardo Maciel. O país é um paraíso fiscal!

Fernando Nogueira da Costa – Professor Titular do IE-UNICAMP. Autor do livro digital “Conduzir para não ser Conduzido: Crítica à Ideia de Financeirização” (2021). Baixe em “Obras (Quase) Completas”: http://fernandonogueiracosta.wordpress.com/ E-mail: [email protected].

Este artigo não expressa necessariamente a opinião do Jornal GGN

Deixe um comentário