Quem quer ser Bi Milionário?

por Fernando Nogueira da Costa[1]

Jamal Malik é um rapaz de 18 anos. Ele teve uma infância muito difícil, lidando com a violência e a miséria na Índia.

Ele é chamado para participar da versão indiana do famoso programa de TV “Quem quer ser um milionário?”. Sua experiência de vida o ajuda a responder as perguntas do show. Porém, a polícia desconfia da honestidade de Jamal e ele tem de provar sua inocência.

O filme foi indicado a 10 prêmios Oscar, em 2009, vencendo oito. Entre eles, como Melhor Filme, Melhor Diretor e Melhor Roteiro Adaptado.

Se Jamal tivesse emigrado para trabalhar em um quiosque à beira da praia da Barra da Tijuca, “Terra dos Milicianos”, correria sério risco de ser morto por espancamento.

Ele se salvaria, no Brasil, caso morasse em 13,7% das famílias com o responsável com Ensino Superior Completo: 6,3% delas têm avaliação subjetiva de ter condições de passar o mês com o atual rendimento total familiar com facilidade e 0,5% com muita facilidade. Em termos de décimos de rendimentos, fizeram avaliação de “muita facilidade”, na POF 2017-18, 0,1% do 7º. décimo, 0,1% do 8º., 0,2% do 9º. e 0,5% do 10º.

Apenas essas famílias gastaram a metade (50,2%) do total do consumo com lazer e viagem. Pouco mais de 28 milhões de pessoas tinham chefe-de-família com esse nível de escolaridade.

Esse subconjunto de 13% das famílias brasileiras se apropria de 45,8% da renda. Na classe mais elevada, estão 2,7% das famílias brasileiras com rendimentos acima de 25 salários mínimos (R$ 23.850,00) em 2018. Este grupo se apropria de quase 1/5 de todos os valores recebidos pelas famílias brasileiras ou, mais especificamente, 19,9%.

A mesma POF registrou: famílias com pessoas de referência com menos escolaridade, até o Ensino Fundamental Completo, com atrasos de contas, concentravam 26% das pessoas moradoras do País. Para as famílias cuja pessoa de referência tinha o Nível Superior Completo, esse percentual foi de 3,8% da população.

Esses atrasos de pagamento estão associados à dificuldade financeira enfrentada pelas famílias. Quanto menor o estrato de rendimento ao qual a família pertence, maior era a parcela de pessoas em famílias com informações de atraso no pagamento de contas.

Assim, cinco milhões dessas pessoas (24,1%) estavam nas famílias dos 40% com menores rendimentos com ao menos uma das contas em atraso. Apenas 366 mil (1,8%) estavam nessa situação nas famílias dos 10% com maiores rendimentos.

O Brasil, de acordo com o Relatório de Desigualdade de Renda do Banco Mundial, tinha em 2019 o índice de Gini de 53,4. Esse número o colocava entre os dez piores países do mundo em termos de desigualdade.

As faixas de corte entre os grupos foram definidas, com base nos trabalhos realizados pelo World Inequality Lab e pelo Centro de Políticas Sociais da FGV, da seguinte maneira:

• os 50% com renda mais baixa (53,7 milhões de pessoas com rendimentos até R$ 1,5 mil);

• os 40% com renda média (43 milhões de pessoas com rendimentos de R$ 1,5 mil até R$ 5,2 mil); e

• os 10% com renda mais alta (10,8 milhões de pessoas com rendimentos superiores a R$ 5,2 mil), inclusive o estrato 1% de maior renda da população (1,1 milhão de pessoas com rendimentos acima de R$ 21 mil).

A maioria dos depositantes de poupança, segundo o Relatório de Inclusão Financeira do Banco Central do Brasil é da classe C (65%) e apenas 29% têm Ensino Superior Completo – a maior parte, 48%, concluiu o Ensino Médio. A renda é cinco mil reais inferior à do outro tipo de investidor, totalizando R$ 4.400.

Os aplicadores em outros produtos financeiros, além da poupança, totalizam 10% da população. O perfil é majoritariamente das classes A e B (72%) e com maior nível educacional (60% possuem Ensino Superior e 38% Ensino Médio) na comparação com todos os outros grupos da pesquisa. A renda média mensal é de R$ 9.400.

A falta de recursos para investir, seja por conta de um salário baixo, de desemprego ou da ausência de um emprego fixo, foi a razão mais citada por 74% das pessoas sem investimento em 2019. Mas 7% dos brasileiros disseram ter falta de interesse por investimentos e 4% não ter investimentos em produtos financeiros por desconhecimento ou por terem outras prioridades como investir na casa ou na empresa.

O valor médio de aposentadorias concedidas pelo INSS, em setembro de 2021, era R$ 1.578,47 ao mês. A propósito da necessidade essencial de Previdência Complementar face à perda de direitos na Previdência Social, quando se aposentar a maioria os trabalhadores, para manter seu padrão de vida, terá de substituir a renda do trabalho pelos rendimentos do capital financeiro acumulado ao longo do ciclo de vida profissional ativa.

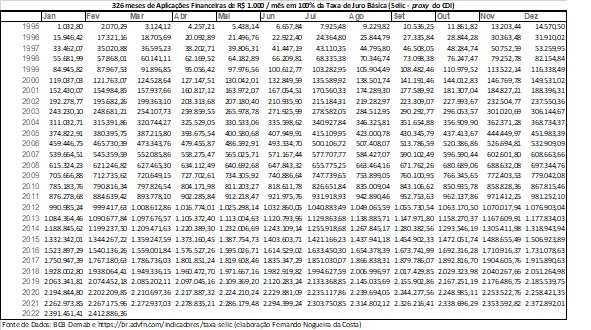

Para exemplificar essa Educação Financeira com números, fiz a simulação abaixo. Adotei a hipótese do investidor com essa preocupação ter investido, desde o fim de 1994, ano da reforma monetária, R$ 1.000 em todos os 326 meses até fevereiro de 2022, quando a taxa de juro Selic foi elevada para 10,75% ao ano ou 0,85% ao mês.

A suposição foi ter obtido 100% do CDI, proxy da Selic, mas esta foi considerada não como uma taxa média, mas sim em seu valor real a cada mês. Aplicou com segurança apenas em renda pós-fixada.

O resultado impressionante é 17 anos e 3 meses após, em março de 2012, ele ter já se tornado milionário em riqueza financeira com a acumulação da R$ 1,009 milhão. Em agosto de 2018, já virou bi milionário ao acumular R$ 2,007 milhões.

No fim da série temporal, no mês corrente, o montante acumulado atinge R$ 2,413 milhões. Caso esse investidor resolvesse não mais investir os mil reais por mês, mas sacar todo o mês essa sua fortuna por vinte anos – e não deixar herança – quanto poderia retirar, considerando um juro de poupança (0,5% a.m.) em todo esse período?

O valor de R$ 17.286,66 / mês, hoje, o colocaria na faixa dos 5% mais ricos brasileiros.

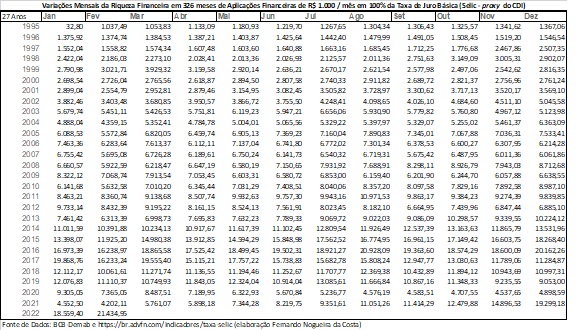

O impacto da política monetária, com juros arbitrados pela diretoria do Banco Central do Brasil, demarca desde dezembro de 2002 rendimentos em juros praticamente em torno da renda dos 10% com renda mais alta, recentemente, 10,8 milhões de pessoas com rendimentos superiores a R$ 5,2 mil. Na simulação (veja próxima tabela), o milionário após março de 2012 já vinha recebendo mais de R$ 9 mil em juros, exceto durante a Cruzada da Dilma, quando a taxa de juro básica foi baixada, a partir de setembro de 2012 até abril de 2013, para 7,25% aa. Muita gente foi para as ruas protestar…

Quando a taxa de juro volta a ficar disparatada, os ânimos se acalmam. Afinal, com a volta da Velha Matriz Neoliberal em 2015, as variações mensais na riqueza acumulada, mesmo descontados os R$ 1.000 aplicados mensalmente, superam a renda do trabalho dos 5% mais ricos. Crescem de modo a, no fim do ano do golpe (2016), atingirem a R$ 20.162,26.

Depois de satisfeita a ganância, os rendimentos dos juros vão caindo até, durante o “pandemônio da pandemia”, minguar para R$ 4.202,11 em fevereiro de 2021. Daí se diz um “basta” naquela experiência inédita de manter a Selic a 2% aa, o menor nível histórico.

Volta o ritmo avassalador do aumento da taxa de juro básica, favorável à acumulação financeira. No dia 02/02/22 (“quatro patinhos na lagoa”), a Selic atinge dois dígitos (10,75% aa) e os bi milionários, como o da simulação, podem auferir R$ 21.435 ao mês.

Fernando Nogueira da Costa – Professor Titular do IE-UNICAMP. Autor do livro digital “Dívida Pública e Dívida Social: Pobres no Orçamento, Ricos nos Impostos (ou Pobres no Ativo, Ricos no Passivo)” (2022). Baixe em “Obras (Quase) Completas”: http://fernandonogueiracosta.wordpress.com/ E-mail: [email protected].

Este texto não expressa necessariamente a opinião do Jornal GGN

Deixe um comentário