Jornal GGN – A infraestrutura e a logística para o escoamento da lavoura são alguns dos principais desafios do agronegócio nacional. Os aumentos de produção nas regiões norte, nordeste e centro-oeste são positivos, mas evidenciam ainda mais os gargalos de transportes, seja no sobrecarregado modal rodoviário, seja na insuficiente malha ferroviária.

Quando as cargas chegam aos portos, então, a situação é ainda mais grave. Não importa se soja ou milho, as exportações do centro-oeste, norte e nordeste são feitas majoritariamente a partir de portos no sul e sudeste. Isso causa uma série de problemas, a começar pelo esgotamento da capacidade dos portos, que vai dar até na paralisação de lavouras para não produzir prejuízo.

O assunto foi tema de discussão no 63º Fórum de Debates Brasilianas.org.

O escoamento do agronegócio de norte a sul

Luiz Antonio Fayet, consultor de infraestrutura e logística da Confederação da Agricultura e Pecuária do Brasil (CNA), lembrou que o agronegócio de grãos nasceu no sul e sudeste do país e subiu para outras regiões na medida em que se exauriram as terras.

Hoje, centro-oeste, nordeste e norte também são produtoras importantes. O problema é que não dispõem da infraestrutura portuária para exportação.

“A região do país acima do paralelo 16° sul tem uma capacidade de exportação de dez milhões de toneladas. Tirando o que se exportou e o que se consumiu lá, houve um excedente da ordem de 64 milhões de toneladas. Esse volume teve que descer em busca de portos de exportação”, detalhou Fayet.

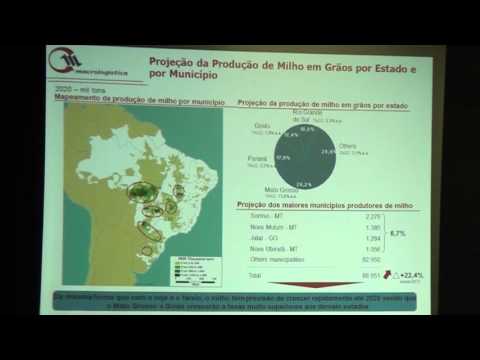

As regiões sul e sudeste representam 37% das exportações brasileiras de soja e grãos. Mas movimentam quase 80% das exportações. Isso faz com que haja grandes fluxos de cargas em migração ao sul e sudeste.

O maior porto de carga do Brasil, o Porto de Santos, transitou, em 2014, 114 milhões de toneladas, somando petróleo, minério, containers e grãos. O segundo maior, Paranaguá, fez, em 2014, 45 milhões de toneladas. “Eu falei 64 milhões de toneladas só de soja e milho. Mais da metade de Santos, um e meio Paranaguá de caminhão correndo por aí”, protestou Fayet.

O custo logístico de deslocar a produção por centenas de quilômetros de estradas muitas vezes é inviável. A Câmara de Logística do Ministério da Agricultura fez um levantamento sobre o abortamento de produção e constatou que no ano passado, o país deixou de produzir cerca de 4 milhões de toneladas entre soja e milho. “No começo deste ano, uma saca de milho em Sinop valia R$ 7. Em Cascavel valia R$ 23. Isso é a diferença logística. Claro, ninguém iria produzir para vender milho a R$ 7. Isso seria produzir prejuízo”, disse Fayet.

E o país está longe de vencer o déficit logístico. “Vamos imaginar que a gente consiga construir lá nas novas fronteiras uma capacidade de exportação de terminais de 5 milhões de toneladas por ano. Que não é brincadeira, é mais de 10% da movimentação total de Paranaguá. Pois bem, para cobrir o déficit e para aguentar o acréscimo de produção, que está entre 3 e 5 milhões por ano, nesse ritmo nós vamos levar cerca de 18 a 20 anos para equilibrar oferta e demanda”.

As concessões em rodovias e ferrovias

Para Fayet, o principal gargalo é de fato no setor portuário. “Se tiver porto, eu chego lá de trem, de caminhão, de lombo de burro, mas eu chego”.

Mesmo assim, ele não ignora os problemas nas concessões rodoviárias e ferroviárias.

Nas rodovias, é grave o desequilíbrio dos preços dos pedágios. No Paraná, por exemplo, que teve concessões de rodovias licitadas ainda na década de 90, o preço do pedágio é quatro vezes maior do que nas licitações feitas em 2008. “Isso se caracteriza como uma barreira do custo logístico para que a produção chegue até os principais centros de consumo”.

Para ele, a solução é não entregar mais as concessões para os consórcios que pagarem mais. “O critério precisa ser de quem vai cobrar menos do usuário. Nós propusemos adotar um pedágio referencial de R$ 5 por 100 km. Assim, já teria uma definição de tarifa básica para a gente não criar no Brasil pedágios diferenciais, que se tornam barreiras logísticas”.

Além disso, Fayet defende que não seja dada nenhuma prorrogação de concessão ferroviária. “Relicita tudo. Dentro dos novos marcos regulatórios”.

“O modelo hoje é o seguinte: o sujeito ganha a linha, ganha a operação, e tem direito de 100%. Aí se você quer transporta 500 toneladas, tem que comprar vagão e mais um monte de coisas”, alertou.

Para ele, o modelo ideal deve favorecer operadores ferroviários independentes. “Pelo menos 50% da capacidade deve ser disponibilizada para operadores independentes. Esse modelo existe em vários lugares do mundo. Você tem uma espécie de caminhoneiro da ferrovia. O sujeito tem o seu equipamento de transporte, evidentemente que dentro de um rigoroso sistema operacional, paga um pedágio e transita, fazendo um trabalho com seus vagões, com a sua locomotiva”.

https://www.youtube.com/watch?v=gmsfXqx9840&index=10&list=PLhevdk0TXGF60ZSohkmZYSC6VmUOoNbtV height:394]

A distribuição dos modais de transporte

A matriz de transportes brasileira é predominantemente rodoviária. Isso não é novidade. Mas pensando especificamente o agronegócio, é interessante verificar como os modais se distribuem entre as regiões do país.

Olivier Girard, sócio da Macrologística Consultoria Empresarial, apresentou esses dados e constatou que o modal rodoviário é ainda mais dominante nas regiões onde o agronegócio é mais forte.

No centro-oeste, 88,1% da matriz é rodoviária. No sul, esse número é um pouco menor: 87,1%. Apenas no sudeste, o modal ferroviário começa a aparecer mais expressivamente (18,6%), mas mesmo assim muito aquém dos 69,3% de rodovias.

No nordeste e no norte, regiões com menos tradição no agronegócio, é que as ferrovias ganham mais força, assim os modais dutoviário e hidroviário. Mesmo assim, no nordeste as rodovias ainda compõem 62,1% da matriz, diante de 24,6% de ferrovias e 12,8% de dutos. No norte, a malha ferroviária responde por 70,4% da matriz, e a rodoviária por apenas 13,8%, bastante próxima dos 13,5% do sistema hidroviário.

O estado de conservação das rodovias

Mais de 80% da malha rodoviária não é pavimentada. Para Girard, isso é normal em um país da dimensão do Brasil, mas chama atenção o estado ruim de conservação. O sudeste é a região que registra os melhores índices com 23,5% de estradas em ótimas condições, 28,3% em boas condições, 30,5% em condições regulares, 13,8% ruins e 3,9% péssimas.

No Sul, predominam estradas em condições regulares (42,5%), mas ainda há índices satisfatórios de boas e ótimas condições (31,8% e 7,8% respectivamente). Mas no nordeste, estradas em péssimo estado chegam a 9% do total, e no norte a 17,1%.

A restrição de uso da malha ferroviária

Apesar de mais enxuto, o modal ferroviário existe e está operante. De acordo com Girard, são mais de 30 mil km. O problema é que o uso é restrito para os grandes players, principalmente do segmento minerador. “73% da rede é considerada operacional, mas só uma pequena fração, menos de 30%, atualmente movimenta grandes quantidades.

Os grandes players no modal ferroviário são mineradoras ou empresas que utilizam minério de ferro: Usiminas, Unimetal, CSN e Vale.

A distribuição dos modais de transporte

A matriz de transportes brasileira é predominantemente rodoviária. Isso não é novidade. Mas pensando especificamente o agronegócio, é interessante verificar como os modais se distribuem entre as regiões do país.

Olivier Girard, sócio da Macrologística Consultoria Empresarial, apresentou esses dados e constatou que o modal rodoviário é ainda mais dominante nas regiões onde o agronegócio é mais forte.

No centro-oeste, 88,1% da matriz é rodoviária. No sul, esse número é um pouco menor: 87,1%. Apenas no sudeste, o modal ferroviário começa a aparecer mais expressivamente (18,6%), mas mesmo assim muito aquém dos 69,3% de rodovias.

No nordeste e no norte, regiões com menos tradição no agronegócio, é que as ferrovias ganham mais força, assim os modais dutoviário e hidroviário. Mesmo assim, no nordeste as rodovias ainda compõem 62,1% da matriz, diante de 24,6% de ferrovias e 12,8% de dutos. No norte, a malha ferroviária responde por 70,4% da matriz, e a rodoviária por apenas 13,8%, bastante próxima dos 13,5% do sistema hidroviário.

O estado de conservação das rodovias

Mais de 80% da malha rodoviária não é pavimentada. Para Girard, isso é normal em um país da dimensão do Brasil, mas chama atenção o estado ruim de conservação. O sudeste é a região que registra os melhores índices com 23,5% de estradas em ótimas condições, 28,3% em boas condições, 30,5% em condições regulares, 13,8% ruins e 3,9% péssimas.

No Sul, predominam estradas em condições regulares (42,5%), mas ainda há índices satisfatórios de boas e ótimas condições (31,8% e 7,8% respectivamente). Mas no nordeste, estradas em péssimo estado chegam a 9% do total, e no norte a 17,1%.

A restrição de uso da malha ferroviária

O modal ferroviário existe e está operante. De acordo com Girard, são mais de 30 mil km. O problema é que o uso é restrito para os grandes players, principalmente do segmento minerador. “73% da rede é considerada operacional, mas só uma pequena fração, menos de 30%, atualmente movimenta grandes quantidades.

Os grandes players no modal ferroviário são mineradoras ou empresas que utilizam minério de ferro: Usiminas, Unimetal, CSN e Vale.

O custo logístico por região

A expectativa é que até 2020 o Brasil registre aumentos de produção no agronegócio em todas as regiões. Com isso, o custo logístico também vai aumentar.

Na região norte, o custo logístico atual é de R$ 17 bilhões. E até 2020 deve chegar a R$ 33,5 bilhões. No centro-oeste o custo atual é de R$ 31,6 bilhões e deve chegar R$ 60,9 bilhões. No sul, o custo atual é de R$ 30,6 bilhões e deve chegar a R$ 47,8 bilhões. No nordeste, o custo atual é de R$ 31,6 bilhões e deve chegar a R$ 60,9 bilhões.

Com investimentos em alguns eixos prioritários, Olivier Girard acredita que seja possível economizar R$ 20,3 bilhões de custo logístico por ano.

Ele explicou a conta da economia. “Vamos supor que hoje em dia eu estou transportando por uma rodovia em péssimo estado e estou pensando em construir uma ferrovia. A rodovia custa R$ 200 reais por tonelada para transportar a soja. Se eu construir uma ferrovia, vai cair para R$ 160 por tonelada. Então, eu economizo R$ 40 por tonelada. Aí eu projeto quantas toneladas estão previstas para aquela região. Vamos supor que 10 milhões de toneladas. 10 milhões de toneladas, vezes R$ 40 por tonelada são R$ 400 milhões de economia ao ano. Aí a gente compara com o investimento que vai ser feito e verifica em quantos anos o investimento se paga”.

Os projetos possíveis para o curto e médio prazo

Olivier Girard fez um mapeamento extenso, de 308 projetos pertinentes para o desenvolvimento da infraestrutura de transportes. Mas não é possível realizar todos de uma vez. Alguns eixos são prioritários e têm mais potencial de sair no médio prazo.

BR-163: A BR-163 é um projeto discutido (e adiado há bastante tempo). A previsão atual é que a rodovia ficará pronta até o final de 2016 ou início de 2017. “Mas já se sabe que quando ela estiver pronta já estará atrasada e terá que duplicar”, avisou Girard. Mesmo assim, é um eixo importante para o norte competitivo, pois a estrada vai sair do Mato Grosso em direção a Miritituba e de lá embarcar para Santana ou Vila do Conde, de onde poderá seguir para exportação.

BR-242: Essa vai dos distritos de Sorriso e Querência em direção é Goiás. É um exemplo importante porque a maior parte da movimentação rodoviária do Mato Grosso se dá no eixo norte-sul. A 242 vai cortar de leste a oeste.

Hidrovia do Tocantins: Já construída, a via precisa do sistema de eclusas para que possa movimentar cargas. Há uma briga entre o setor de transportes e o elétrico porque as eclusas roubam água que poderia estar sendo utilizada para a geração de energia. O ideal é que elas já estivessem previstas nos projetos das hidrelétricas, o que dissolveria os custos (de cerca de R$ 1 bilhão para R$ 300 a R$ 400 milhões). Mas as hidrelétricas de Peixes, Estreito e Tucuruí foram construídas sem eclusas, o que bloqueia a movimentação.

Ferrovia Norte-Sul: O que liga Palmas e Anápolis já está concluído e agora as obras estão descendo na direção de Estrela do Oeste. O problema é que a parte que já está pronta ainda não está operacional por falta de licitação.

Ferrovia Transnordestina: O projeto original previa a conclusão até 2007. Agora, a expectativa é 2017.

Ferrovia de Integração Oeste-Leste: Está sofrendo com a queda do preço do minério de ferro. Ela deveria chegar até Barreiras, Caetité. Mas a viabilidade econômica é incerta com a baixa das commodities.

Ferrovia Transcontinental: Deveria sair de Açu e cruzar cerca de 3,5 mil km até o Peru. Passa por trechos interessantes, como Lucas do Rio Verde-Uruaçu, que se interliga com a Norte-Sul, e Porto Velho, que se interliga com o Rio Madeira. “Mas Porto Velho até o Peru economicamente não faz o menor sentido porque de Lucas de Rio Verde até o Peru você faz o dobro da quilometragem de ir por ferrovia para Santos”.

[video:https://www.youtube.com/watch?v=x8h5HNxkKOs&index=1&list=PLhevdk0TXGF60ZSohkmZYSC6VmUOoNbtV height:394

assim falou golbery

1 de outubro de 2015 11:22 pmpelo contrário. Para crescer

pelo contrário. Para crescer 0,1% no PIB, milagrosamente, deveria mesmo era destruir as estradas que tem

Mario Silva

6 de outubro de 2015 1:52 pmDesafio logístico para tudo

Nassif, a cada estudo sobre logística no Brasil, fico mais desanimado, pra não dizer, decepcionado. Os estudos sempre apresentam diagnósticos catastróficos contendo dificuldades inúmeras, limitações de licenciamento ambiental, morosidade em desapropriações, lobby de grandes grupos, interesse de empreiteiras na realização de investimentos, mais impedimentos provocados por concessões e licitações equivocadas, e problema em cima de problema, etc, etc.

Para todo esse emaranhado de dificuldades, pouco se evolui em termos de propostas. Fico pensando no que poderia ser a saída. E aqui só se discute a logística para o agronegócio, mas e a produção de bens de consumo, e o transporte de passageiros? Tudo isto junto só piora o diagnóstico, mas pode também simplificar as propostas para solucionar os problemas.

O modelo desenvolvimentista mostraria, provavelmente que a considerar que temos matéria prima, mão de obra e tecnologia para investir em infraestrura concentrada nos modais ferroviário, hidroviário e nos portos (distribuindo-os pelo imenso território), um ciclo crescente de desenvolvimento se sustentaria muito mais do que o que é mantido historicamente até hoje, em rodovias, em produção automobilística, em portos no sul-sudeste.

Mas, não sou especialista no setor, sou apenas outro cidadão brasileiro, usando o senso comum, que acredita e torce pelo equilíbrio e bom uso de nossas capacidades. Fico com a impressão de que falta mesmo é coragem, CORAGEM de fazer, de assumir, de enfrentar, de crescer como é possível tudo ser tão difícil? Há setores e pessoas que estão aqui para essencialmente: explorar, se lambusar nos nossos recursos e, por fim, falar mal, pois pra eles, tudo que presta está em qualquer lugar, menos no Brasil.

Por isso, que às vezes essas discussões dão uma danada duma preguiça, dão. Mas depois essa preguiça passa.

Abraços.