Peça 1 – o ritmo da inflação

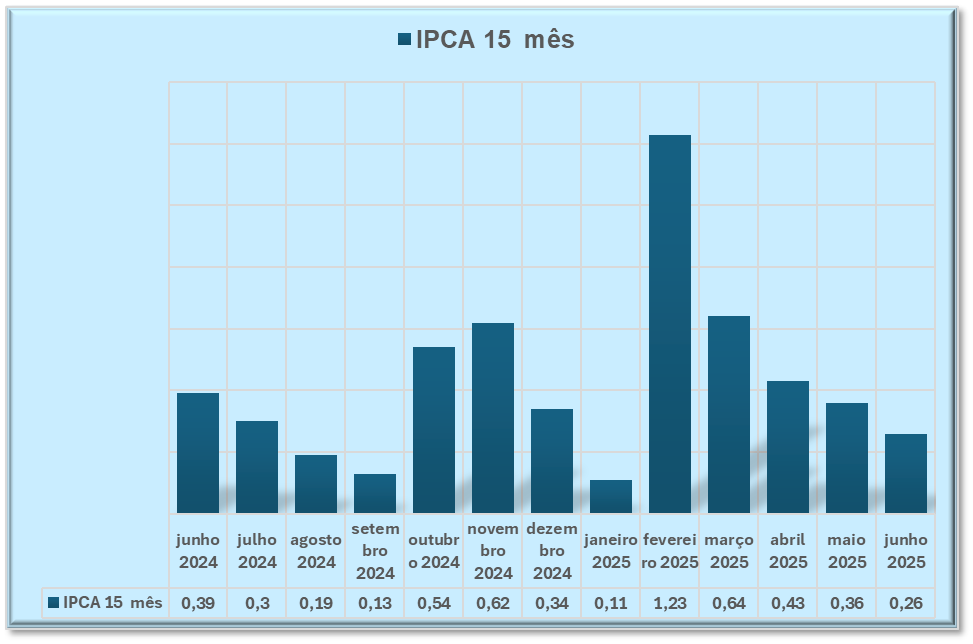

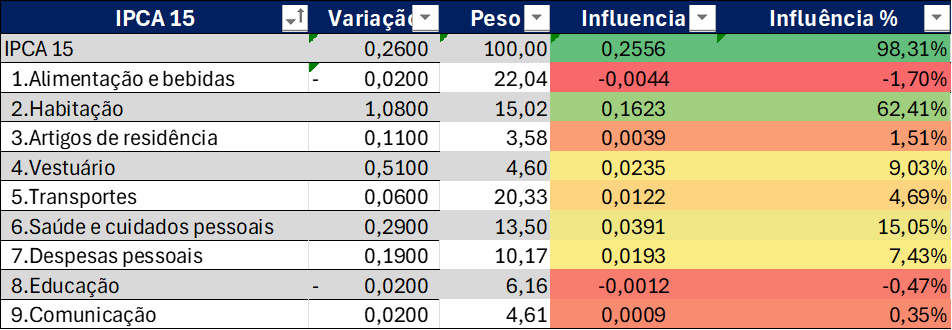

Ontem foi divulgado o IPCA-15 de junho, prévia do Índice de Preços ao Consumidor Ampliado. O índice ficou em 0,26%, menor índice desde janeiro.

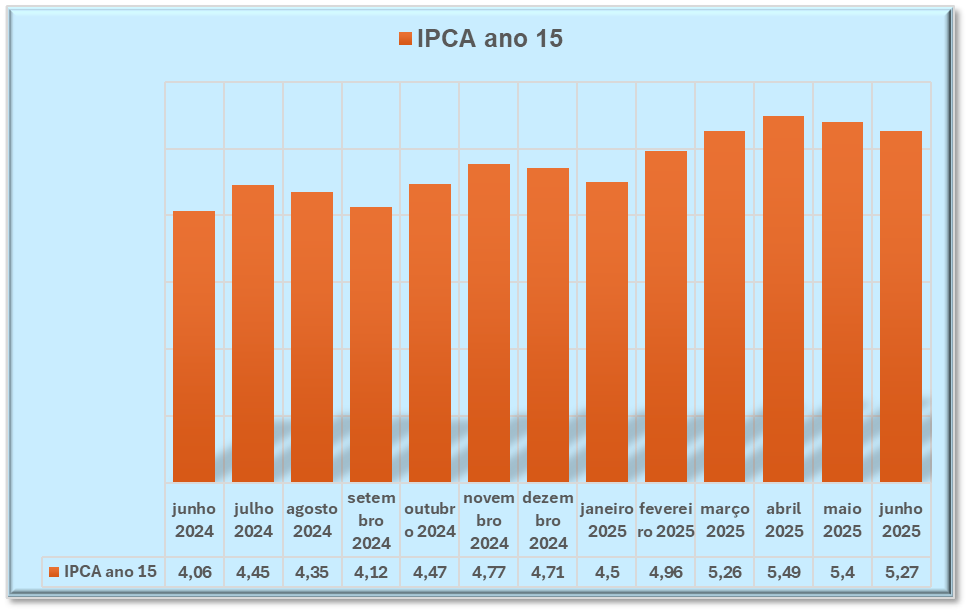

Também houve pequena queda no acumulado de 12 meses, a primeira desde janeiro.

O grupo Alimentação e Bebidas registrou queda de – 0,02%. E respondeu por -1,7% no IPCA 15 do mês. É o grupo mais afetado pelo dólar.

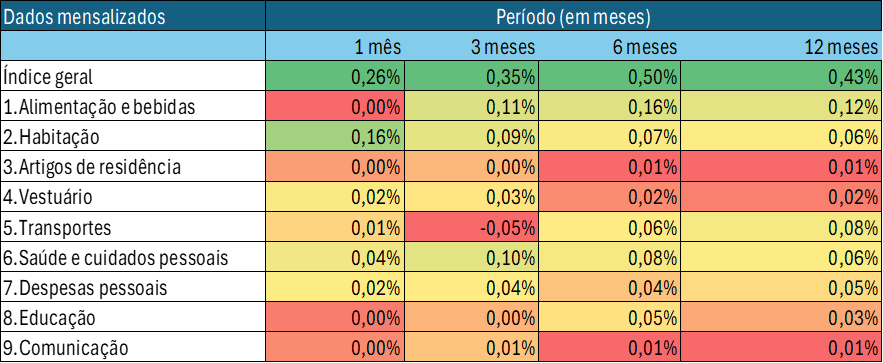

A taxa mensal do grupo Alimentação e Bebidas caiu de 0,12%, no período de 12 meses, para praticamente 0,02% no mês, uma queda substancial.

Os idiotas da objetividade dirão que a queda foi decorrência do aumento da Selic, que reduziu a atividade econômica, como se as pessoas comprassem comida a prazo e tivessem comido menos no período. A queda foi decorrência direta do efeito câmbio, da apreciação do real, depois que o Banco Central passou a atuar no carry trade – isto é, na rentabilidade da operação de pegar empréstimo barato, em moeda forte, e aplicar em moeda fraca – no caso, o Real. Entrando mais dólares, o real se torna mais forte, reduzindo o impacto do dólar nos preços internos.

Ou seja, foi o efeito da Selic foi sobre o dólar e, por essa via, na redução da pressão dos alimentos no custo de vida.

Vamos entender os novos passos do BC.

Peça 2 – volatilidade hedge cambial

No “Xadrez para entender a Selic e a armadilha do mercado” mostramos esquematicamente como ocorre o lucro no carry trade, mas sem incluir o fator hedge. Entenda esse jogo incluindo o hedge.

O investidor toma empréstimos em uma moeda forte e aplica na Selic, com diferencial de 6%. Essa operação é chamada de carry trade.

Há dois fatores que influenciam o resultado final.

- A variação cambial no período do investimento.

No carry trade, o investidor ganha com a valorização do real e perde com a desvalorização. Se o real desvalorizar 5%, o lucro do investidor cai para 1% (6% do diferencial de juros – 5% da desvalorização cambial). Se a desvalorização for maior que 5%, o investidor terá prejuízo. Ao contrário, se o real se valorizar 5%, o ganho do investidor será de 11% (6% do diferencial de juros + 5% da valorização do real).

- O custo do hedge.

Para se precaver contra movimentos de desvalorização do real, o investidor se vê obrigado a comprar hedge. A compra de hedge minimiza as perdas mas, também, limita bastante os ganhos.

Confira dois exemplos extremos:

- O carry trade é de 6%; o investidor compra hedge de 5%. Se houver 10% de desvalorização cambial, o hedge garante 5%; os outros 5% são perda.

- Sem hedge, as perdas serão de 4% (6% de carry trade menos 10% de desvalorização cambial).

- Com hedge, as perdas caem para 1% (6% de carry trade menos 5% de diferença da variação cambial e do hedge).

- Ao contrário, se o carry trade for de 6% e a valorização do real for de 10%:

- Sem hedge os ganhos serão de 16% (6% do carry trade + 10% da valorização cambial).

- Com o hedge, a variação cambial fica zerada e o custo de 10% do hedge, contra 6% de carry trade, trará um prejuízo de 4% para o investidor.

Portanto, quanto menor a expectativa de desvalorização do câmbio, menor será a necessidade de hedge, maior o ganho do investidor quando o real se apreciar.

Peça 3 – a estratégia do BC

Uma das estratégias tem consistido em reduzir o peso dos derivativos. Hoje em dia, negociam-se quase US$ 103 bilhões diariamente nos mercados secundários. E qualquer soluço nesse mercado – altamente especulativo – impacta a cotação da moeda.

Aí entra um novo termo técnico: o cupom cambial. Trata-se da soma do diferencial de juros, mais a expectativa de desvalorização do real. Se o diferencial é de 6% e a expectativa de desvalorização cambial é de 10%, o cupom cambial será de 16%. O grande desafio, portanto, é reduzir o cupom cambial, isto é, os receios de desvalorização cambial.

O BC recorreu ao “casadão”,

- Venda de dólar à vista.

- Swap reverso: compra de dólar no mercado futuro.

A atuação do BC — especialmente com os leilões “casadão” e swap reverso — aumenta a oferta de dólar à vista ao mesmo tempo em que reduz posições futuras vendidas, o que reduz a pressão de alta do dólar no curto prazo, ou seja, favorece a valorização do real, reduzindo o cupom cambial.

Há vários objetivos nesse movimento:

- Reduz o volume de swaps cambiais, evitando distorções no mercado futuro de câmbio.

- Reduz o cupom cambial.

- Se o investidor aposta em um cupom cambial menor (isto é, com menor risco de desvalorização cambial), poderá reduzir ou eliminar o hedge, melhorando sua rentabilidade. Quanto menor o cupom cambial, melhor o impacto do diferencial de juros na rentabilidade do investidor.

- Se a rentabilidade melhora, o BC poderá reduzir o uso da Selic para atrair investimento externo.

Resumo: Impacto sobre o real

| Fator | Impacto esperado no real |

|---|---|

| Swap reverso + leilão casado | Valoriza o real (↑ oferta de dólar) |

| Redução do cupom cambial | Valoriza (↑ carry trade), abrindo espaço para menor utilização da Selic. |

| Entrada de capital especulativo | Valoriza (curto prazo) |

| Valorização do real | Prejudica exportadores |

| Benefício para importadores | Reduz inflação de bens importados |

Obviamente, essa luta do BC é apenas um paliativo, importante para reduzir as pressões inflacionárias, mas com impactos pesados nos investimentos e no custo da dívida pública.

O grande nó dos juros altos ainda não foi desatado. E não está apenas na alçada do BC.

Leia também:

Anônimo

27 de junho de 2025 10:01 amOu seja, falta do governo Lula 3 começar a governar e o principal: se comunicar!!!

jorge cruz

27 de junho de 2025 10:13 amExcelente explicação sobre a realidade do carry trade e a problemática selic/inflação brasileira. Parabéns.

Roland Matt Rola

27 de junho de 2025 1:36 pmFalta o governo acionar seus subordinados e fechar a conta capital e financeira e acabar de vez com essa festa de especuladores.

Não estão entendendo?

Lula é cúmplice!!!!

Anônimo

27 de junho de 2025 6:49 pmTudo isso é para atrair dólares que não temos. E pq não temos? Pq o Brasil tem tido bilhões de deficit no Balanço Pagamentos. E pq temos esse déficit? Pq existe um número crescente de empresas compradas pelo capital externo, que envia seus lucros anuais para suas matrizes. Tb tem o gasto com fretes etc.

Isso não é falado. Pq não é falado? Acho que é pq as pessoas que poderiam falar têm rabo preso com empresarios nacionais que têm negócios com o capital externo.

Rui Ribeiro

28 de junho de 2025 9:07 amTaxas de juros e índices inflacionários são grandezas inversamente proporcionais. Nada obstante, quantoais se elevam as taxas de juros, mais a inflação avança.

E eles vão ter que fazer malabarismos para se explicarem, porque:

Meta de inflação terá novo estouro em junho; Banco Central deverá explicar motivos e em quanto tempo os preços cairão

Com inflação acima do teto da meta por seis meses seguidos em junho, haverá novo estouro da meta oficial de inflação. BC terá de divulgar carta aberta ao ministro da Fazenda explicando motivos. Copom já subiu os juros por vários meses para baixar expectativas de inflação.

fabricio coyote

28 de junho de 2025 1:39 pmDo art. 153 da Carta Política: I – importação de produtos estrangeiros

II – exportação, para o exterior, de produtos nacionais ou nacionalizados;

IV – produtos industrializados;

V – operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários;

1º É facultado ao Poder Executivo, atendidas as condições e os limites estabelecidos em lei, alterar as alíquotas dos impostos enumerados nos incisos I, II, IV e V.

Faculdade da União, cujo chefe é o Presidente da República, ou seja, ato personalíssimo de editar decreto de regulamentação. Ágora, quando das alíquotas sobre produtos de 50 dólares ou mais [art. 153 I a mídia redicularizava o Povo e o governo, com a alcunha de “taxa da blusinha”. com o iof houve o cerco via sistrma de mídia berdeira e hipócrita.

fabricio coyote

28 de junho de 2025 1:44 pmDo art. 153 da Carta Política: Compete à União instituir impostos sobre: I – importação de produtos estrangeiros II – exportação, para o exterior, de produtos nacionais ou nacionalizados; IV – produtos industrializados; V – operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários; 1º É facultado ao Poder Executivo, atendidas as condições e os limites estabelecidos em lei, alterar as alíquotas dos impostos enumerados nos incisos I, II, IV e V. Faculdade da União, cujo chefe é o Presidente da República, ou seja, ato personalíssimo de editar decreto de regulamentação. Ágora, quando das alíquotas sobre produtos de 50 dólares ou mais [art. 153 I] a mídia redicularizava o Povo e o governo, com a alcunha de “taxa da blusinha”. com o iof houve o cerco via sistema de mídia herdeira e hipócrita, que trata a usurpação de poderes do executivo pelo legislativo como vitória dos presidentes das casas, qd há óbvia violação da Carta.

pena de morte ao revisor dessa marginália!